高騰する日本株、低迷する円はどうなるか

トウシル / 2024年4月4日 16時0分

高騰する日本株、低迷する円はどうなるか

1.高騰する日本株の行方は?

妥当レンジでは日本株の最近の高騰は肯定できないが・・・

昨年12月に「2024年の日本株は史上最高値を更新できるのか?」というコラムを書きましたが、足元の株価は当時に予想していた状況を大幅に超過しており、TOPIX(東証株価指数)はまだですが、日経平均株価は史上最高値を更新しました。

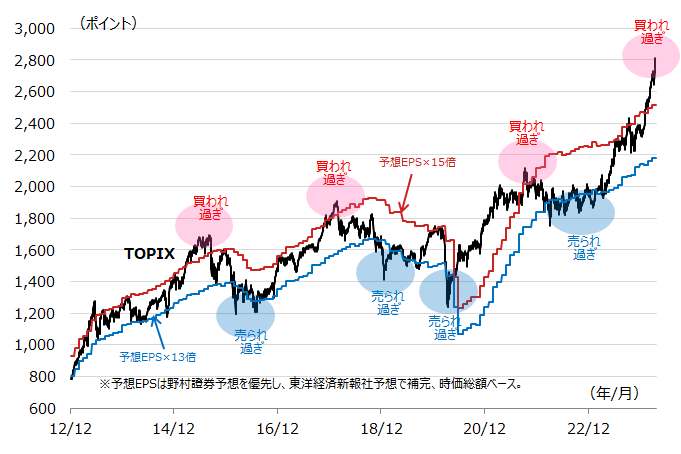

図表1は、前回も掲示した「過去10年程度のTOPIXと予想EPS(1株当たり利益)に基づく妥当レンジ(赤線と青線)の推移」です。ご覧のように、足元の株価高騰によって、現状株価はレンジ上限を大きく上回っています。

過去10年程度の動きに当てはめるというこれまでの見方に基づけば、現状株価水準はかなり割高で肯定できる水準ではありません。では、本当にそうなのでしょうか?「現状株価が割高ではない」と考え方を改める場合、ポイントは二つあります。

一つ目は、現状のPER(株価収益率)が16.8倍程度ですので、妥当なPER水準が高くなったと考える必要があり、予想EPS×17倍などの新たなレンジを想定することです。そして、もう一つが将来の利益(EPS)が大きく伸びると考えることで、現状株価は今後の増益率の加速を先取りしていると見ることです。このいずれかが必要になります。

[図表1]TOPIXと予想EPSに基づく妥当レンジの推移

※EPS:一株当たり利益、PER:株価収益率(株価÷EPS)

(出所)Bloomberg、野村證券のデータを基に野村アセットマネジメント作成

2.低迷する円の行方は?

米ドル円相場は記録的な円安水準となっているが・・・

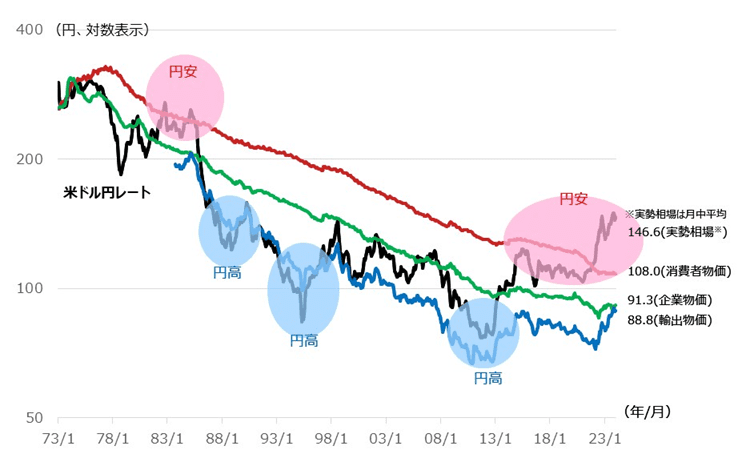

前述の通り、日本株が妥当水準から乖離(かいり)しているように見えることに加え、米ドル円相場も記録的な円安水準となっており、こちらも妥当水準から大幅に乖離しているように見えます。

図表2は、為替レートの伝統的な分析手法である「購買力平価(PPP)」で米ドル円相場を見たものですが、変動相場制に移行して以降の米ドル円相場を振り返ると、緑色の「企業物価」ベースPPPに沿って動いてきたように見えます。

1990年代は緑色の「企業物価」ベースPPPから見て大幅な円高水準で推移し、1995年には45%程度の円高乖離となった一方、昨秋ごろには逆に65%程度の円安乖離となるなど、激しく動いてきました。

為替レートは足元の151円(2024年3月末時点)といった絶対水準で評価するのではなく、購買力平価のような理論的な基準値との乖離で評価するのが一般的です。151円という水準は絶対水準としては1990年ごろの水準と同じですが、当時は緑色の「企業物価」ベースPPPに対して円高であったのに対し、足元は逆に円安となっています。

日本株も米ドル円相場も妥当水準から大きく乖離しているように見えますが、果たして偶然なのでしょうか? 私は、何か理由があるのではないかと考えており、それは、よく言われている表現で言えば、「日本のデフレ脱却」であり、もっと言えば、「日本が高めのインフレ期を迎える」可能性を織り込んでいるのではないかと考えています。次のパートで説明しましょう。

[図表2]米ドル円相場と購買力平価の推移

3.日本は人手不足がこれから急加速する

人手不足は供給力の低下(供給制約)を生み出し、労働供給制約は日本のインフレ転換をもたらすか

デフレ脱却は望ましいこと、賃上げと物価上昇の好循環は望ましいこととされています。平たくいえばインフレは望ましいこととなります。話をかなり単純化しますが、企業活動でいえば、商業では仕入れたものを時間差をもって販売し、製造業では材料を調達して一定の時間をかけて製造したものを販売するなど、企業活動には「時間差」があります。

この時間差の間に物価が下がってしまえば商売は難しくなり、逆に上がれば商売しやすくなります(値上げできることが条件ですが)。他には、設備投資の際には、今年よりも来年の方が安いと思えば投資を先延ばしにするし、高いと思えば投資を急ぐでしょう。インフレの方が企業は利益を出しやすく、経済活動も活発化する傾向があると考えています。

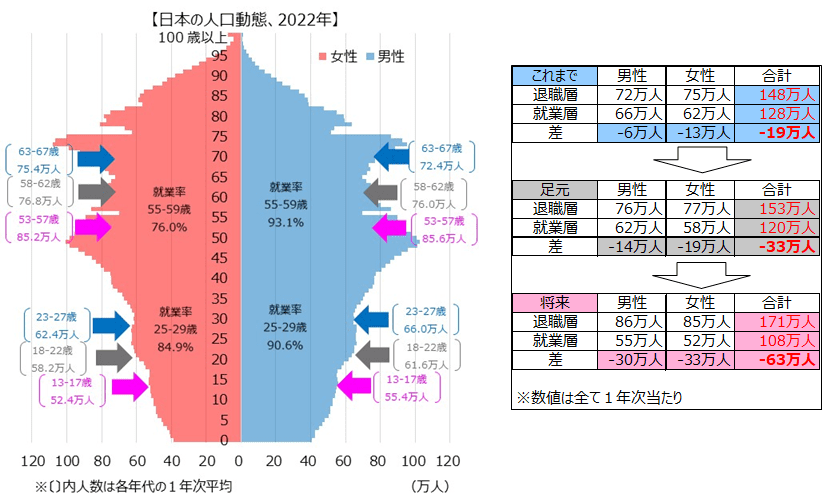

では、日本は本当にデフレ脱却し、インフレ期に入ることができるのでしょうか? 図表3は日本の人口動態を見たものですが、よく言われているように日本で「少子高齢化」が進んでいる様子が良く分かります。

では、どの程度なのか一例を挙げると、図表のグレー色矢印を付けたところで説明すると、2022年時点で58~62歳だった人口は男女合計153万人いて(1年次当たり平均)、数年後に退職を迎えます。一方、18~22歳だった人口は同120万人いて、数年内に社会人デビューします。

その差はマイナス33万人と、毎年、労働者が33万人も減っていきます。ピンク色はさらに5年先でマイナス63万人に倍増し、労働者が急減することが分かっています。

これにサービス産業での2024年問題が加わり、日本は危機的な人手不足に陥ると考えられます。昨年や今年の春闘で企業側が高額回答した背景にはこうした労働市場の先行き問題があると思われます。こうした状況である以上、労働市場は売り手市場が続き、大きな賃上げが続くことが想定され、日本にもインフレが到来することが予想できます。

企業は従来以上に利益を出しやすく、それ故に株価も上がりやすい。また、為替でも購買力平価が円安米ドル高方向に振れていきやすくなるため、円安米ドル高を受け入れやすくなるのではないかと考えます。日本の労働市場に注目していく必要がありそうです。

[図表3]日本の人口動態と就業率

(出所)総務省統計局のデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS TOPIX連動型上場投信(証券コード:1306)

NEXT FUNDS 日経225連動型上場投信(証券コード:1321)

<当資料で使用した指数と著作権等について>

●「TOPIX(東証株価指数)」の指数値及び「TOPIX」に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用など「TOPIX」に関するすべての権利・ノウハウ及び「TOPIX」に係る標章又は商標に関するすべての権利はJPXが有します。

(阪井 徹史)

この記事に関連するニュース

-

トランプ次期政権と良い相性が期待できる日本株の業種は?

トウシル / 2024年11月22日 7時30分

-

トランプ・トレード後の日本株相場は膠着も…日経平均「4万円回復」はありえる【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 6時0分

-

米国「トランプ相場」の余韻に日本と中国が絡む展開~一喜一憂しやすい地合いで上値トライできるか?~

トウシル / 2024年11月11日 12時10分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

相場展望11月4日号 米国株: トランプ氏と議会選で共和党勝利⇒一時的株高⇒後、金利高で株安? 日本株: トランプ氏は同盟国にも関税10%適用⇒日本は輸出減・円安

財経新聞 / 2024年11月4日 10時9分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

4富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

-

5アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください