外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

トウシル / 2024年4月5日 8時0分

外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

長期視点では円建て米国株式のパフォーマンスが優勢

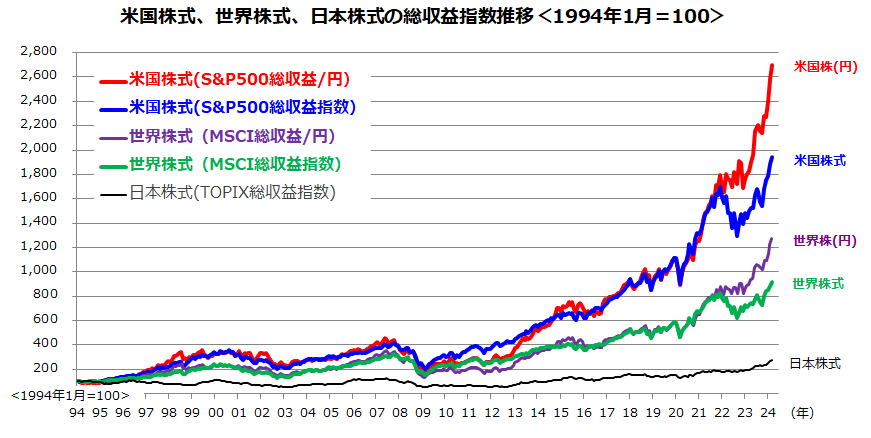

米国株式市場を象徴するS&P500種指数は3月まで5カ月連続で上昇しました。図表1は米国株式(S&P500)、世界株式(MSCI世界株式指数)、日本株式(TOPIX(東証株価指数))の総収益指数(配当込みトータルリターン指数)の推移について1994年1月を100としてドルベースと円ベースで比較したものです。

米国株式(円)の総収益は約30年で27.0倍に伸びてきました(3月末)。これは、同じ期間における世界株式(円)の12.7倍、日本株式の2.8倍を大きく上回る市場実績です。時期により優劣が一時的に変わっても、S&P500がリスク(リターンのブレ)を加味した長期リターンではドルベースでも円ベースでも世界株式や日本株式に対して優勢だったことが分かります。

ただ、短期的には4月入りして米国株式は調整モードの兆しを見せています。

3月29日に発表された2月・PCEコア価格指数の前年同月比伸びは+2.8%と市場予想通りだったものの、ISM(全米供給管理協会)が1日に発表した3月の製造業PMI(購買担当者指数)は市場予想に反し好不況の分岐点(50)を上回り活動拡大を示しました。

パウエル議長などFRB(米連邦準備制度理事会)高官に「利下げを急ぐ必要はない」とややタカ派的な発言が相次ぎました。

先物市場が織り込んできた「早期利下げ期待」は後退し、債券市場の長期金利(10年国債利回り)は一時4.42%まで上昇。株式バリュエーション悪化(割高感)が意識され、テック系グロース株を中心に株価の重荷となりました。株式市場は、5日に発表される3月・米雇用統計と債券市場の反応(金利変動)を警戒する動きとなっています。

<図表1>長期視点では「円建て米国株式」のパフォーマンスが優勢

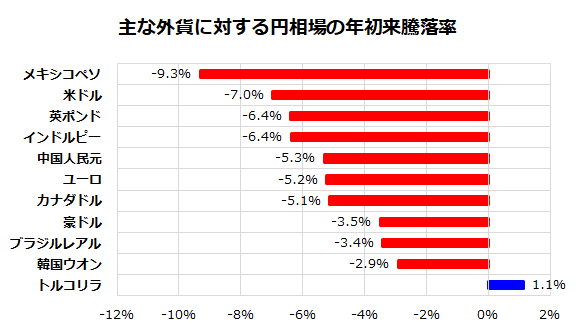

主な外貨に対して円はほぼ全面安となっている

年初来の為替市場では、外貨に対して円がほぼ全面安となっています。図表2は、主な外貨に対する円相場の年初来騰落率を示したものです。基軸通貨である米ドルに対して円は7%下落(ドル高・円安が進行)し、欧州通貨や中国人民元に対しても円は下落しています(3日)。

メキシコペソは主要外貨の中で対円上昇率が最も高くなっています。これは、2020年7月に発効したUSMCA(米国・メキシコ・カナダ協定=旧NAFTA(北米自由貿易協定))の恩恵により、労働人口が増加を続けるメキシコで生産された自動車・部品に対して米国とカナダが原則的に輸入関税を課さず、昨年は米国の「輸入相手国」としてメキシコが中国を抜いて1位に浮上。

メキシコでは2月の失業率が2.45%に低下するなど経済が好調となっており、外貨の中でもメキシコペソが相対的に堅調です。

一方、年初来で円はトルコリラに対しては上昇しています。トルコではインフレ率が70%に及んでおり、エルドアン大統領の政権運営が不安定化するとの見方でトルコリラが軟化しています。ただ、主な外貨に対して「円がほぼ全面安」となっている年初来の為替相場に変わりはありません。

<図表2:主な外貨に対して円はほぼ全面安となっている>

特に、根強い米ドル買い・円売りの背景には「日米金利差」や「日米の実質金利差」(名目金利からインフレ率を差し引いた金利の差)がドル優位と円劣位の主要因となっています。

米景気は、1-3月期の実質GDP(国内総生産)成長率が+2%を上回る見込み(例:アトランタ連邦準備銀行のGDPナウキャストは+2.8%を予想)となっており、FRBによる利下げ転換期待が徐々に後ズレしています。

さらに日本では貿易収支の赤字が定着し、日本の多国籍企業が海外で得た利益を現地で再投資するため、需給面でリパトリ(資金回帰=円買い)が以前と比べて減少してきた要因もあります。なお、主要外貨に対する円安傾向は日本居住者にとっての「海外投資(外国株式や外国債券への投資)」の円建て投資成果を「為替差益」で押し上げることとなります。

ただ、目先の為替相場では日本の通貨当局(政府・日本銀行)による急なドル高・円安を阻止する目的の「円買い介入」の有無と思惑が市場の焦点となっています。

円の実質実効為替レートは50年ぶり低水準に下落している

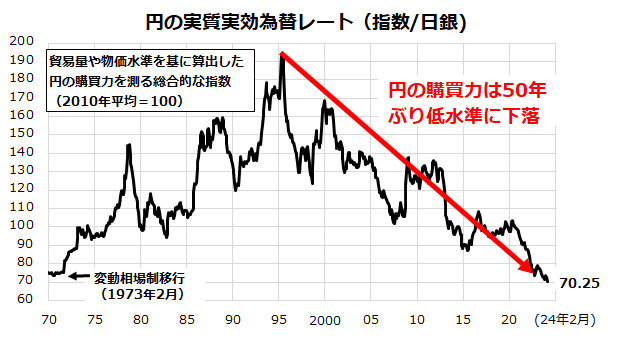

日本居住者や国内一般投資家の立場で海外資産(外国株式や外国債券)への長期分散投資の意義を考えたいと思います。図表3は、通貨としての「円」の総合的な実力を示す「実質実効為替レート(月次)」の推移を示したグラフです。

約60カ国の通貨に対する円の「対外的な購買力」を貿易量や物価水準を基に算出したレート(総合的な通貨指数)です。2024年2月時点のレートは70.25で、円の購買力が約50年ぶりの低水準に下落してきた(実質的に円安が進行してきた)ことを示しています。

変動相場制に移行した1973年2月以前の水準を下回る「円の長期下降トレンド」が鮮明となっている状況に留意したいと思います。

<図表3>円の実質実効為替レートは50年ぶり低水準に下落

上記した円安傾向は、インバウンド(訪日外国人観光客)や海外投資家からみると「日本はラーメンだけでなく不動産も株式も安い」と注目されやすいことを示しています。また、円の下落は日本企業の輸出競争力(交易条件)の改善を介して輸出企業や多国籍企業の業績向上(売上や連結ベースの利益拡大)につながりやすく、概して日本株式市場のプラス要因となります。

ただし、日本居住者(一般世帯)にとっては、物価高が進む中での円の購買力下落はモノやサービスの輸入コスト上昇につながり、所得の増加率(賃金上昇率)が物価上昇率を上回らないと家計を圧迫し続けることとなります。

なお、日本銀行が当面も金融緩和を維持する姿勢を示唆していることを考慮すると、(利息がいまだ極めて低く実質金利がマイナスである)現預金の購買力は減退を続けそうです。

こうした状況は、ここ数年に国内の一般個人がNISA(ニーサ:少額投資非課税制度)などを活用して米国株式や外国株式など海外のリスク資産への長期分散投資を増やしている合理性を示しているとも言えそうです。

こうした円の長期的な購買力低下傾向を加味すると、(内外金利差を反映してコストが高い)「為替ヘッジ」をしない追加型公募投信やETF(上場投資信託)などを活用した海外資産への長期分散投資が改めて注目されると思います。

▼著者おすすめのバックナンバー

2024年3月29日:米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

2024年3月22日:新NISAで「配当貴族」に分散投資!注目したい米国市場の「配当王」(香川睦)

2024年3月15日:「ほぼトラ」リスクで米国株は揺れる?大統領選挙の行方と影響(香川睦)

(香川 睦)

この記事に関連するニュース

-

「ベッセント氏の米財務長官指名」に「トランプ関税」…金融市場はどう反応したか【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 14時35分

-

アングル:ユーロ下落の要因と今後 ドルと等価はあるか

ロイター / 2024年11月14日 14時40分

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

トランプ再選がもたらす「残酷な結末」 ~米大統領選後の「金融市場」の展望【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 16時55分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

4富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

-

5アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください