本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

本当にある怖い原油高の話

「怖くない原油高」との違いとは?

原油相場が騰勢を強めています。WTI原油先物はおよそ5カ月半ぶりとなる1バレルあたり80ドル台後半、東京のドバイ原油先物は1キロリットルあたり8万円近辺で推移しています。

※WTI原油は、米国のテキサス州など主要な産油地で生産される原油の総称。ウェスト・テキサス・インターミディエート。

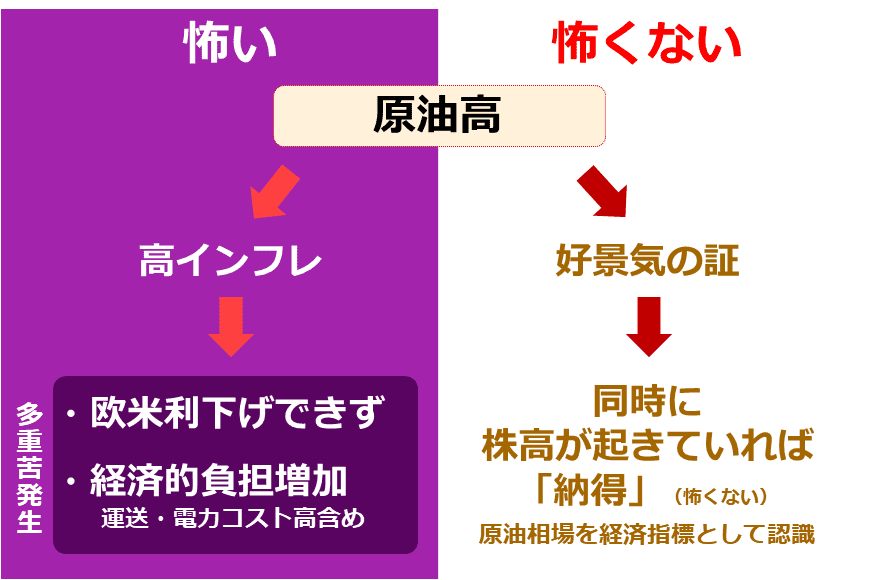

一口に原油高といっても、西側の先進国にとっては二つの意味があります。

図:西側先進国における怖い原油高と怖くない原油高

一つ目の意味は、旺盛な需要が存在することを暗示する好景気の証であり、株高が同時進行していることで納得感が強まる「怖くない原油高」です。原油相場を経済指標の一つとして考えている市場関係者に支持されやすい意味です。(図の右半分)

こうした市場関係者との会話において、何らかの理由を示した上で原油価格が下がるのではないかと述べると、少なくない確率で「景気が悪化すると考えているのか?」と質問が返ってきます。景気が悪くなる話をするな!と、お叱りを受けたことさえあります。原油相場をそれだけ、経済指標の一つとして重視しておられたのだと思います。

二つ目の意味は、インフレが継続していることを示唆し、中央銀行による利下げを困難にして景気回復を遅らせたり、運送や電力コストなど活動の基盤となるコストを上昇させて経済的負担を増やしたりする「怖い原油高」です。多重苦を同時発生させる大変に怖い原油高です。(図の左半分)

先週、短期的に株安・原油高が目立った時間帯があったことを考えると、足元の原油高は「怖い原油高」だと言えます。利下げを困難にしたり、経済的負荷を増やしたりする(しかもこれらを同時発生させる)原油高はなぜ起きているのでしょうか。そしてそれは今後どのようになるのでしょうか。

上下圧力の板挟み状態の中で原油高

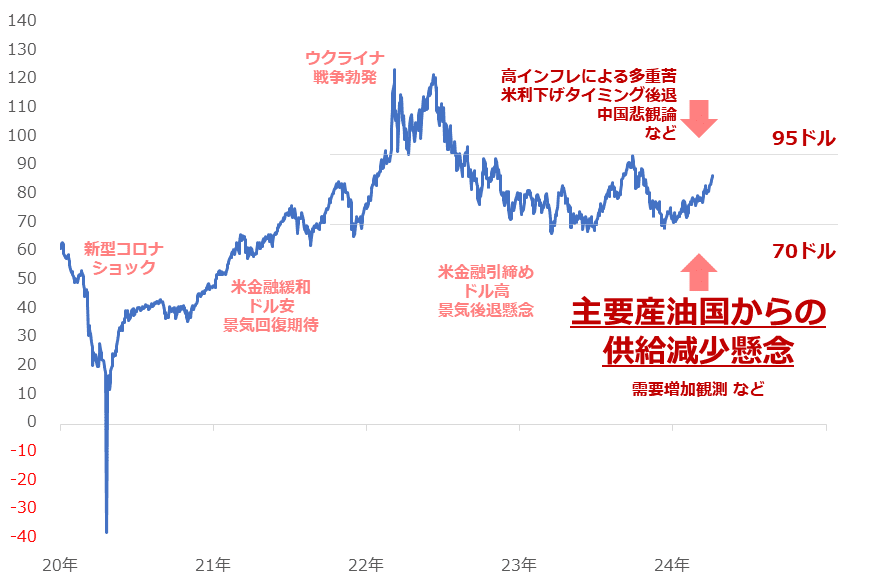

2021秋年以降、原油相場はおおむね70ドルから95ドルの範囲(レンジ)で動いています。およそ5カ月半ぶりの高値だと報じられている足元の80ドル台後半も、この中にあります。この水準は、2020年のコロナショック発生時の5倍以上、かつコロナショック直前よりも高いことから、足元の原油相場は長期視点の高止まり状態にあると言えます。

ウクライナ危機が勃発して世界的に需給ひっ迫感が強まった2022年2月からおよそ半年間を除けば、上記のレンジにおおむね収まっています。長期視点のレンジ相場であることは、下落圧力と上昇圧力が長期視点である程度釣り合っていることを意味します。

下落圧力をもたらす材料は時期によって異なります。例えば、ウクライナ危機勃発からおよそ半年が経過し、下落が始まった時に強く意識された材料は、米国の利上げと中国の景気後退懸念でした。

米国では三倍速と揶揄(やゆ)された急速な利上げが続いて景気減速懸念が強まり、中国では大規模な不動産会社で財務上の問題が噴出して景気後退懸念が強まりました。足元の下落圧力をもたらす材料は、米国や中国の景気後退懸念です。

図:NY原油先物(日足 終値) 単位:ドル/バレル

一方で、2021年秋以降、上昇圧力の大勢に大きな変化は見られません。「主要産油国からの供給減少懸念」と「需要増加観測」です。これらをまとめると、次のようになります。

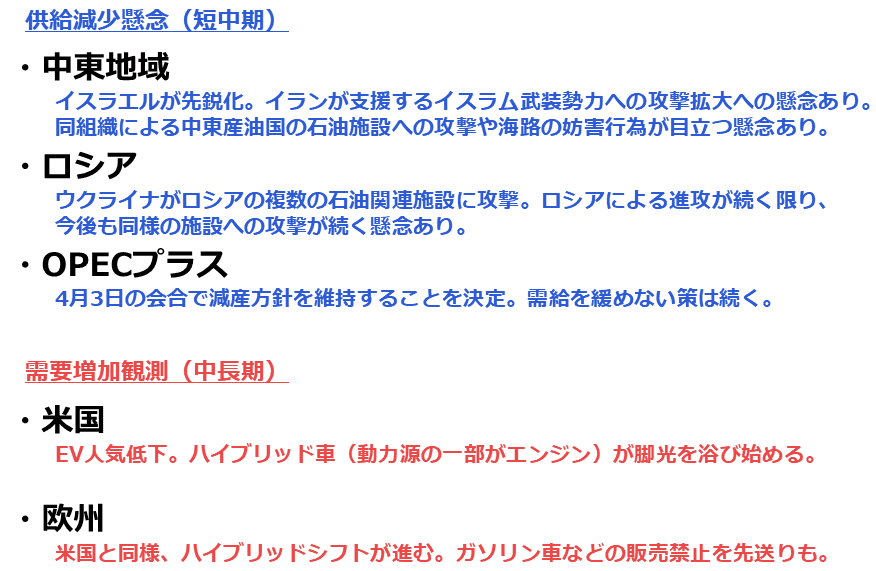

主要産油国からの同時供給減少懸念

産油国からの供給減少懸念については、以下の三点が挙げられます。中東地域、ロシア、OPECプラス(石油輸出国機構プラス)です。このうち、中東地域とロシアは、戦争がきっかけで生産や輸送ができないなどの理由です。OPECプラスは生産計画に基づいた人為的な減産です。

中東地域では、2023年10月にパレスチナ自治区の一つであるガザ地区を実効支配するイスラム武装勢力「ハマス」がイスラエルを奇襲したことをきっかけに急速に情勢が悪化しています。こうした中、イスラエルは停戦協定を無視したり、先月末から今月にかけて複数回、シリアを攻撃してイランの軍事関連の要人を殺害したりしています。

中東地域の情勢悪化は、大規模な原油生産国を擁する同地域からの原油供給が途絶する懸念を高め、原油相場に上昇圧力をかけています。

ロシアにおいては、2022年2月から続くウクライナ戦争のさなか、ウクライナ軍がロシアの石油関連施設をドローンで攻撃するなど、世界屈指の原油生産国の一つで武力による供給障害が起きました。また、モスクワ郊外の劇場でイスラム過激派組織がテロ攻撃を行いました。このテロ攻撃の犯行声明を行ったのは、イスラム教スンニ派の過激派組織「イスラム国(IS)」です。

ロシアは、アラブの春(北アフリカ・中東の民主化運動の波)以降続くシリア内戦で、同シーア派寄りイランとシリアのアサド政権を支援して空爆を行いました。このためISには、ロシアを攻撃する動機があったとされています。ここにも、ロシアとイランの遠からぬ結びつきが浮かび上がってきます。

図:供給減少懸念と需要増加観測(一例)

OPECプラスについては、一部に「原油価格を上げるためにやみくもに減産をしている」、という指摘がありますが、この指摘は西側先進国の考え方に偏っており、中立の立場で述べられたものではありません。産油国は産油国の道理で動いています。

西側と非西側の間に分断がある以上、非西側の産油国には、価格を上げることや西側先進国に対して出し渋りをする動機が存在することになります。分断の解消無くして、減産の終わりなし、ということだと、筆者は考えています。

需要増加観測の二つは、中長期視点であるため、直ちに原油相場を大きな上昇圧力をかけるわけではありませんが、上昇圧力を生む出す材料として、徐々に意識されてきています。

EV(電気自動車)先進国をうたった米国や欧州でハイブリッド・シフトが起き始めたことは、環境問題を解決させるために行ってきた「脱炭素」に見直しが必要であることを、当事国たちが認めたことと同義でしょう。

走行時に二酸化炭素を排出しないEVから、化石燃料を燃焼させる動力源を持つハイブリッド車への移行が本格化すれば、原油の需要は、想像していたEVだけの世界(理想郷)よりも増えることとなるでしょう。こうした世界はすぐに到来するわけではありませんが、いずれ、訪れるかもしれません。

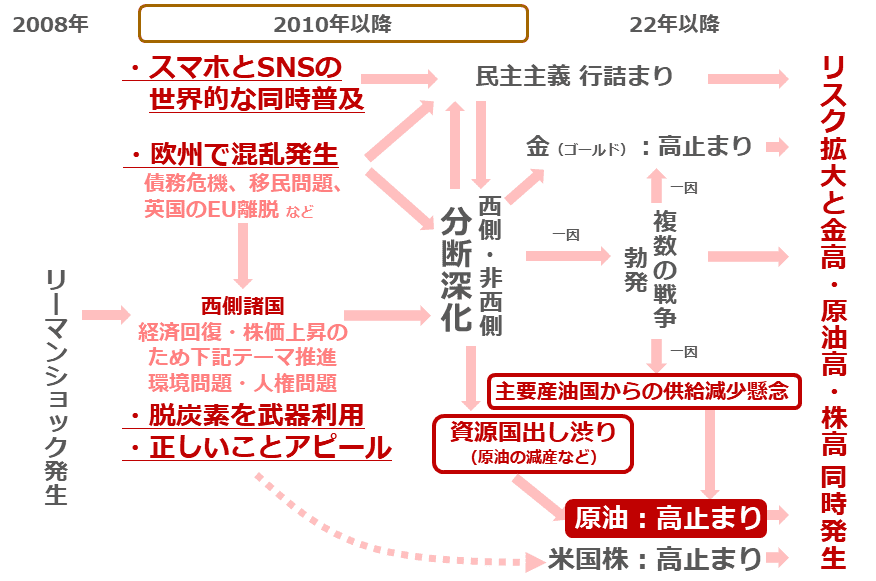

2010年ごろから続く流れの延長線上

現在発生している供給減少懸念がどこから来たのかを考えます。短中期的な上昇圧力をもたらす材料であるものの、筆者はその種は15年ほど前にまかれたとみています。

図:2010年以降の世界的なリスク拡大と金・原油・株高の背景(筆者イメージ)

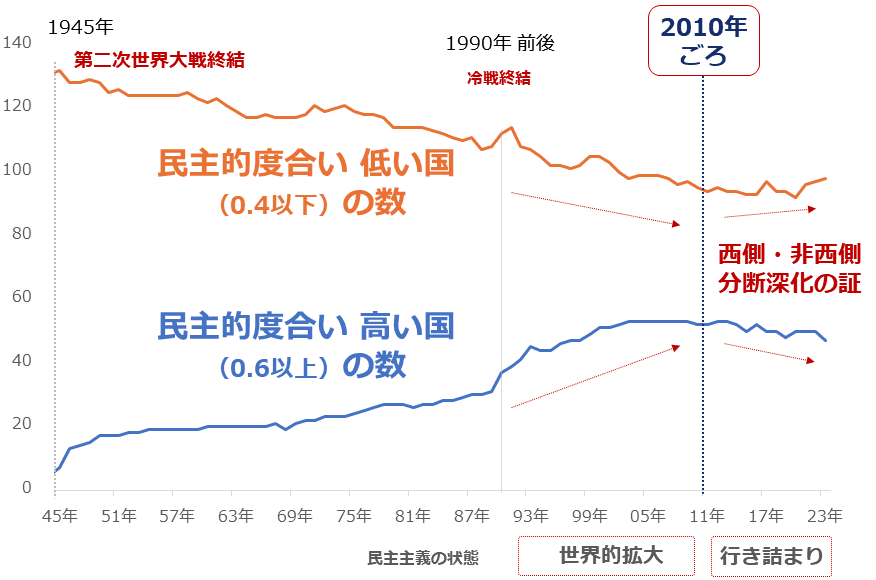

中東地域もロシアも、西側先進国から見れば非西側です。その非西側とわれわれ西側の間に明確な分断が生じ始めたのが、2010年ごろだったと筆者は考えています。以下の通り、V-Dem研究所(スウェーデン)が公表している、各国の自由や民主度を数値化した「自由民主主義指数」が、明確に2010年ごろに変化が生じたことを示しているためです。

図:自由民主主義指数0.4以下および0.6以上の国の数(1945年~2023年)

スマホとSNS(交流サイト)の世界的な同時普及、欧州での債務問題や移民問題などによる混乱、リーマンショック後の景気回復・株価上昇を企図して環境問題と人権問題を利用した、西側による正しいことアピールなどは、民主主義の行き詰まりや西側と非西側の分断深化を加速させたと言えます。

そしてその延長線上に、西側への資源の出し渋りや、ウクライナ戦争やイスラエルとハマスの戦争勃発があり、これらが重なり、原油の供給減少懸念が強まったり、原油の減産が行われたりして、原油価格が高止まりしていると考えられます。

やはり、OPECプラスは原油価格を上げるためにやみくもに減産をしているなどと、西側の一方的な論理で彼らを指摘することはできないのです。(われわれ西側も原油高の材料を作っている)

実は、本当に怖いのはここから!?

今後の展開を考えます。短期的には、中東情勢がさらに悪化する可能性があります。米国は3月の国連安保理決議で、イスラエルを擁護する姿勢を初めて崩しました。これまでイスラエルの権利を守る、という大義名分の下、停戦に関する決議に拒否権を発動し続けてきましたが、3月の決議では棄権を選択しました。

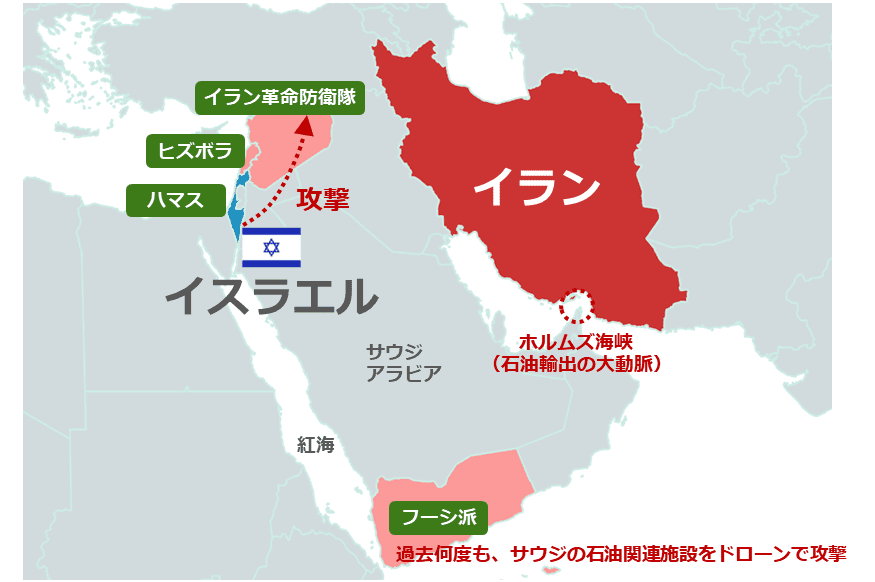

これに対し、イスラエルのネタニヤフ首相は「明らかな後退」と怒りをあらわにしました。態度が先鋭化したイスラエルの次の行動が、シリア空爆でした。イスラエルと対峙(たいじ)するイスラム武装組織は以下の通り、中東地域に点在しています。

こうしたイスラム武装組織とイスラエルをめぐる情勢が悪化し、同地域からの原油の供給減少懸念が高まる可能性は否定できません。

図:イランが支援しているとされるイスラム武装組織とその拠点があるとされる地域

Energy Instituteのデータによれば、中東地域からの原油輸出シェアはおよそ35%です(2022年)。イランと考え方の方向性が似ているロシアを合わせると47%です。足元のリスクが高まれば高まるほど、供給減少懸念が高まり、引いては「怖い原油高」を加速させる可能性があります。

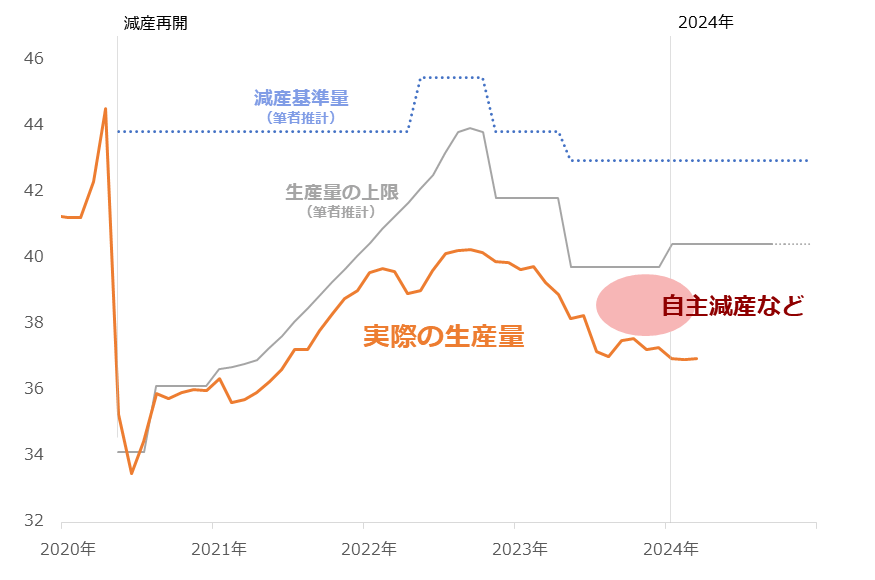

また、以下はOPECプラスの原油生産量の推移です(継続性を維持するため脱退したアンゴラを含んでいる)。減産期間中にあり、全体として生産量が上限を上回らない(減産順守)状態が続いています。さらには、自主減産を強化してさらなる生産削減に励んでいることがうかがえます。

組織内では、個別に上限を上回ってしまった国が、後のタイミングで上回った分を削減して生産する埋合せを実施しており、需給バランスを引き締める策を強化しています。こうした強い意志はどこから来るのでしょうか。西側・非西側の分断深化が、彼らを減産徹底に駆り立てている可能性があります。

図:OPECプラスの原油生産量 単位:百万バレル/日量

目先、材料の頂点は、中央銀行ではなく、原油相場があることを意識する必要があると、筆者は考えています。まだ目先、「怖い原油高」が続く可能性があり、注意が必要です。

[参考]エネルギー関連の投資商品例

国内株式(NISA (ニーサ:少額投資非課税制度)成長投資枠活用可)

国内ETF・ETN(NISA成長投資枠活用可)

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式(NISA成長投資枠活用可)

海外ETF(NISA成長投資枠活用可)

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

ヴァンエック・ウラン+原子力エネルギーETF

投資信託(NISA成長投資枠活用可)

HSBC 世界資源エネルギー オープン

シェール関連株オープン

海外先物

CFD

(吉田 哲)

この記事に関連するニュース

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

4【独自】国内5銀行セブン融資検討 創業家、3メガ以外にも協力要請

共同通信 / 2024年11月27日 17時21分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください