老後の「年金収入期間」を投資が支えてくれる!<5-8>夫婦、老後を考える

トウシル / 2024年4月19日 16時0分

老後の「年金収入期間」を投資が支えてくれる!<5-8>夫婦、老後を考える

これまでのあらすじ

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。FPにリアルな老後の試算をしてもらった二人は、厳しい現実に青ざめるが…。

老後の「年金収入期間」を投資が支えてくれる!

「あ!」

信一郎がはっとしてFPに向かい合う。

「僕たち、企業型DCやiDeCo(イデコ:個人型確定拠出年金)にも加入するし、それぞれ月に3万ずつ、NISA(ニーサ:少額投資非課税制度)で資産運用もするんです」

それを言うのを忘れてた、と信一郎は頭をかいた。FPは「準備万端ですね」と、にこりと笑う。

「じゃあそれを入れて再計算しましょう」

「二度手間で…すいません…」

「いえいえ、条件を変えればいいだけなのですぐ出せます。信一郎さんが企業型DCに、理香さんがiDeCoに、満額2万3,000円加入する…と。さらに、お二人でNISAを3万円、合計6万円を投資し続ける、ていうことでいいですね?」

「はい…」

二人はかたずをのんで、FPの画面を見つめた。

「出ましたよ」

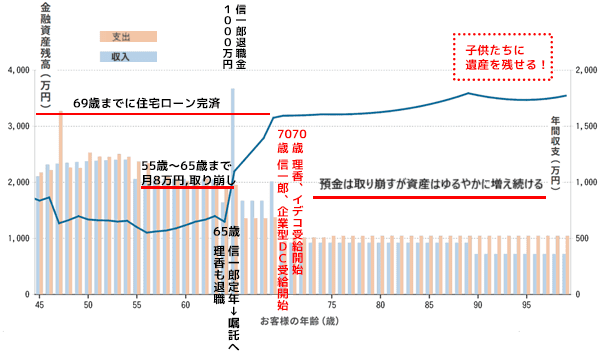

|

条件 信一郎:70歳まで就労。退職金は1,000万円を想定。 ▼資産運用 信一郎>月々2万3,000円の企業型DCと、3万円のNISA(株式投資) |

「わぁ!」

二人は手を取り合って喜んだ。

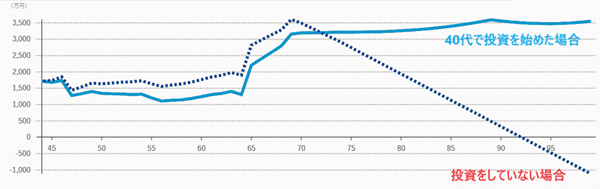

「投資をしている場合としていない場合を重ねてみましょうか」

FPが二つのグラフを重ね合わせる。

「投資は70歳でストップする想定ですが、そこまでの積み立てと複利効果で、老後は資産を一定額キープして生活できるということです。足りなくなればそこからの取り崩しも可能です」

子供たちに遺産として残せる額を見て、理香と信一郎はほっとして喜び合った。

「うわー。びっくりしたぁ」

「ほんとよね…。こんなに毎日がんばって、老後は子供のお世話になるのかと思ったら、一瞬息が止まったわ」

もちろんこれは、資産形成がうまくプラスに進んだ場合の計算なので、この通りに行くとは限らない、とFPはくぎを刺す。

「ただ、この通りに収支をして暮らす…というためのグラフじゃないこともご理解ください」

「というと?」

信一郎が首をかしげる。

「このグラフは、将来たどるべきルートではなくて、今の生活を見直すヒントや、将来の選択肢に自信を持つための根拠にしてほしいんです」

例えば、就労中にローン完済を目指すと、生活は苦しくなりますよね。

FPは45歳から65歳あたりまでの横ばい部分を指して言う。

「働き盛りで体も自由に動くこの期間、節約節約でツライ想いをするのは、人生として最適解じゃないはずです。信一郎さんの退職金が65歳でしっかり入ってくるのであれば、45~65歳は、もっとお金をかけて、人生を楽しむことに使えます。老後にこれだけ資産が残るのであれば、ローン完済を75歳くらいまでに延ばしたっていい」

自分たちのリアルな試算を直視することは必要ですが、その試算に縛られた人生を送る必要はないんですよ。

FPの含蓄ある言葉に、二人はしっかりとうなずいた。

▼老後の生活を心配している理由

資産を使い切って「ゼロで死ぬ」という考え方<5-9>夫婦、老後を考える

(中桐 啓貴)

この記事に関連するニュース

-

死ぬまで安泰のはずが…「年金37万円」「退職金4,000万円」の元国家公務員・71歳夫婦が決行した〈人生最大の英断〉→5年後、待ち受けていた「ジリ貧生活」の末路【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 11時15分

-

39歳、貯金200万円。身内が全員死去しており、遺産はありません。今後どう生きていくかの不安が強くあります

オールアバウト / 2024年11月21日 22時20分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

29歳貯金1000万円。子どもがもう一人欲しいが将来の教育資金を考えると危機感を抱きます…

オールアバウト / 2024年11月3日 12時20分

-

41歳会社員、貯金1800万円。40歳になったことを機に住宅購入を考えるようになりました

オールアバウト / 2024年11月2日 12時20分

ランキング

-

1なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

4富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

-

5年金夫婦で「月28万円」もらえるはずが…同い年の夫を亡くした65歳・共働き妻、年金事務所の窓口で告げられた〈衝撃の遺族年金額〉に絶望「こんな仕打ち、ありますか?」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください