S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

長期金利上昇で米国株式は調整モード入り

米国市場ではS&P500種指数が昨年11月から今年3月まで5カ月連続で上昇した後、4月は最高値から約1.8%下落しました(10日)。前週に発表された3月・雇用統計が市場予想を上回り労働市場の強さを示した一方、各種インフレ指標の伸びに粘着性がみられ、FRB(米連邦準備制度理事会)高官によるタカ派寄り発言も影響して債券市場金利が上昇しました。

市場が警戒していた3月・CPI(消費者物価指数)は10日に発表され、前年同月比伸びは+3.5%、コア(食品とエネルギーを除く)CPIの伸びは+3.8%でともに市場予想平均を上回り、FRBの早期利下げ観測を後退させました。

さらに、中東情勢の緊張を受けて原油相場(WTI(ウエスト・テキサス・インターミディエート)先物)は1バレル当たり86ドル台に上昇しています。ガソリンの全米平均価格が1ガロン当たり1ドル62セントに上昇した(9日/全米自動車協会)こともインフレ予想を巡る不確実性を高めています。

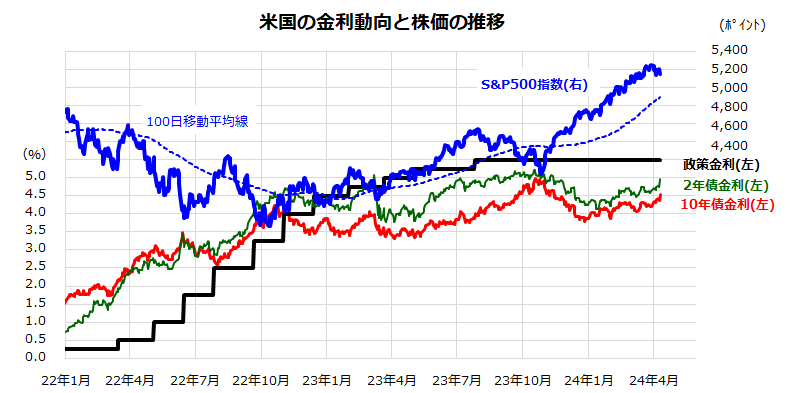

図表1は、2022年以降におけるS&P500と米国の主要金利(政策金利、2年債金利、10年債金利)の推移を示したものです。FRBは、2022年3月FOMC(米連邦公開市場委員会)以降、2023年7月まで11回の利上げを実施。その後はインフレの収束傾向と雇用情勢の緩みを待つ「金利据え置き」を続けました。

昨年の秋以降は「利下げ転換」への期待に「生成AIブーム」も加わり株式市場は「強気相場」を示現。S&P500の100日移動平均線はいまだ上昇トレンドを維持しています。

ただ、「利下げ観測の後退」で10日には長期金利(10年債金利)が節目とされていた4.5%を突破。長期金利の上昇は時価総額が大きいテック系グロース株の重しとなりやすく、株式市場はいったん調整モード入りしています。

<図表1>債券市場金利の上昇が米国株式の暗雲に

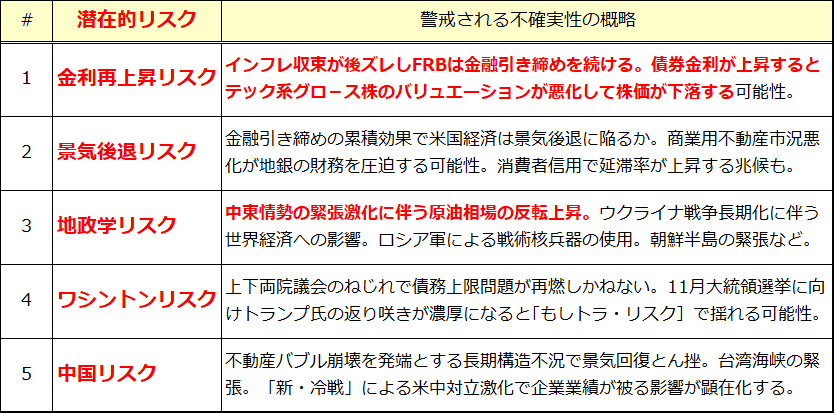

「2024年の潜在的リスク要因」の複数が顕在化

本年第1Q(1-3月期)のS&P500の上昇率は+10.2%となりました。この上昇率をそのまま年率換算(四半期騰落率×4)すると「2024年の暦年上昇率は40.8%」となり、その実現性は極めて困難です。株式市場に上昇一服やスピード調整は避けられません。

なお、本稿では米国株式にとっての「2024年の潜在的リスク要因」をたびたび取り上げてきました。株式が一本調子で上昇せず、リスク(リターンのブレ)を誘発する要因の顕在化で適宜調整する事象は想定の範囲です。

図表2で示す通り、現在は(1)金利再上昇リスク(インフレ収束が遅れFRBが金融引き締めを続けるか。債券金利が上昇するとテック系グロース株のバリュエーションが悪化して株価が下落する)と、(3)地政学リスク(中東情勢の緊張激化に伴う原油相場の反転上昇)が同時的に顕在化しています。

ファイナンス理論では「株価は将来見込まれる企業利益の割引現在価値に相当する」とされ、割引率に使用される債券金利(例:長期金利)が上昇すると株価に下方圧力がかかりやすくなります。

中東情勢の緊張を受けた原油相場の上昇はガソリン価格の上昇につながっており、「車社会」と呼ばれる米国の庶民のインフレ予想に影響を与え、「金利再上昇リスク」の警戒要因につながります。

<図表2:「2024年の潜在的リスク要因」を再点検する>

地政学リスクについては、イスラエルがシリアのイラン大使館を空爆したことを巡り、イランの最高指導者ハメネイ師が10日に「(イスラエルは)間違いを犯した。罰せられなければならない」と述べ報復を示唆しました。イスラエルの外相は、「攻撃してくればイランを攻撃する」と警告しています。

イスラエルとイランが交戦に至る緊張感が高まれば、中東地域の原油供給に悪影響が及ぶとの見方から原油相場が一段と上昇する可能性があり要警戒です。

米国経済の「ノーランディング予想」は業績見通しを後押し

4月5日に発表された3月の米・雇用統計では、非農業雇用者増加数が+30.3万人と市場予想平均(+21.4万人)を上回り、失業率は3.8%と前月(3.9%)より低下して労働市場の堅調を示しました。また、ISM(米サプライマネジメント協会)が1日に発表した3月の製造業PMI(購買担当者指数)は50.3と2022年10月以来となる50(景況感の分岐点)を上回りました。

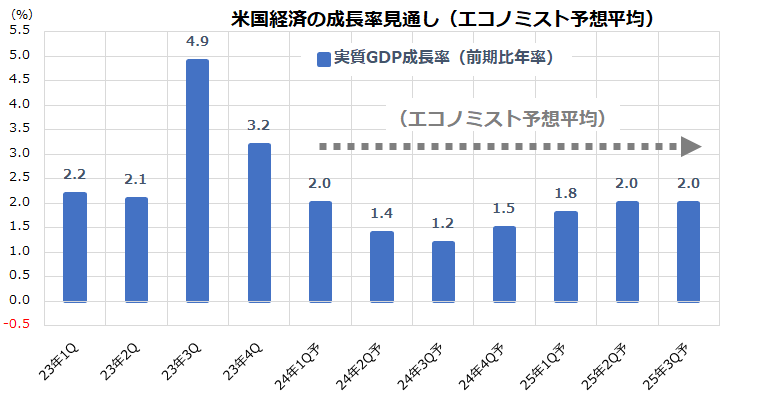

図表3は、米国の四半期別・実質GDP(国内総生産)成長率(前期比年率)の2023年4Qまでの実績と2024年1Q以降のエコノミスト予想平均(Bloomberg集計平均)を示したものです。一目瞭然で、米国経済は「景気後退」(2四半期連続のマイナス成長)に陥らず、ソフトランディング(軟着陸)もへずに「ノーランディング」(無着陸=プラス成長を続ける)と見込まれていることが分かります。

こうした底堅い景気見通しの要因としては、(1)金融引締めの影響が限定的かつ軽微にとどまっている、(2)移民を中心とする労働参加が進む中で雇用増加が続いている(サービス業、医療・教育、政府部門などでは人手不足となっている)、(3)株価上昇や住宅不動産市況の堅調による「資産効果」が個人消費を支えている、(4)バイデン政権による財政出動策による景気下支え効果が寄与しているなどが挙げられます。

実質成長率は年央の一時的な鈍化をへつつも、2025年に向けては緩やかな回復基調が見込まれています。

<図表3>米経済見通しは「ノーランディング」に変化している

上述した景気見通しを受け、米国企業の業績見通しは堅調です。S&P500ベースの暦年EPS(1株当たり利益)予想は2024年に前年比+9.1%の241.76と史上最高益を更新。2025年も前年比+12.5%の272.02、2026年も前年比+8.4%の294.83と最高益を更新し続ける見込みです(市場予想平均/Bloombergによる集計)。

株式市場は、リスク要因が顕在化する局面では短期的にせよ投資家心理や売買需給の悪化で株価が調整モード入りしやすくなります。また、株式に対する要求リスクプレミアムが上昇すると、予想PER(株価収益率)などバリュエーションに下押し圧力がかかることもあります。

しかし、ファンダメンタルズ面で業績の成長(利益拡大)が続く限り、株価指数(例:S&P500)は中期的な視点で見た「想定レンジ」(将来の利益成長を織り込んだ上値めどと下値めど)は徐々に切り上がっていくと考えられます。米国株式が過度に下落する場面では、中長期の視点で押し目買いや積み増し買いに分があると判断しています。

▼著者おすすめのバックナンバー

2024年4月5日:外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

2024年3月29日:米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

2024年3月22日:新NISAで「配当貴族」に分散投資!注目したい米国市場の「配当王」(香川睦)

(香川 睦)

この記事に関連するニュース

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください