地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

地政学リスクと現金(日本円)の崩壊

イランがイスラエルをミサイル攻撃

中東の危機が拡大している。イランの緊張が高まる中、4月13日の朝にイランがホルムズ海峡でイスラエル船MSC ARIESを拿捕(だほ)したという事件があった後、4月14日未明にイランは弾道ミサイルをイスラエルに向けて発射した。イランがイスラエル本土を攻撃するのは初めてである。

イラン軍の関係者は、イスラエルへの報復攻撃中にヨルダンがイスラエル支援に動けば「次の標的」になると警告した。

イスラエル国防総省の報道官は、少なくとも一つの軍事基地がイランの巡航ミサイルの攻撃を受け、「軽微な被害」を受けたことを確認している。この爆発はディモナで起きたとされているが、ディモナにはイスラエルが申告していない核兵器があるとされており、このような攻撃は非常に危険である。

「イスラエルはイランによる攻撃に対して大規模な対応を計画している」と、イスラエルの民放テレビ局チャンネル12が14日早朝、イスラエル高官の発言として伝えた。イスラエルは、軍と同盟国がミサイルの99%を迎撃したと発表したが、弾道ミサイルの一部はイスラエルの防衛網を突破し、イスラエル南部のネバティム空軍基地を攻撃した。

米当局は、この攻撃でイランのミサイル9発がイスラエルの防空網を突破し、二つの戦略的な空軍基地を攻撃したことを確認した。

世界最高の監視レーダーは、世界最先端のミサイル防衛システムと連携して機能していたが、イランの攻撃の前では無力だった。

イスラエルが奇襲を受け、これほど大規模なイランの攻撃の衝撃を和らげるための数日間にわたる準備がなかったら、被害は甚大なものになっていただろう。同盟国が防衛態勢を整え、イランが意図的に時間をかけることなく、イスラエルが何百発ものイランのミサイルを迎撃できたはずはない。

バイデン米大統領は、これ以上のエスカレートがもたらすリスク、特に米軍にもたらすリスクを理解している。だからこそ、イスラエルの反撃を支持しないとネタニヤフ首相に言ったのだ。今のところ、イランの報復は大きな戦争を引き起こすことなく、見事に責任ある行動をとったとされている。

地政学リスクの高まりを受けて、市場はどう反応したのか? 当初は、「イランがイスラエルに向けてミサイルを飛ばしたが同盟国がその99%を阻止し、また、イスラエルが間もなく対応する可能性は低そうだ」という見通しのもとで、株価や暗号通貨が上昇し、原油は「第三次世界大戦」は回避されたという解釈で下落した。

しかし、中近東から次々と報道される見出しは、事態が再び急速にエスカレートするのではないかという懸念を呼び起こし、原油、ゴールド、ドルを高騰させた。

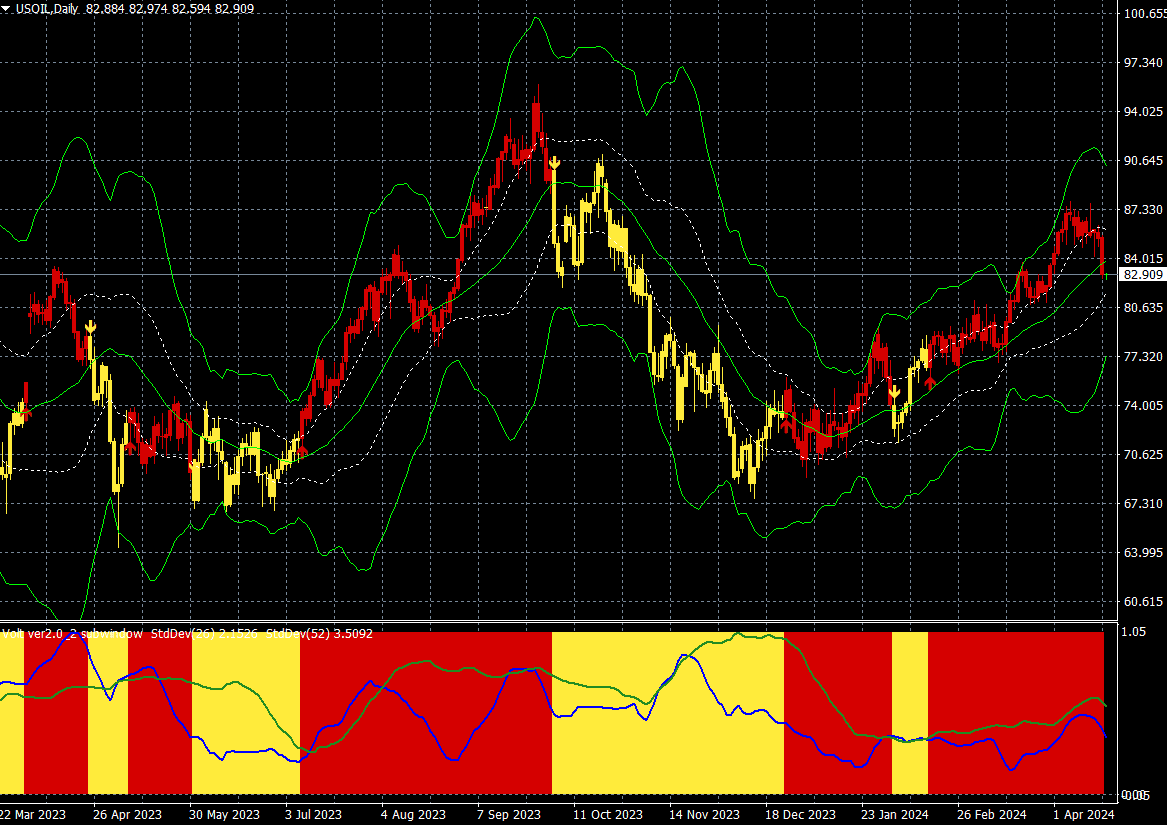

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

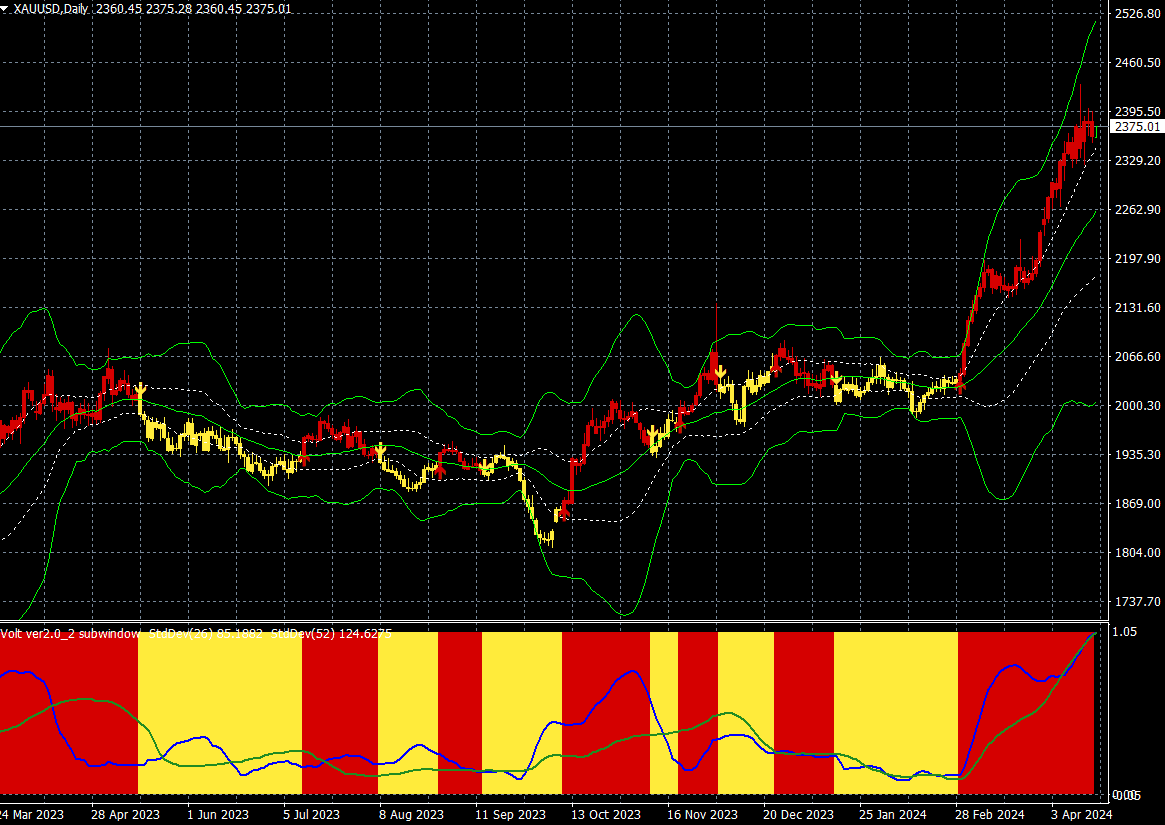

ゴールドCFD(日足)

出所:楽天MT4・石原順インディケーター

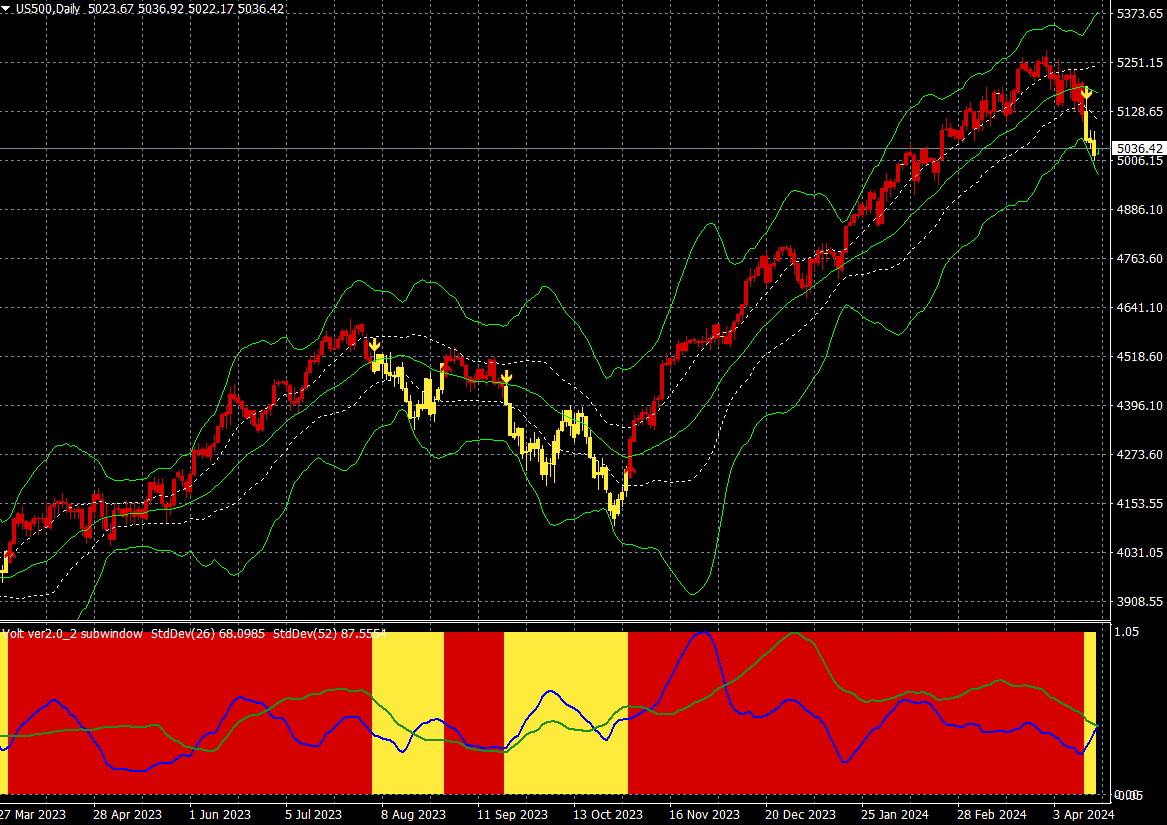

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

ゴールドと長期国債利回りは、引き続き連動して上昇している。金利が上がっているのにゴールドが買われているのは不気味な動きだ。これについて、ピーター・シフは、「インフレが連銀の主張よりもはるかに大きな脅威であり、米国の債権者が米国財務省の債務返済能力に疑問を持ち始めていることを示す不吉な兆候だ。危機に備えよう」と語っている。

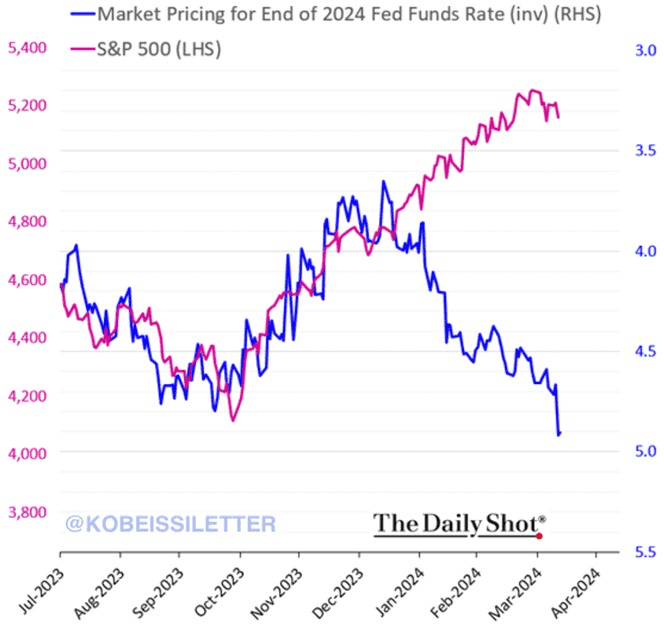

また、金利が上がっているのに米国株が上昇を継続しているのも整合性がない。米利下げ観測は後退し、現在、11月より前の利下げの織り込みはだんだん消滅する事態となっている。FRB(米連邦準備制度理事会)の利下げに対する市場の見立てとS&P500種指数の動きはまったく正反対だ。

2024年末のFF金利の市場価格(青)とS&P500(赤)の推移

筆者は今年に入っての原油価格の上昇はインフレの再燃だと考えているが、イランによるイスラエル攻撃による混乱で原油価格がさらに上昇すればインフレ懸念はさらに高まり、米国や日本銀行の利上げの現実味が増すことになるだろう。

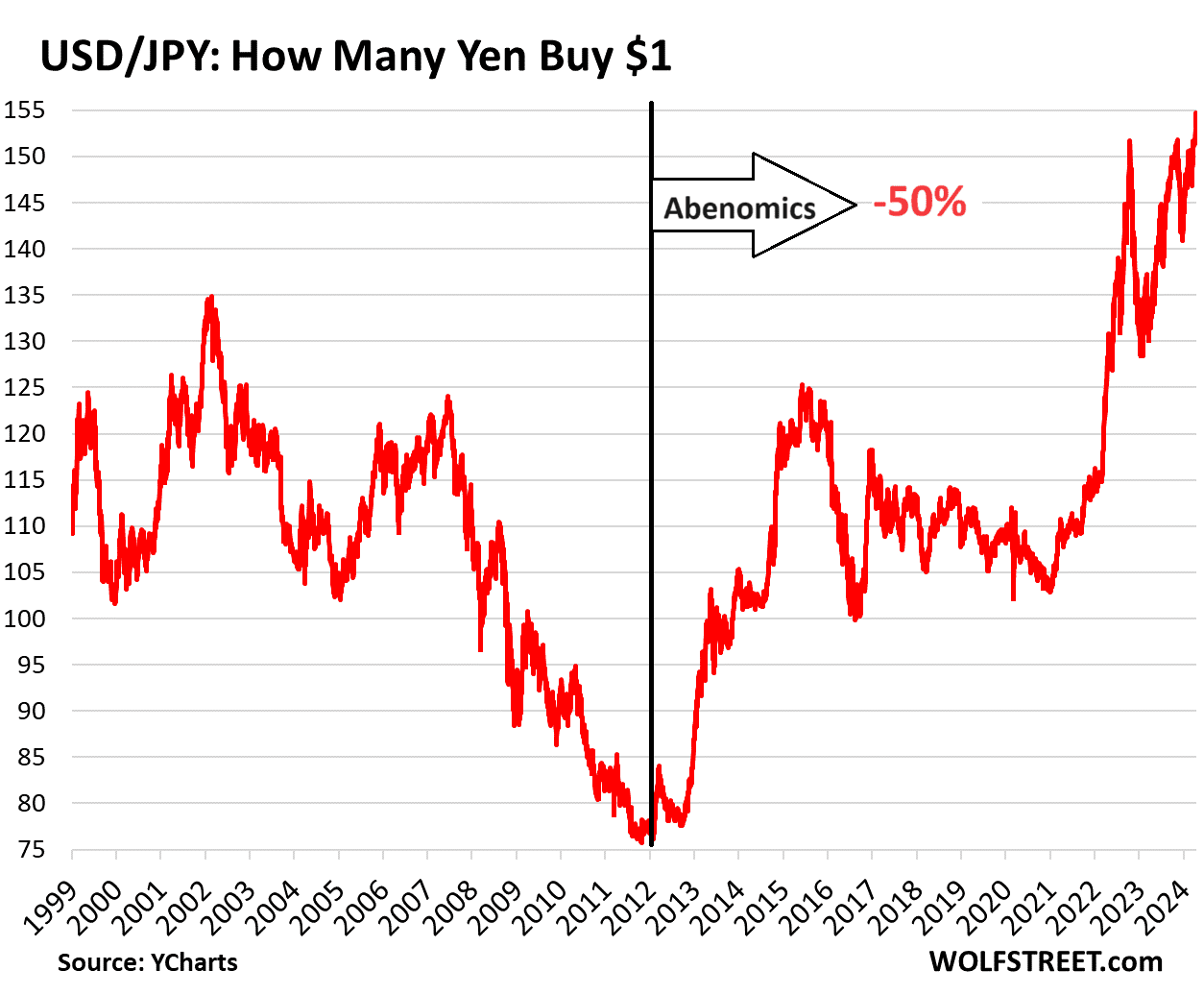

ドル高でドル/円も155円目前まで来ている。通貨の崩壊は日本が長年の狂った金融政策の代償として支払っているものである。結果、通貨インフレという詐欺的増税が到来している。歴史的経験が何かを教示してくれるとすれば、それは私有財産が文明と密接に絡み合っていることだ。

2021年以降円は米ドルに対して32%下落、2012年以降では50%下落

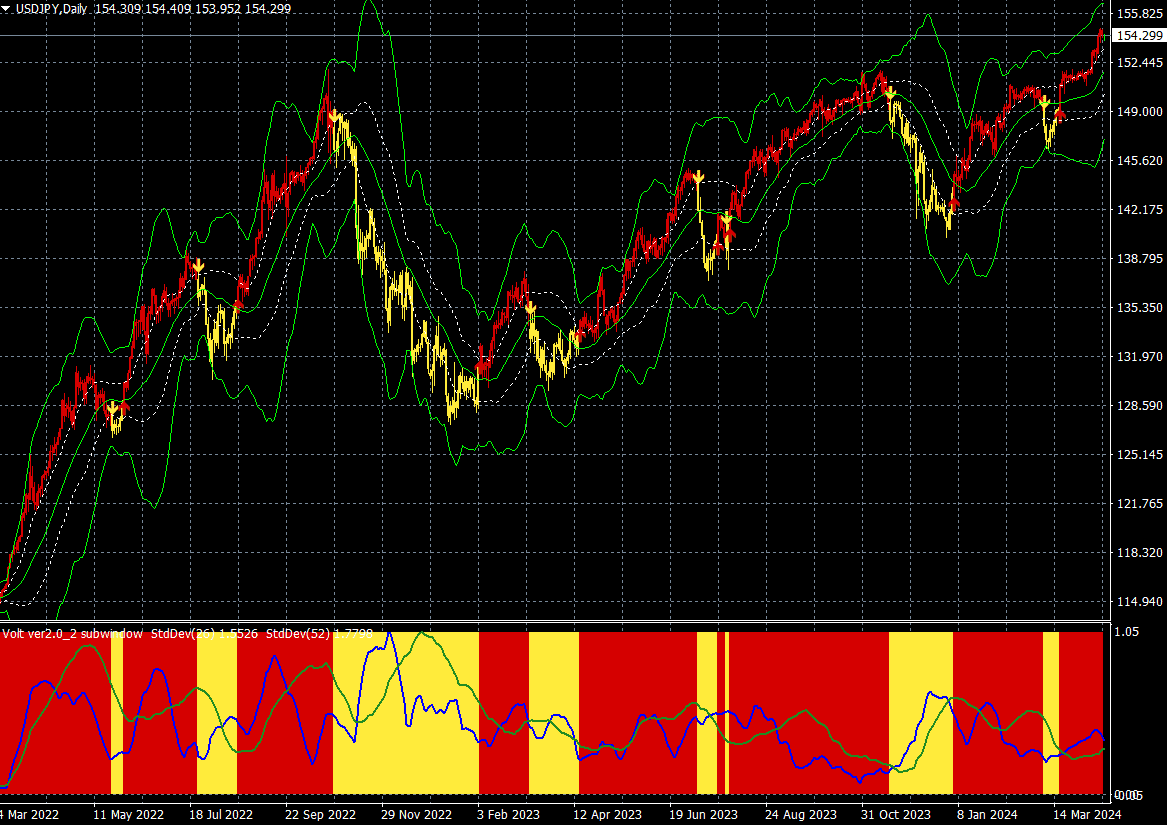

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

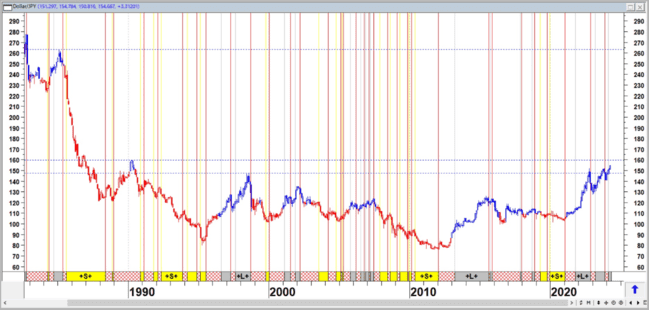

ドル/円(月足)1983~2024年

出所:石原順

公的債務の対GDP(国内総生産)比の限界は250%程度といわれ、1940年代に英国が一度経験しているだけである。「少子高齢化」の日本は金利が上がれば苦しくなる。

「インフレをあおり続け、賃金がそれに追いつくことを望むこととは別の明確な目的」が財務省・日銀にはあるのだろう。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDPに対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

加えて、日本の低金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本は米大統領選挙までは基本的にゼロ金利の解除をしにくいのである。いけるところまでゼロ金利と金融緩和を引っ張りたいというのが本音だろう。

日本が金融緩和をやめたら、米国株が暴落するし米金利も上がり債務返済が困難になるのである。

日本は過去30年間、ステファニー・ケルトンが指摘しているように疑似MMT(現代貨幣理論)政策を行ってきた。これは海外で「狂気の最高の展示物」とやゆされているが、必然的に現金(日本円)の崩壊に近づいていく。

資産運用の究極の目的はインフレヘッジである。一方、デフレというのは現金のバブルであり、極端なことを言えば、資産運用は必要ない。

現時点では、1)政府が大量のお金を印刷し、2)人々が大量のお金を手に入れ、3)それが大量の買いを生み、大量のインフレを引き起こしている。一部の人々は、自分の購買力がどのように損なわれているかを見ずに、日本株や日本の不動産が値上がりしているので、自分がより豊かになっていると勘違いしている。

グリーンスパン以降の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺する、という考え方である。FRBがグリーンスパン時代から実践してきたのは、正当な評価ができない政策だった。政府が経済を支配するという、資本主義とは正反対の形態だったからである。

FRBもECB(欧州中央銀行)も日銀も大幅な利上げはできないのではないか? 大幅に利上げすれば、政府はみんな破綻してしまうからだ。その結果、インフレは加速するだろう。従って、MMTやベーシックインカム(所得補償)といった社会主義的概念が、論理的に破綻しているにもかかわらず、真剣に扱われているのは、驚くほどのことではない。

投資家が直面している一番の問題はインフレだと思う。インフレが一時的なものではないことは明らかだ。それは金融市場にとっておそらく最大の脅威であり、一般社会に対してもそうだろう。

この規模での量的緩和とその巻き戻しはこれまで行われたことがないーダイモンの警告

3月のCPI(消費者物価指数)発表を受けて、ローレンス・サマーズ元米財務長官は、米金融当局の次の動きは利下げではなく、利上げであるリスクを真剣に検討する必要があるとの認識を示した。

4月11日のブルームバーグの記事「FRB次の動き、利上げとなる可能性を真剣に考えるべき-サマーズ氏」によると、ブルームバーグテレビジョンに出演したサマーズは、「次の政策金利の動きが下向きではなく、上向きになる可能性を真剣に考えるべきだ」と指摘。その確率は15~25%のレンジとの見方を示した。「現在の状況を踏まえると、6月利下げは米金融当局が2021年夏に犯した過ちに匹敵するほど危険で重大な誤りと思われる」と発言した。

別の視点からインフレについて市場に警告を発したもう一人の大物がいる。JPモルガン・チェースのCEOジェイミー・ダイモンである。ダイモン氏は4月8日に公開した株主への「年次報告書」の中で、持続的なインフレ圧力に対する懸念が続いており、利子率の急騰やその他のビジネスリスクを管理するために、さまざまな結果を考慮すべきであると述べた。

現在、多くの主要な経済指標は良好であり、改善する可能性もある。しかし、将来を見通す際には、将来を左右する条件を考慮する必要がある。

例えば、持続的なインフレ圧力が多く見られ、これが今後も続く可能性が高いとしている。彼は投資家たちがこれらの地政学的リスクに対してあまりにも安心しているように見えると警告している。以下、簡約したもの一部抜粋してご紹介しよう。

地政学的および経済的な力は予測困難なタイムテーブルを持っており、数ヶ月または数年にわたって展開する可能性があり、1年の予測にはほとんど適用できない。また、これらの要因は予測困難な相互作用を持っている。

たとえば、地政学的な状況が世界経済にほとんど影響を与えない可能性もあるし、それが決定的な要因となる可能性もある。

以下のすべての要因がインフレーションを引き起こす可能性がある

- 継続的な財政支出、世界の再軍備

- グローバルトレードの再構築

- 新しいグリーン経済に対する資本需要

- 将来のエネルギーコストの上昇(現在はガスの過剰供給と石油の豊富な余剰能力があるにもかかわらず)、エネルギーインフラへの必要な投資不足の可能性

過去において、財政赤字はインフレーションと密接に関連しているようには見えなかった。1970年代から1980年代初頭にかけて、「銃とバター」、つまりベトナム戦争に部分的に起因する財政赤字と貨幣供給の増加がインフレーションを引き起こし、それが10%を超えるインフレーションをもたらした。

今日の赤字はさらに大きく、不況の結果ではなく好況時に生じている。しかも、金融危機以前にはなかった量的緩和によってもたらされている。量的緩和は、貨幣供給を増やす手法の一つだ(効果を相殺する多くの要因があるが)。私はほとんどの人よりも量的緩和についてより懸念しており、その巻き戻しについても同様だ。この規模での巻き戻しはこれまで行われたことがない。

株式の価値は多くの指標で見る限り、評価範囲の上限にあり、クレジットスプレッドも非常に狭くなっている。これらの市場は緩やかな成長とインフレーションと金利の低下を伴うソフトランディングの可能性を70%から80%程度で価格に織り込んでいるようだ。私はその確率がはるかに低いと考えている。

経済的には、最悪のシナリオはスタグフレーションであり、これは高い金利だけでなく、より高い信用損失、低いビジネスボリューム、そしてより困難な市場を伴うことになる。

覚えておいて欲しい、金利が2ポイント上昇するだけで、ほとんどの金融資産の価値が実質的に20%減少する。そして、特にオフィス不動産のような特定の不動産資産は、景気後退や高い空室率の影響により、さらに価値が下がる可能性がある。

したがって、われわれは非常に幅広い金利レンジ、つまり2%から8%以上までの幅広い金利レンジに備えている。また、これに伴う経済的結果も同様に幅広く、それは、強い経済成長と穏やかなインフレ(この場合、金利の上昇は資本への需要の増加によるものだ)から、景気後退とインフレ(つまり、スタグフレーション)までだ。経済的には、最悪のシナリオはスタグフレーションであり、これは高い金利だけでなく、より高い信用損失、低いビジネスボリューム、そしてより困難な市場を伴うことになる。

悲惨な出来事が起こると、我々は世界経済に与える影響を過大評価しがちだ。しかし、最近の出来事は、第二次世界大戦以来の何よりも大きなリスクを生み出している可能性がある。我々はこれを軽視すべきではない。

(出所:ジェイミー・ダイモン 株主への「年次報告書」)

2008年のリーマン危機で「金融資本主義」が崩壊した後は、国家管理相場という中央銀行バブルをつくることでバブルは延命してきたが、それは米欧日がQE(量的緩和)によって資金を注入し続けたからである。今、金融緩和を続けている国は日本以外に存在しない。

FRBはコロナ禍を背景としたリセッション局面が終息した後も2年近くにわたって超緩和政策を続けた。このMMTがインフレを生んだのだ。

MMTは政府が自国通貨建ての借金をいくら増やしても財政は破綻せず、インフレもコントロールできるとする理論である。米金融当局は米国経済をソフトランディングできると自信を見せているが、インフレは一度加速し始めると、沈静化させるのが非常に難しい。

この青写真が続くなら、市場は再び衝撃に見舞われるだろう。

インフレに対処するために非伝統的な政策を段階的に廃止し、政策金利を引き上げれば、大規模な債務危機と深刻な不況を引き起こすリスクがある。しかし、緩い金融政策を維持すれば、2桁台のインフレに陥り、次の負の供給ショックが発生したときに深いスタグフレーションに陥るリスクも高い。インフレについて過小評価している投資家は一段の波乱に直面するかもしれない。

FRBが市場に介入し金融市場の信用の流れを維持する政策(モラルハザード)に打って出たとき、われわれの経済に何が起こったのか、そして今日の市場は典型的なバブルとどう違うのだろうか? 現在の相場は「バブル」というよりも「国家管理相場」である。

米国は直接的に(量的緩和やゼロ金利政策)また間接的に(著しくずさんな経済統計の発表や時間軸政策の導入など)大規模な介入を実施してきた。架空の価格体系を維持するためだ。いま、それがインフレによって崩壊する危機に直面している。

ドラッケンミラーは、「インフレが猛威を振るい、中央銀行が利上げ、脱グローバリゼーションが定着し、ウクライナでの戦争が長引く中、世界的な景気後退の可能性は過去数十年で最も高いと考えている」という。1982年に始まった金融資産の強気相場を振り返ってみると、そのブームを生み出した〈全ての要因〉は止まっただけでなく、逆転したのである。

歴史的大局観から言えば、金融資本主義、そして、紙(ペーパー・マネー)の時代は終わった。私たちの生活を支えるには、金融よりも、モノの方がはるかに重要であることが分かったからである。今後、BRICSプラスの台頭により、世界の国々で「金融」への関心が薄れ、「モノ」への関心が高まっていくことが予想される。

4月17日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

4月17日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、荒地潤さん(楽天証券FXアナリスト)をゲストにお招きして、「円安はどこで止まるのか?」「年末180円も?」「通貨インフレという詐欺的増税が到来している」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

4月17日:楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

この記事に関連するニュース

ランキング

-

1なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

4富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

-

5年金夫婦で「月28万円」もらえるはずが…同い年の夫を亡くした65歳・共働き妻、年金事務所の窓口で告げられた〈衝撃の遺族年金額〉に絶望「こんな仕打ち、ありますか?」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください