日銀「普通の金融政策」で金利と株が連動する「普通の市場」が復活する~ゆっくり利上げで長期金利はいずれ2.0%へ(愛宕伸康)

トウシル / 2024年4月24日 8時0分

日銀「普通の金融政策」で金利と株が連動する「普通の市場」が復活する~ゆっくり利上げで長期金利はいずれ2.0%へ(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日銀「普通の金融政策」で金利と株が連動する「普通の市場」が復活する~ゆっくり利上げで長期金利はいずれ2.0%へ」

円安でも日銀が利上げを前倒しできない理由~筋論による口先介入~

日本銀行の植田和男総裁が18日、G20財務相・中央銀行総裁会議後の記者会見で円安について聞かれ、物価へ「無視できない大きさの影響になれば、金融政策の変更もあり得る」と答えたことが話題になりました。これを受け市場では、利上げ前倒しがあるのではとの声も聞かれるところですが、少し冷静に論点を整理する必要があります。

確かに、植田総裁が円安を気にしている可能性は高いでしょう。しかし、だからといって日銀が円安防止のためだけに利上げを行うことはありません。日銀の使命はあくまで物価の安定であり、植田総裁が述べたように、物価に大きな影響が出れば動くというのが筋論です。1ドル155円になればとか、1ドル160円が見えてきたらとか、そういう話ではありません。

一般に、円安になれば輸入品の価格が円ベースで上振れるため、輸入物価の上昇につながります。通常、為替の影響が輸入物価に出るまで半年程度かかるといわれています。実際、輸入物価(円ベース)を、ドル円相場と輸入物価(契約通貨ベース)で推計すると、ドル円相場に6カ月のラグを持たせた推計結果が最も当てはまりが良くなります。

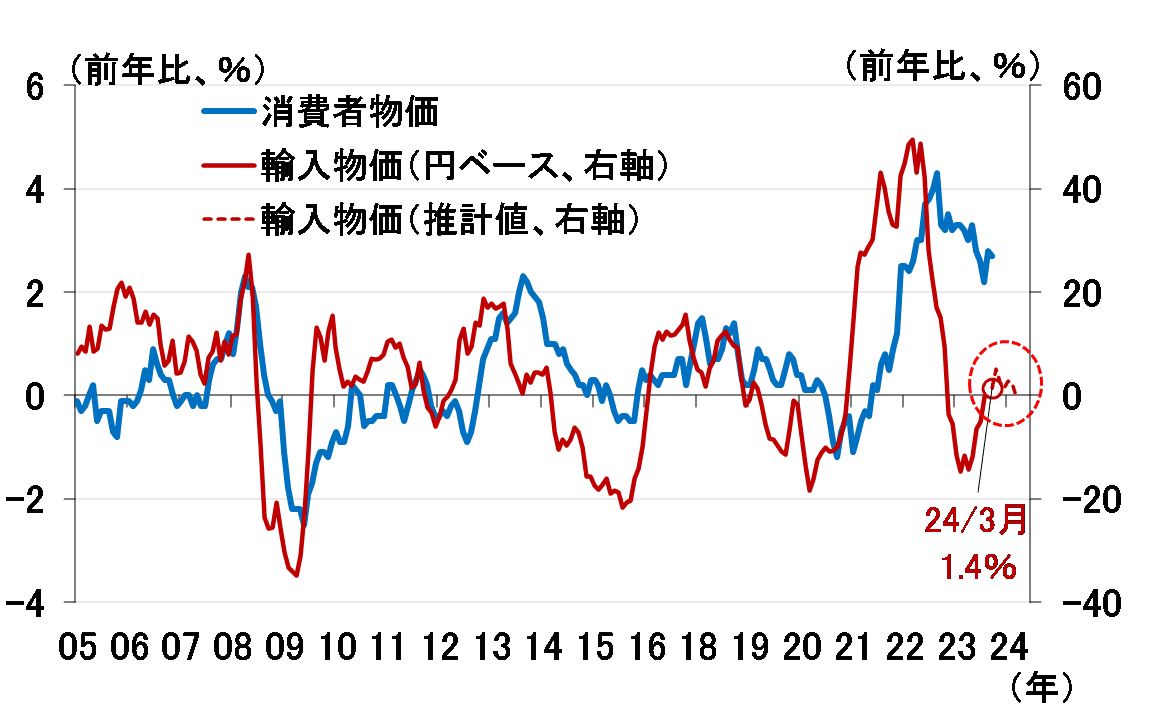

さらに輸入物価の上昇は、コストプッシュ圧力となって消費者物価に波及します。その関係を見たものが図表1ですが、図中には上述した為替との関係を使って推計した輸入物価(円ベース)の先行きを、赤い点線で示しています(赤い点線の囲みを付けた部分)。

これを見ると、そもそも輸入物価(円ベース)の先行きが目立ってプラス幅を拡大させないこと、消費者物価が輸入物価(円ベース)からさらに遅れて変動していることから、今後2~3カ月のうちに消費者物価が大きく押し上げられる可能性は低いことが分かります。

<図表1 輸入物価(円ベース)と消費者物価>

従って、6月や7月に利上げが前倒しで行われることはないとみていますが、今回の植田総裁の発言のような、経済や物価への影響が大きくなれば動くといった情報発信は、今後も繰り返される可能性があります。それで市場が「利上げ前倒しがあるかも」と受け取ってくれるなら、筋論にもかかわらず有効な口先介入になるからです。

日銀の利上げはゆっくり着実に~2024年中0.25%、2025年中0.5%、2026年中0.75%~

というわけで、筆者の金融政策見通しは従来から変わっていません。すなわち、最初の追加利上げは「早ければ9月、普通に考えて10月、ちょっと遅くて12月」、利上げペースは「2024年中0.25%、202025年中0.5%、2026年中0.75%」と予想しています。

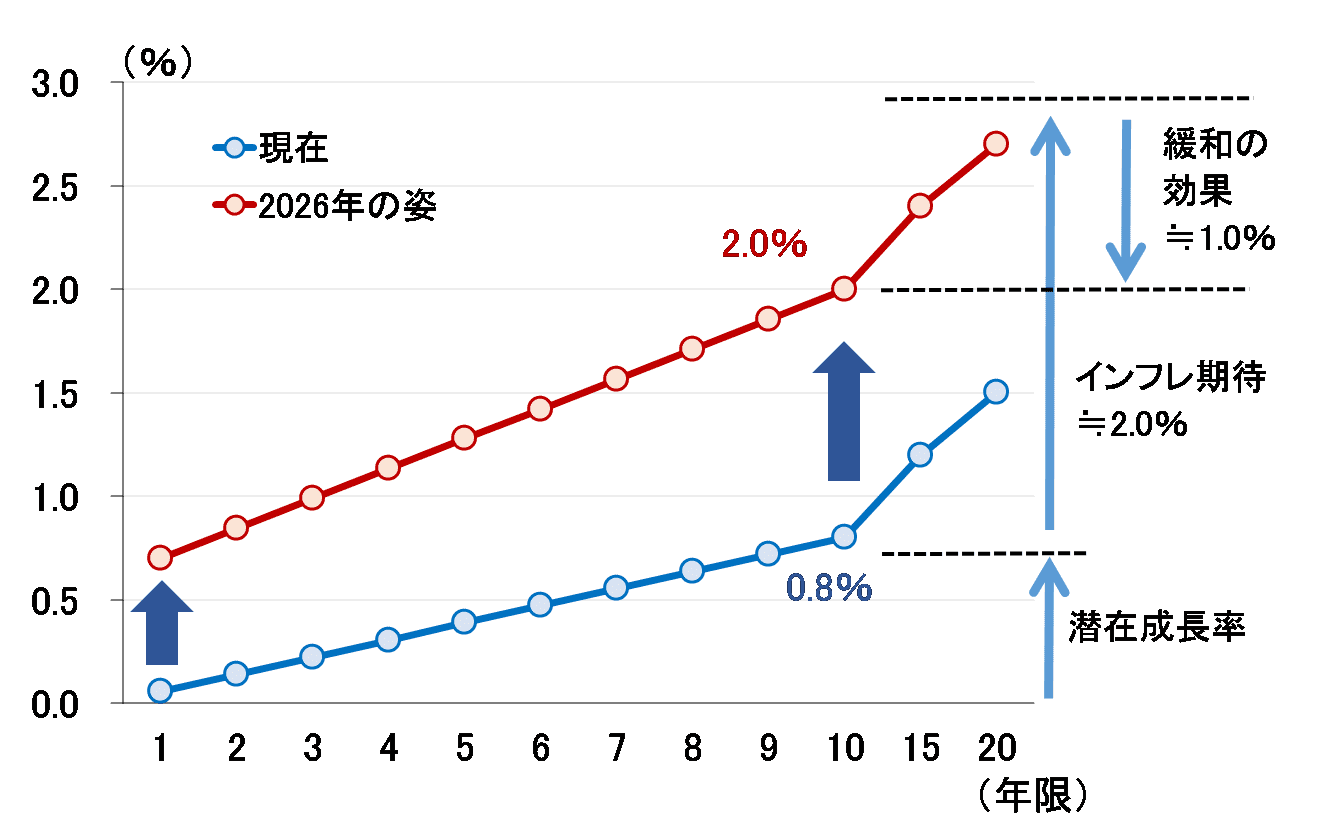

その背景にある考え方は、4月3日のレポートで、下のような図表を使って説明しました。

<図表2 2~3年後のイールドカーブのイメージ>

簡単におさらいすると、以下の通りです。

- 長期金利の理論値を、潜在成長率とインフレ期待の合計値から、日銀の国債買入、国債保有による緩和効果を差し引いた値と考えると、大ざっぱに2%と計算できる。

- 実際の長期金利が2~3年かけてその水準に近づいていくと想定し、日銀は政策金利をゆっくり、しかし着実に引き上げていくと予想する。

- 長短スプレッドを過去の平均から1%程度と考えれば、政策金利は最終的に1.0%弱(ターミナルレート)になる。

こうした考え方の下で、日銀は経済・物価に過度な負荷がかからないよう、2024年中0.25%、2025年中0.5%、2026年中0.75%と、ゆっくり利上げを行っていくと想定しています。

もっとも、これでは長期金利が具体的にどういう推移をたどっていくか分かりません。そこで本稿では、改めて長期金利をファンダメンタルズにより推計し、想定した見通しと整合的な姿が得られるか、確認してみることにしました。

日本の10年金利をファンダメンタルズで推計した結果

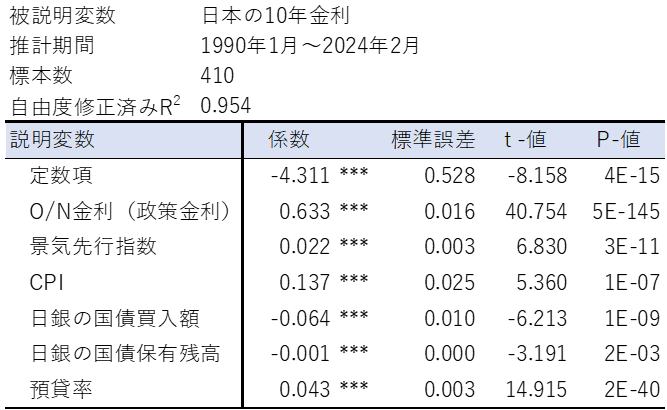

10年金利を推計する説明変数には、政策金利(コールレート・オーバーナイト物)、景気を表す景気先行指数、物価を表す消費者物価指数、日銀の国債買入額、日銀の国債保有残高、銀行の預貸率の6つを採用しました。

政策金利、景気先行指数、消費者物価指数は上昇すれば長期金利も上がるので、係数の符号はプラスになるはずです。日銀の国債買入額と国債保有残高は、増加すると長期金利が低下するので係数の符号はマイナス。銀行の預貸率は低下すると余資が増えて国債が買われ長期金利が低下するので、係数の符号はプラスになると考えられます。

実際に推計した結果が図表3です。いずれの説明変数も上で述べた符号条件を満たし、全体としてかなり良好な推計結果が得られたことが分かります。ちなみに、「日銀の国債買入額」と「日銀の国債保有残高」の寄与度の合計を緩和効果とすると、近年の緩和効果は約1%という結果になりました。

<図表3 日本の10年金利の推計結果>

(出所)総務省、内閣府、日本銀行、Bloomberg、楽天証券経済研究所作成

ゆっくり利上げで長期金利は2024年末1.0~1.2%、2025年末1.4~1.7%、2026年末1.8~2.0%

次に、長期金利の先行きを外挿推計するため、説明変数の先行きを想定します。まず、政策金利については、2024年9月に0.25%へ、2025年4月に0.5%へ、2026年4月に0.75%へ利上げすると設定しました。

景気先行指数と預貸率は最近のトレンドで先行きを延ばし、消費者物価は前年比プラス幅が2025年後半にかけて2%に収束すると想定しました。

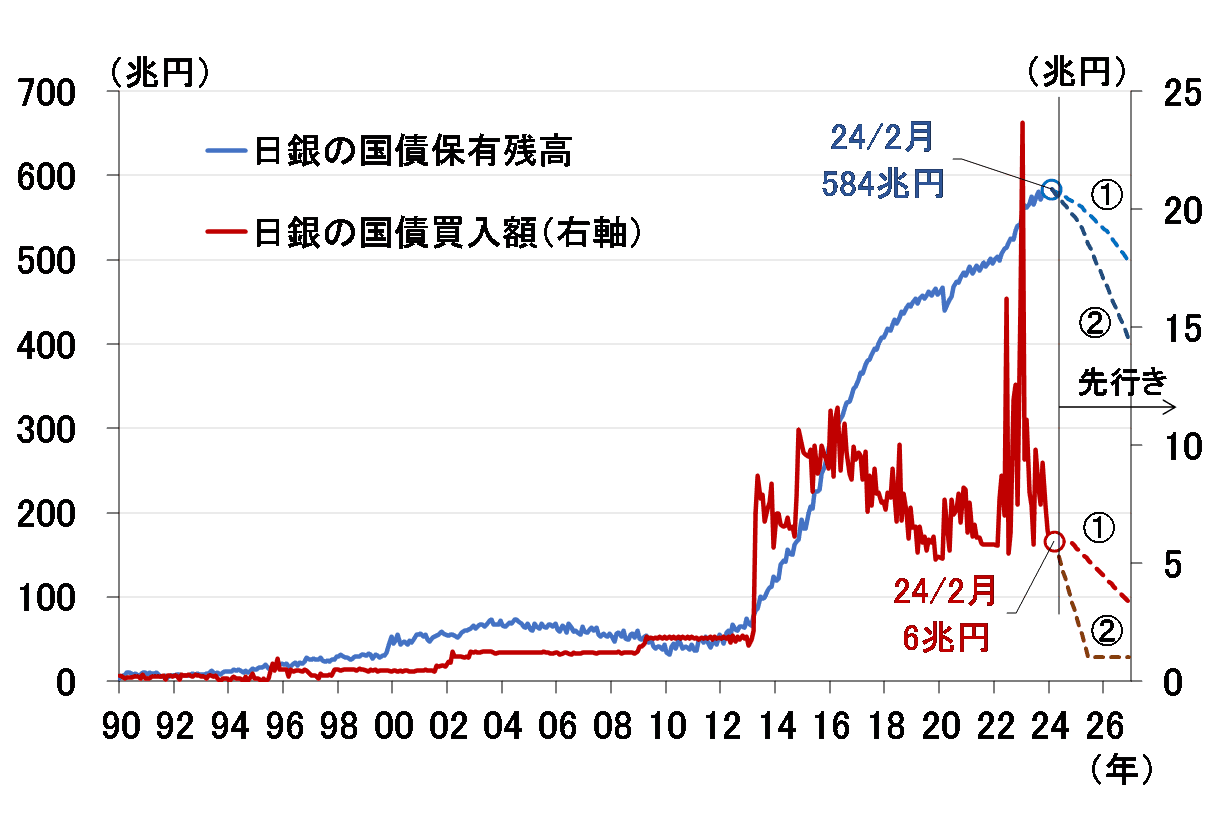

日銀の国債買入額については二つのパターンを設定しました(図表4)。一つは追加利上げを開始する2024年9月から1,000億円ずつゆっくり減額するケース(図中①)、もう一つは3,000億円ペースで減額していき、2025年後半から毎月の買入額を1兆円にするケース(図中②)です。国債保有残高は、それぞれの減額ペースに合わせてと想定しました。

<図表4 日銀の国債買入額と国債保有残高>

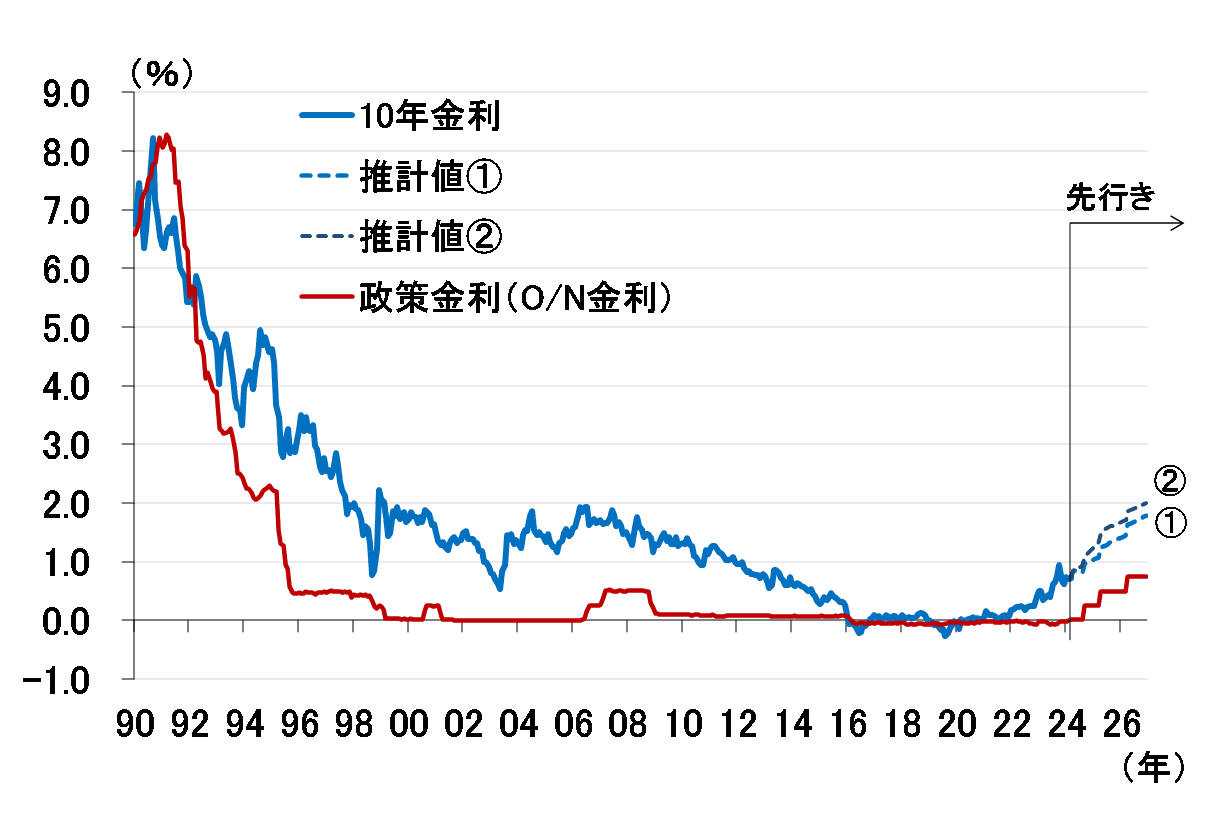

以上の前提条件の下で長期金利の先行きを外挿推計した結果が、図表5になります。それを具体的な数値で簡単にまとめると、

ケース(1)…2024年末1.0%→2025年末1.4%→2026年末1.8%

ケース(2)…2024年末1.2%→2025年末1.7%→2026年末2.0%

となり、図表2で想定した見通しとおおむね整合的であることが確認できます。

<図表5 日本の10年金利と政策金利の先行き>

長期金利が2%に上昇しても、株価押し下げ要因にはならない

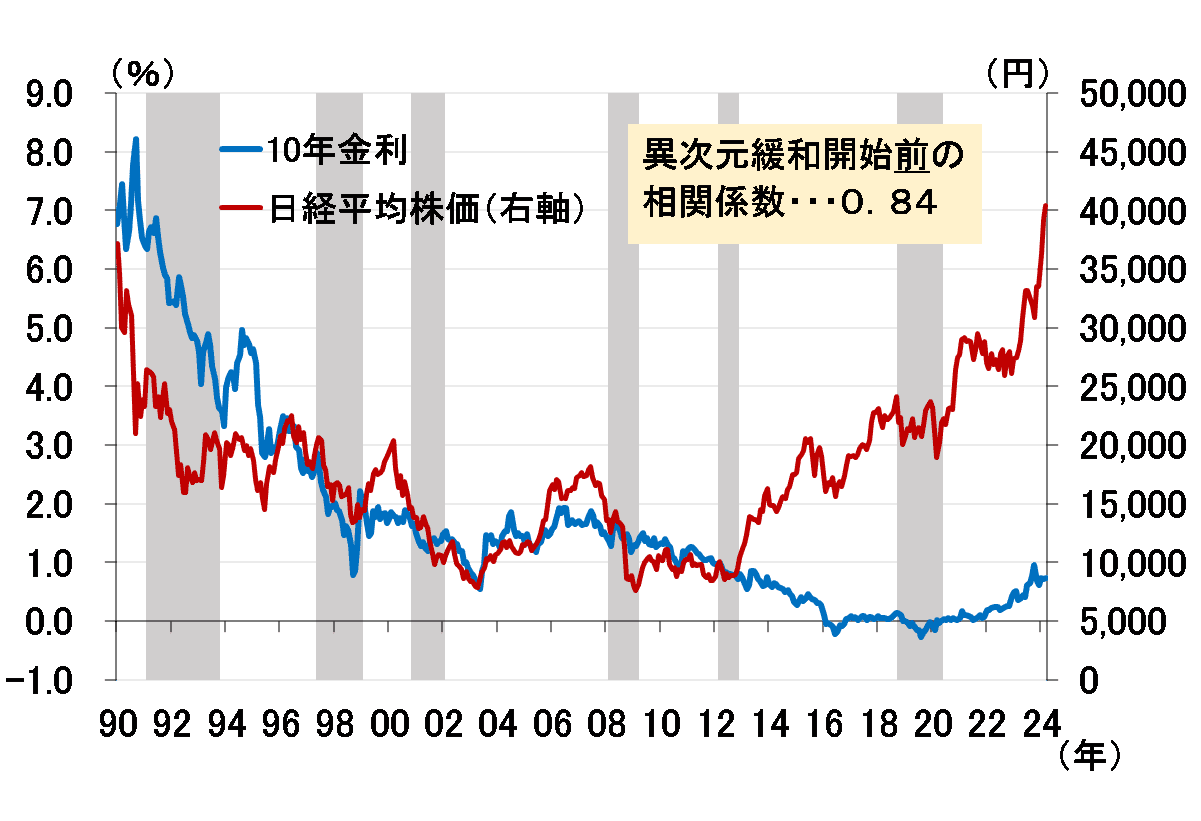

ところで、ゆっくりとしたペースとはいえ、利上げに伴って長期金利が2%程度まで上がるとなれば、気になるのは株価の反応です。そこで、長期金利と日経平均株価を改めて比較してみました(図表6)。

<図表6 日本の10年金利と日経平均株価>

図表6を見ると、異次元緩和の期間は、長期金利が意図的に押し下げられたこともあって、長期金利が下がり、日経平均が上昇しているように見えますが、他の期間ではおおむね長期金利と日経平均株価が同方向に動いていることが分かります。

事実、1990年から異次元緩和が始まる前までの期間をとり、長期金利と日経平均株価の相関係数を計算してみると+0.84という高い値となり、長期金利の上昇が株価下落要因でないことが統計的にも確認できます。

というより、当たり前のことですが、景気・物価情勢の改善を背景に長期金利が上昇しているときは、当然株価も上昇しているというのが、ごく普通の市場の姿であり、植田日銀による普通の金融政策の下で、そうした普通の市場が戻ってくると考えています。

(愛宕 伸康)

この記事に関連するニュース

-

新たな均衡に向けて着実に回復する日本経済(2024~2026年日本経済見通し)

トウシル / 2024年11月27日 8時0分

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~(愛宕伸康)

トウシル / 2024年11月13日 8時0分

-

与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)

トウシル / 2024年10月30日 8時0分

-

【10月開催】日銀の金融政策決定会合直前! 0.25%への利上げによる家計への影響は? 7月の会合内容を振り返り

ファイナンシャルフィールド / 2024年10月29日 9時40分

ランキング

-

1なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

2中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

3年金夫婦で「月28万円」もらえるはずが…同い年の夫を亡くした65歳・共働き妻、年金事務所の窓口で告げられた〈衝撃の遺族年金額〉に絶望「こんな仕打ち、ありますか?」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

-

4食べログ「都内で9位」ラーメン店主の驚きの過去 秋葉原の超人気店「ほたて日和」はこうして生まれた

東洋経済オンライン / 2024年11月27日 8時30分

-

5お金が貯まらない人ほど直感で行動している…新型NISAで資産を減らす人がやっている「残念な行動」とは

プレジデントオンライン / 2024年11月27日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください