[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~

トウシル / 2024年6月17日 12時0分

![[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~](https://media.image.infoseek.co.jp/isnews/photos/toushiru/toushiru_45386_0-small.jpg)

[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「【テクニカル分析】今週の日本株 日経平均4万円回復の背中は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~<チャートで振り返る先週の株式市場と今週の見通し>」

米国のFOMC(連邦公開市場委員会)と、日本の日銀金融政策決定会合という、「金融政策イベント」ウィークだった先週の国内株市場ですが、週末14日(金)の日経平均株価は3万8,814円で取引を終えました。

前週末終値(3万8,683円)からは131円高、週間ベースでは2週連続の上昇となりましたが、この2週間の上げ幅合計は326円とあまり大きくなく、前回のレポートでも指摘した通り、注目の金融政策イベントを通過した割には、相場全体で新たな方向感は出なかったことになります。

状況があまり変わらなかった先週の日本株

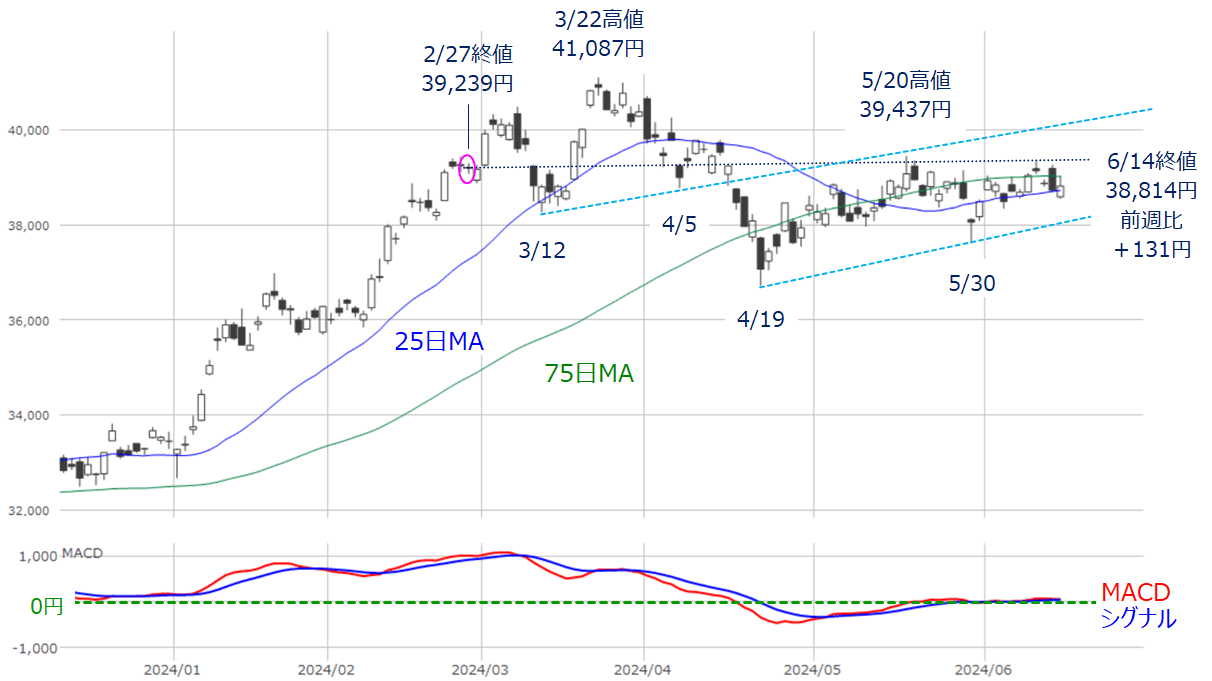

図1 日経平均(日足)とMACDの動き(2024年6月14日時点)

あらためて、先週の日経平均の値動きを上の図1で振り返ると、75日と25日の2本の移動平均線の攻防が続く展開でした。下段のMACDを見ても、「0円」ライン付近で、MACDとシグナルがともに横ばいで推移しており、足元の状況は前回とあまり変わっていません。

また、先週末14日(金)の終値(3万8,814円)が、75日前の株価(2月27日の3万9,239円)よりも安くなっているため、75日移動平均線の傾きが上向きから下へと向き始めました。

4月下旬以降の日経平均は、約2カ月間にわたって75日移動平均線に沿って動いてきましたが、この75日移動平均線の傾きが変化し始めたこともあり、株価の時間調整も「そろそろ」感が出てくるかもしれません。

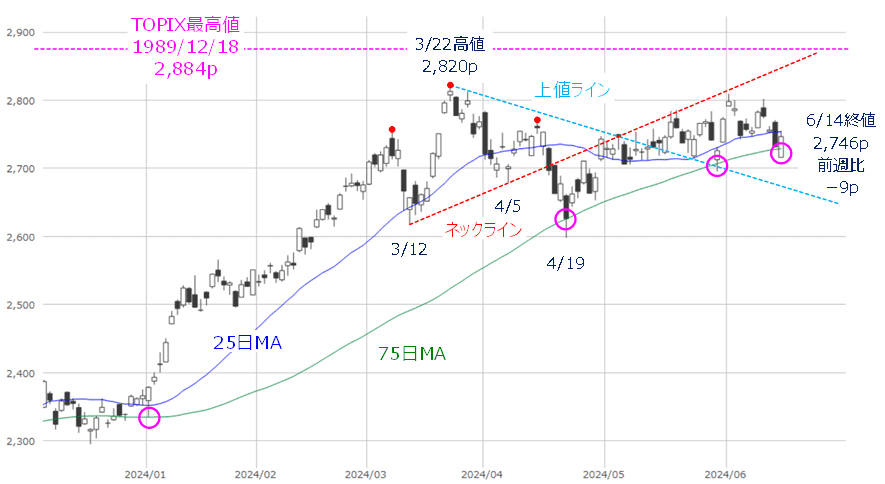

図2 TOPIX(日足)とMACDの動き(2024年6月14日時点)

次にTOPIX(東証株価指数)の値動きも確認していきます。先週末14日のTOPIX終値は2,746pとなり、前週末からは9p安となりました。週間ベースでも2週連続の下落です。

単純な比較では、上昇していた日経平均と比べると、TOPIXの方が弱い印象ですが、75日移動平均線が株価のサポートになっているほか、図2にあるように、「上値ライン」と、「ネックライン」に挟まれた範囲内で推移する展開が続いており、こちらも状況的にはあまり変わっていません。

75日移動平均線から下放れしてしまう展開には注意が必要ですが、株価が上昇した際には、節目の2,800pや、3月22日の高値(2,820p)、そして1989年12月の史上最高値(2,884p)までの距離があまり遠くはなく、先週末時点の株価は、ひとまず高値トライの期待を残すところに位置していると言えます。

日本株市場の膠着感と、蓄積される「エネルギー」

冒頭でも述べたように、先週は日米の金融政策イベントウィークだったわけですが、それ以外にも、日本株市場では、週末の14日(金)にメジャーSQ(特別清算指数)という需給イベントも控えていました。

相場の材料的には株価が大きく動き始めてもおかしくはなかったのですが、図1と図2で確認したように、先週の日本株市場は結果的に膠着感が続く格好となりました。ちなみに、日経225先物取引のSQ値は3万8,535円でした。

一般的に、相場の膠着状態が長く続いた後に株価が動き出すと、その鬱憤を晴らすかのように、動いた方向に動きが出やすいとされているため、言い換えれば「市場のエネルギーが溜まっている状態」になっています。

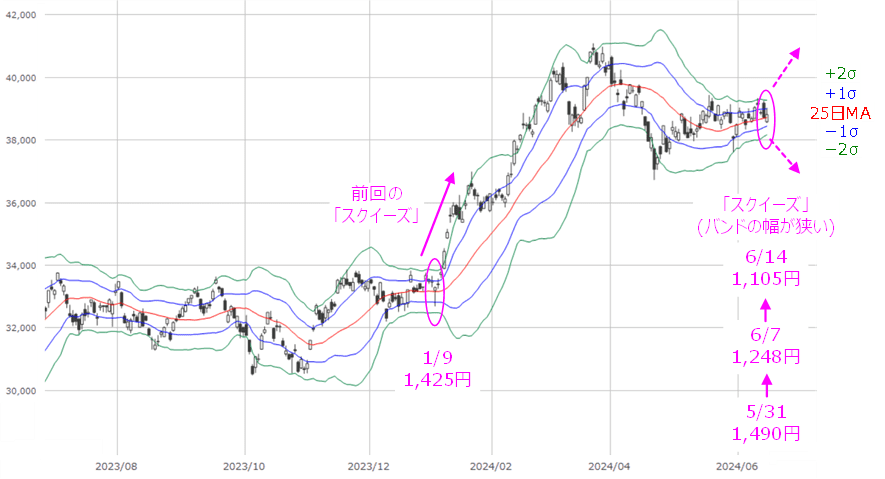

図3 日経平均(日足)のボリンジャーバンド(2024年6月14日時点)

上の図3は、日経平均(日足)のボリンジャーバンドですが、こうした市場のエネルギーを掴むテクニカル指標としてよく使われています。

ボリンジャーバンドのバンド(帯)の幅は値動きの大きさを示しています。相場にトレンドが出ている時など、株価が大きく動いている局面ではバンドの幅が広くなり、反対に、値動きが小さくなっている時はバンドの幅が狭くなります。

とりわけ、このバンドの幅が狭くなっている状況は「スクイーズ」と呼ばれ、相場が動き出すことの多いサインとして重要視されます。実際に、図3の真ん中(今年の1月)あたりでスクイーズの状況となり、その後の上昇トレンドにつながっていたことが分かります。

足元でも同様にスクイーズの状況です。図3にも記載していますが、ここ直近の週末時点でのバンドの幅を追っていくと、5月31日が1,490円、以降は6月7日(1,248円)、6月14日(1,105円)と、次第にバンドの幅が狭くなっています。

注目点その1~需給動向~

となると、「いつ株価が動き出しそうなのか?」、「動き出す方向は上なのか、それとも下なのか?」が気になるところであり、最大の注目点でもあります。

先ほども述べたように、エネルギーが約2カ月にわたって蓄積されていることや、足元のボリンジャーバンドのスクイーズ状態などを踏まえると、相場が動き出した際には値動きがかなり大きくなることが想定されます。

上方向であれば、日経平均の4万円台乗せや、3月22日の高値(4万1,087円)へのトライ、反対に、下方向であれば、3万8,000円台割れの展開も十分に考えられます。

ただし、残念ながら、現時点ではどちらについても、確度が高そうなサインや兆候はなさそうです(出ていればすでに相場は動き始めていると思われます)。

とはいえ、ここで視点を変えて、「なぜ、最近までの日本株がここまで膠着感を強めているのか?」について考えると少し違った景色が見えてくるかもしれません。

例えば、先週末に控えた日銀会合の結果待ちムードが強かったことや、為替の円安後退による重石をはじめ、不正認証問題が尾を引いて株価が軟調だったトヨタ自動車(7203)などの自動車関連株、国内金利の低下で、メガバンク株や保険株が売られる場面があったこと、ほかにも国内主力株の中に個別で売られた銘柄が比較的多かったことなど、積極的に日本株を買いにくかったことが、その理由として挙げられます。

このほか、需給的な要因が大きく影響を与えていた可能性があります。

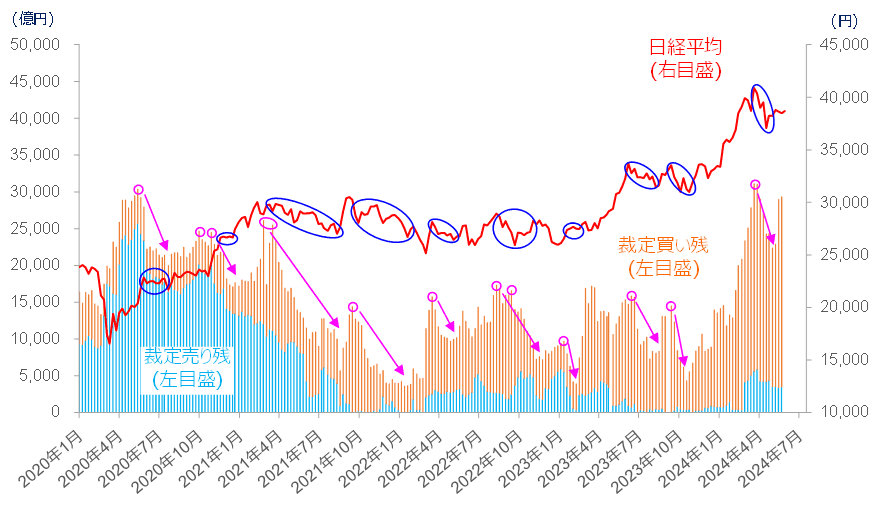

図4 日経平均(週足)と裁定残の状況(6月7日時点)(6月12日公表)

上の図4は、日経平均の週足と、裁定残の推移を示したものです。

裁定残とは、「裁定取引のうち、まだ決済が終わっていない現物ポジション」の残高を指します。

(1)「先物売り・現物買い」の裁定取引で未決済の現物買いの残高…裁定買い残

(2)「先物買い・現物売り」の裁定取引で未決済の現物売りの残高…裁定売り残

株価と裁定残の関係についての細かい説明は、長くなってしまうので本レポートでは省略しますが、上の図4を見ると、「裁定残の増加がピークを越えて減少していく局面では、株価が上昇しにくくなっている」傾向があることが分かります。

直近の最新データは、先週12日(水)に公表された6月7日時点のものとなりますが、裁定買い残が2兆4,705億円、裁定売り残が3,508億円です。

とりわけ、裁定買い残の2兆円超えは、2020年以降では今年の3月が初めてで、3月29日週に2兆5,487億円でピークを迎え、5月10日週の1兆8,841億円まで26%ほど減少した後、再び増加傾向に転じ、2兆円超えとなっています。

先週はメジャーSQを迎えた週でもあり、ポジション整理で裁定残高が減少していたことが考えられ、株価の上値を抑えていた可能性があります。

まずは、今週19日(水)に公表される先週分のデータで、裁定買い残の増減を確認する必要があります。今後も減少傾向が続くのであれば、株価の上値を抑える要因となり、その減少のペースが早ければ株価の下落が加速すること、反対に緩やかであれば、現在の膠着状態が続くことも考えられます。

注目点その2~米国株の「強さ」と「脆さ」~

そして、次に注目するのは米国株市場です。

金融政策イベントのひとつであるFOMCを通過した先週の米国株市場では、S&P500とNASDAQが最高値を更新する場面を見せるなど、強く動いていたような印象ではありますが、その裏には「脆さ」も垣間見せています。

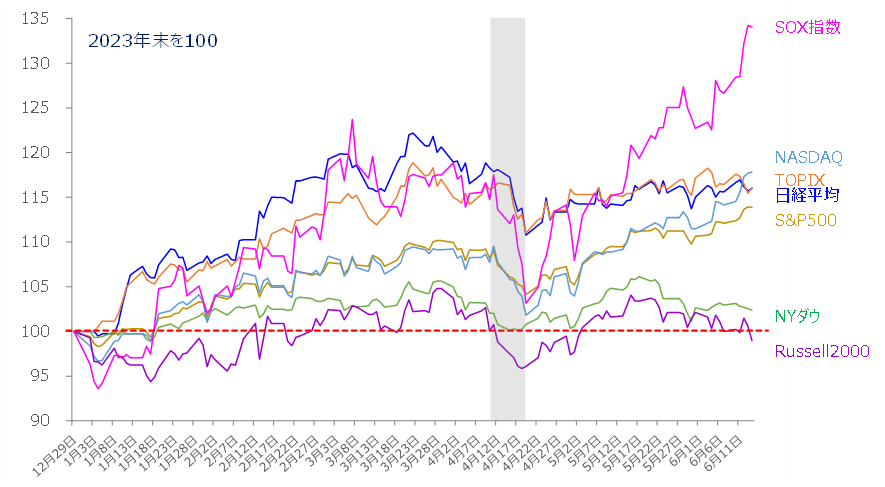

図5 日米の主要株価指数(日足)の指数比較チャート(2023年末を100)

上の図5は、前回のレポートでも紹介した、日米の主な株価指数の年初からのパフォーマンスを、昨年末を100として比較した指数チャートです。図の中央あたりにグレーで塗りつぶされている部分は、4月半ばにかけて株価が急落した場面を示しています。

先週の値動きによって、SOX指数(米主要半導体銘柄で構成される株価指数)の強さが際立っていることをはじめ、NASDAQが日経平均とTOPIXを上回ったことや、S&P500も着実に上昇傾向を辿っていることなどが読み取れます。

一方、NYダウと米中小型銘柄で構成されるRussell(ラッセル)2000が低迷を続けており、「買われるもの」と、「そうでないもの」との二極化が進んでいることが分かります。

「買われるもの」の代表格が大手のITやハイテク株、「そうでないもの」については、景気敏感株や中小型株などが中心になりますが、銘柄の数を比較すると、前者よりも後者が多くなっています。

つまり、指数寄与度や時価総額の大きい一部の銘柄が牽引する格好でNASDAQやS&P500が上昇している構図であるほか、米国株市場でも景気の後退を想定する動き(景況感の悪化が想定される中でも買える銘柄に資金が集中)が出始めている様子がうかがえます。

そのため、今後も米国で冴えない経済指標が相次いだ場合、利下げ期待で上昇する銘柄と、「思った以上に景気が悪くなっている」ということで売られる銘柄の選別が進むことが想定されます。目先の株価指数は強い動きを見せることができても、中長期的には、積極的に高値を更新する勢いを持続させるのは難しいかもしれません。

したがって、ここからしばらくの日本株は、相場のムードが大きく改善しなければ、「需給の整理」と「景況感による米国株市場の変化」をにらみながらの展開となり、日経平均4万円台の回復は意外と「近くて遠い」ものになるかもしれません。

(土信田 雅之)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

株式市場の「強気の終焉」に備える 「買い遅れる恐れ」と「強気の罠」のはざまで(土信田雅之)

トウシル / 2024年11月22日 8時0分

-

一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~

トウシル / 2024年11月18日 12時10分

-

米国「トランプ相場」の余韻に日本と中国が絡む展開~一喜一憂しやすい地合いで上値トライできるか?~

トウシル / 2024年11月11日 12時10分

-

衆議院総選挙、与党過半数割れ!マーケットはどう受け止める?~11月の経済イベント動向もチェック!~

トウシル / 2024年10月28日 13時0分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

3【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

4激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください