長期の資産形成 NISAを優先すべき人、iDeCoを優先すべき人

トウシル / 2024年6月9日 11時0分

長期の資産形成 NISAを優先すべき人、iDeCoを優先すべき人

資産形成を目的とした有利な制度の代名詞として、NISA(ニーサ:少額投資非課税制度)とiDeCo(イデコ:個人型確定拠出年金)がよく比較されています。

今回は、NISAとiDeCoを比較しながら、NISAを優先して使うべき人、iDeCoを優先して使うべき人についてご説明します。

投資の利益が非課税となるNISAと、私的年金制度の1つであるiDeCo

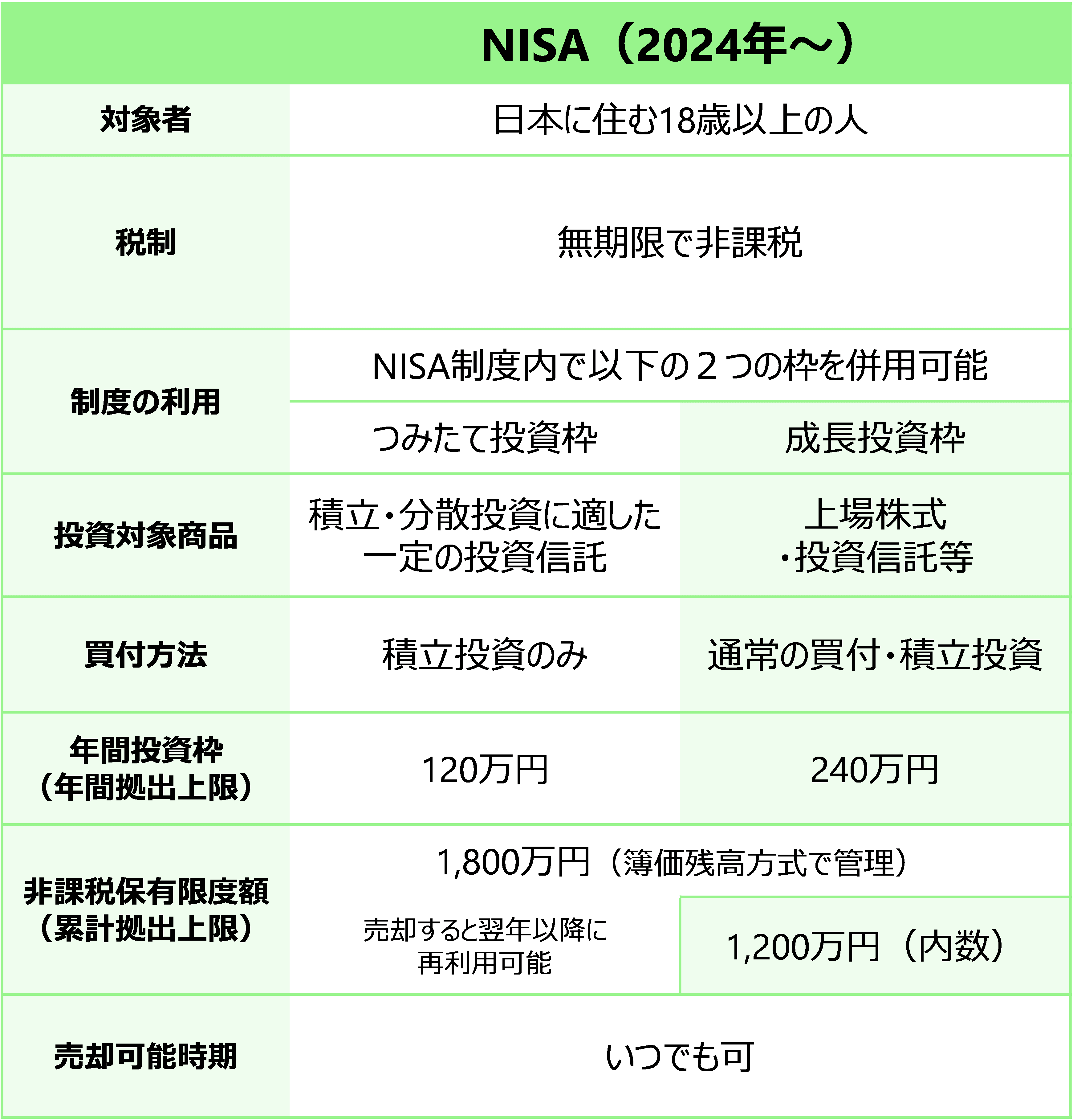

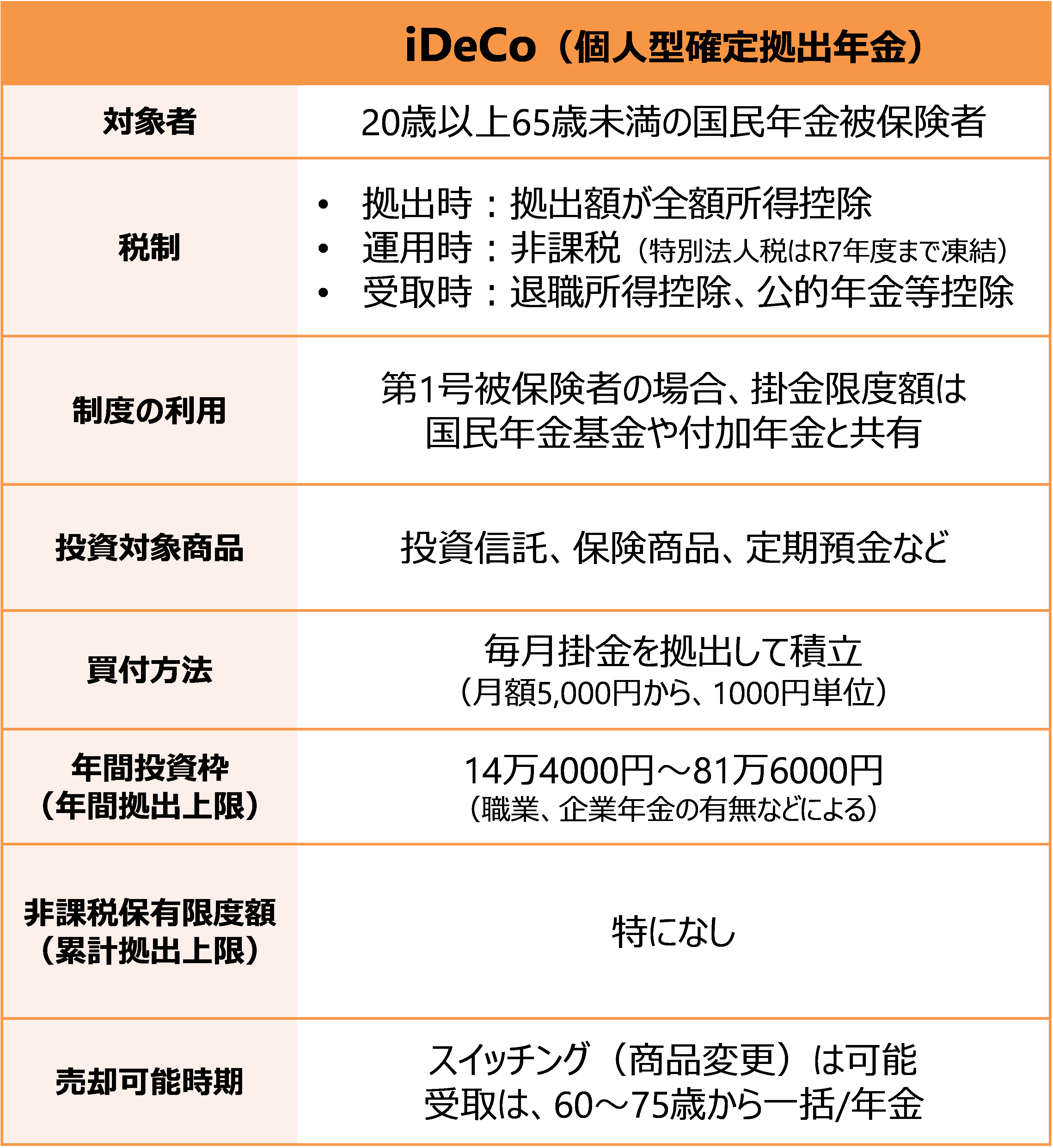

NISAとiDeCoの制度概要をまとめると次の表のようになります。

NISA制度の概要(各種資料より筆者作成)

iDeCo制度の概要(各種資料より筆者作成)

それぞれの制度を一言で説明するなら、次のようになります。

- NISA:投資信託などに投資した際の利益が非課税になる制度

- iDeCo:老後資金を目的とした私的年金制度の1つで、掛金拠出時・運用時・受け取り時のそれぞれで税制優遇のある制度

以下では、NISAとiDeCoの主な違いについて確認しながら、それぞれがどんな人に向いているのか、説明していきます。

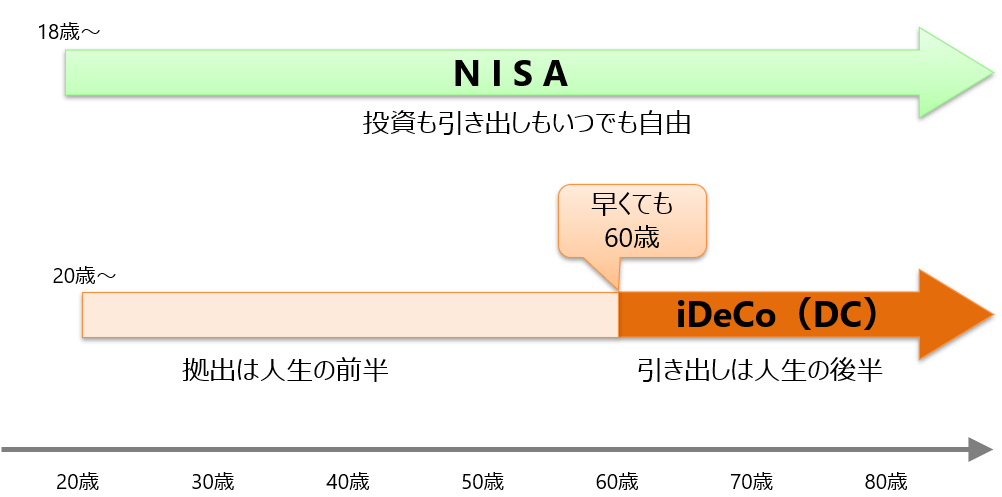

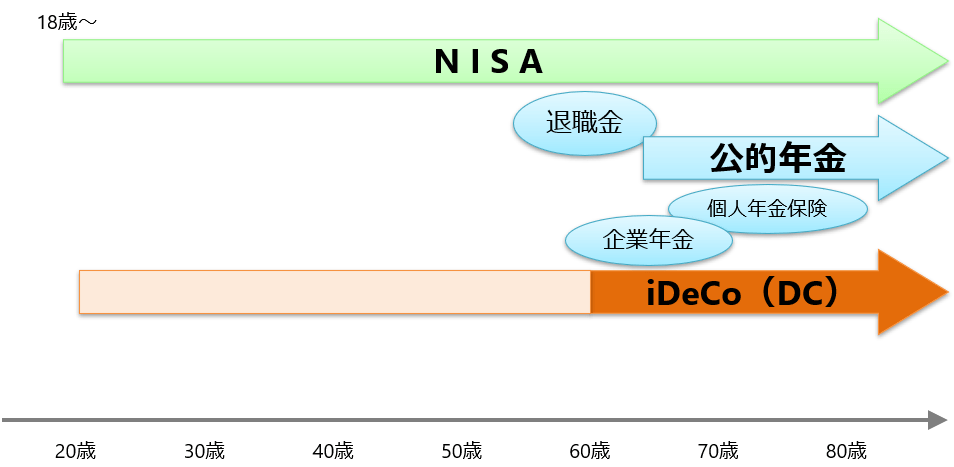

お金を引き出せる時期:NISAはいつでも、iDeCoは60歳以降のみ

NISAとiDeCoで大きく異なるポイントの1つは、投資したお金をいつ引き出して使えるかです。

次の図のように、NISAではいつ投資して、いつ売却するかは自由に決められます。投資して1年後に売却して使うこともできますし、30年後、40年後といった先に売却して使うことも可能です。

一方、iDeCoで掛金を拠出できるのは人生の前半(正確には65歳未満でiDeCoに加入している期間)であり、そのお金を引き出すことができるのは60歳以降です。つまり、iDeCoのお金は60歳以降の老後資金を目的とした制度なのです。

例えば、極端な例ですが、「宵越しの銭は持たねぇ」くらいに入ってきたお金を全て使ってしまってなかなかお金を貯めることができない人もいるでしょう。そういう人は、一度拠出すると60歳まで引き出すことができないiDeCoを利用して強制的に積み立てを行っていくことで、老後資金を自動的に準備していくことが可能になります。

一方、普段の生活やライフイベントに使うお金、老後資金などをしっかり区別して管理できる人はNISAのみでもよいでしょう。

NISAとiDeCo以外に老後資金準備はできているか?

ここで確認しておきたいのが、ご自身の老後資金準備がどのくらいできているかです。これは人それぞれで、職業によっても大きく異なる部分です。

次の図の水色の部分は代表的な老後資金を示しています。老後資金の土台となる公的年金は、厚生年金に加入している会社員・公務員と、国民年金のみの個人事業主では金額が大きく異なります。

さらに、会社員らの場合は公的年金に上乗せする形の老後資金として退職金や企業年金を受け取れる人もいます。大まかな金額(500万円なのか、1,000万円なのかなど)でよいので、具体的にどのくらいの金額になりそうか確認しておくことが大切です。

また、民間の生命保険会社で個人年金保険に加入している人もいると思います。利率の高い時期に契約された「お宝保険」を契約している人もいると思いますが、何歳から何歳まで年間いくら受け取ることができるのか、確認しておきましょう。

このように、いろいろな形で老後資金がすでに準備できている人はNISAを優先、あまり準備できていない人はiDeCoを優先、が基本的な考え方になります。

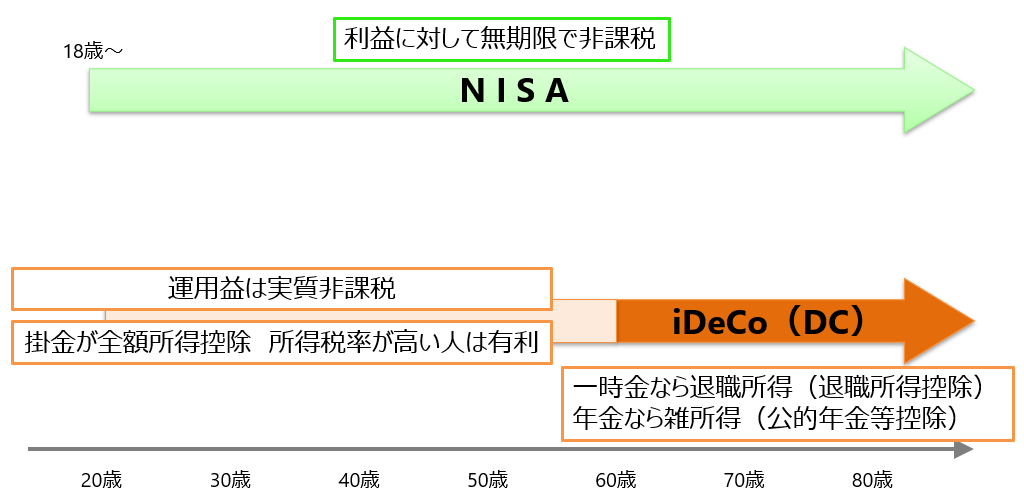

利益に対して非課税となるNISA、少し複雑な税制のiDeCo

どちらも税制優遇のある制度ですが、それぞれの税制は大きく異なります。NISAは投資で得られた利益が非課税になるという、とてもシンプルな制度です。

一方、iDeCoは掛金を拠出する時はその全額が所得控除となりますので、所得税率が高い人ほどメリットは大きくなります。iDeCoで運用して得られた利益は非課税で、60歳以降で受け取る際には、一時金なら退職所得として退職所得控除の対象に、年金(分割)なら雑所得として公的年金等控除の対象に、という形で一定の優遇を受けられます。

NISAと比較するとiDeCoの税制は複雑な印象を受けるかもしれません。また、NISAと比べると、iDeCoは口座を開設する金融機関に加えて、国民年金基金連合会との手続きも発生するため、手続き面でも負担が大きくなります。

iDeCoについては税制への理解や、手続き面での負担なども考慮して、利用するかどうかを検討するとよいでしょう。

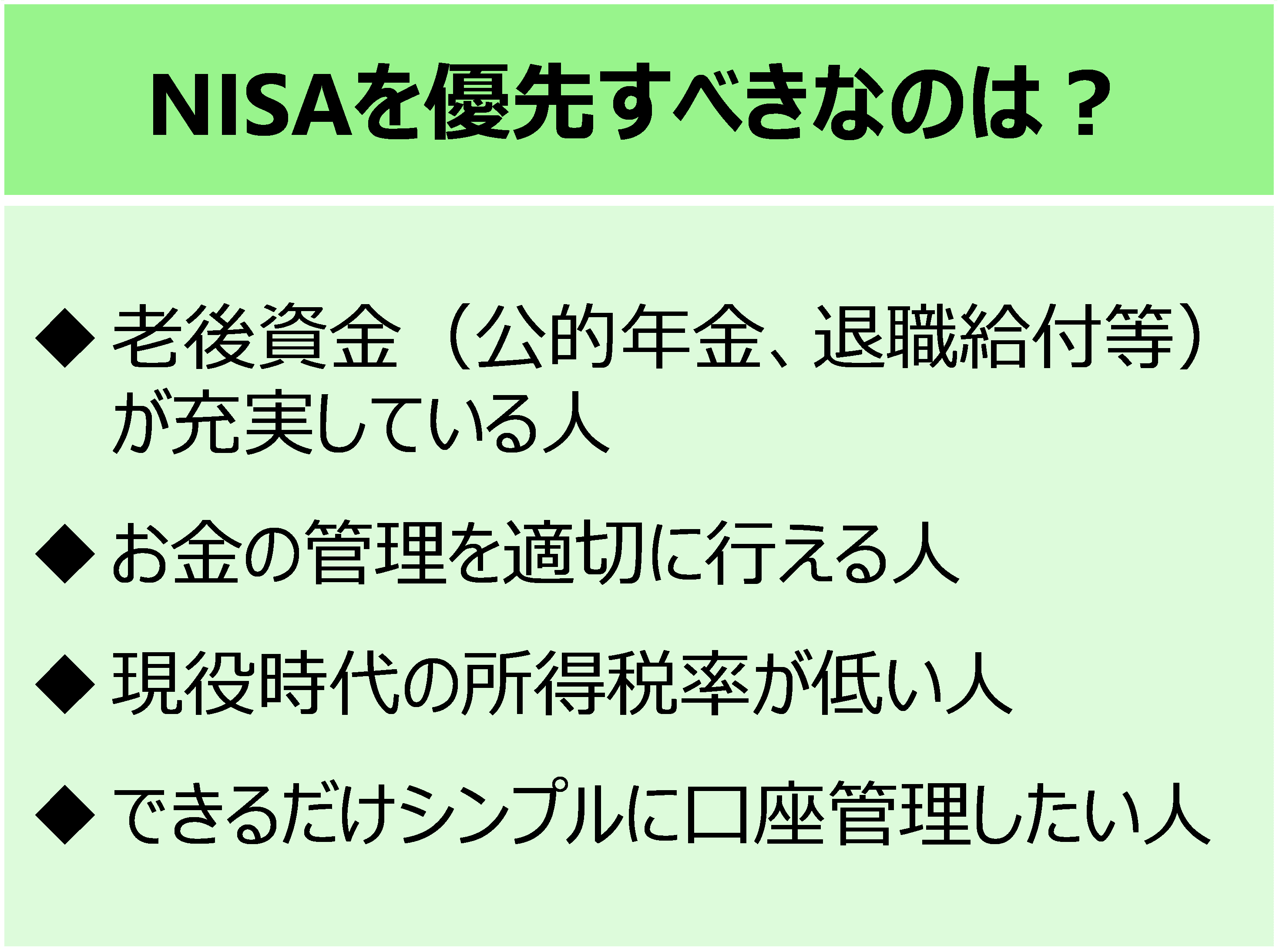

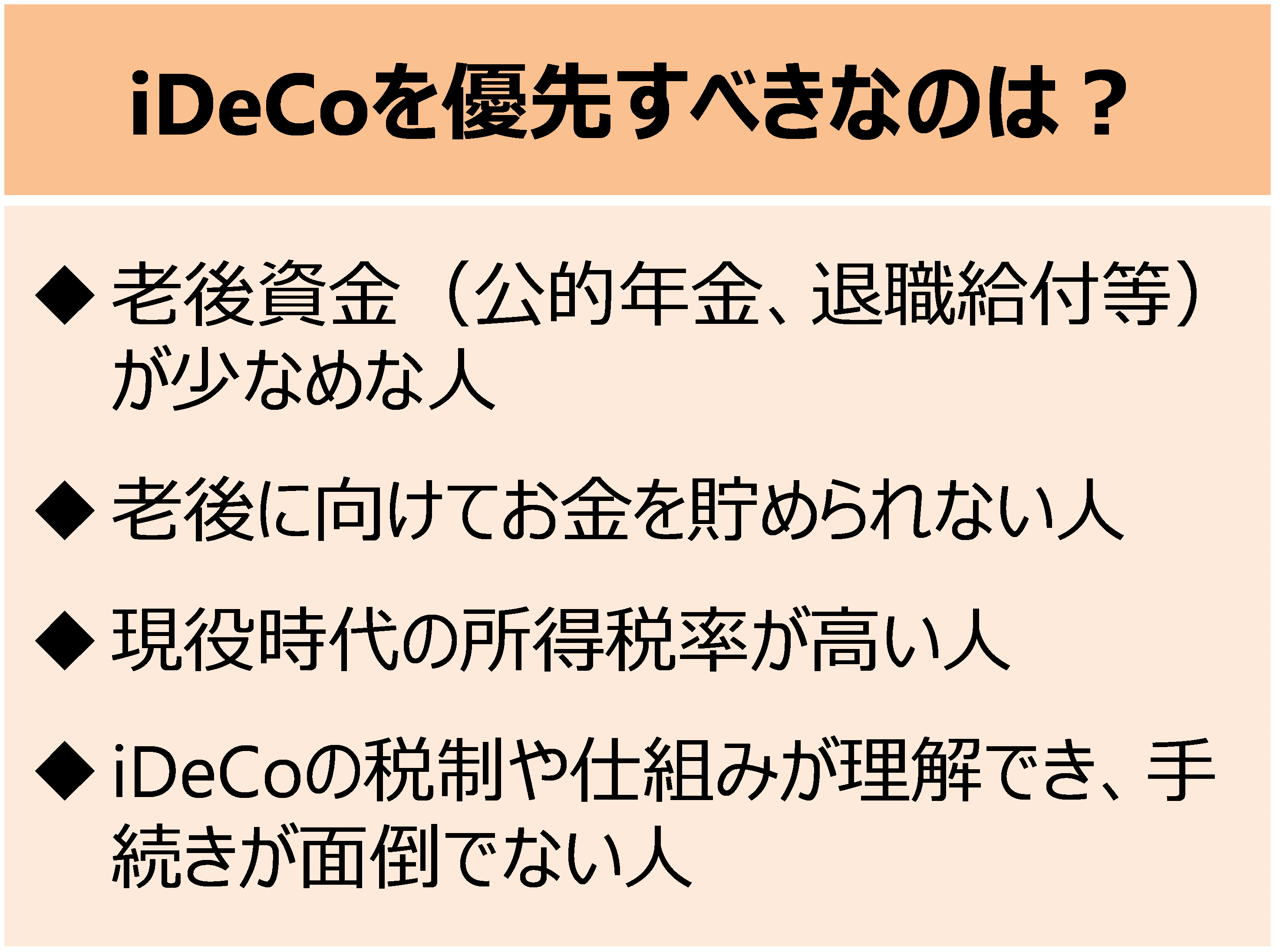

NISAを優先すべき人、iDeCoを優先すべき人

NISAもiDeCoも、税制上有利な制度であることは間違いありませんので、資金的な余裕があるなら基本的には両方とも使っていくのがおすすめです。しかし、そこまでは余力がない方も多いかと思います。

そこで、これまでご説明してきたポイントを踏まえて、NISAを優先すべき人、iDeCoを優先すべき人として整理すると、次のようになります。

NISAは口座を開設するだけなら特に手数料は発生しませんので、実際にどのくらいの金額を投資するかは別として、誰しも口座開設はしておき、資金的な状況に応じて活用していくのがおすすめです。

一方、iDeCoは税制の難しさや手続き面での負担もありますので、それを乗り越えられる人は、NISAに加えて併用していくとよいでしょう。

iDeCoの掛金上限額が引き上げられたら?

ここまでは現在の制度を前提としてご説明してきましたが、今後、iDeCoの掛金上限額が引き上げられた場合にはどのように考えていけばよいのでしょうか。

公務員を含め、企業型確定拠出年金や確定給付企業年金等に加入している人がiDeCoに加入する場合の掛金上限額が2024年12月から引き上げられることが決まっています。

さらに今年は5年に一度の公的年金の財政検証が行われていますが、それに合わせる形で、iDeCoの掛金限度額をさらに引き上げる方向で厚生労働省の審議会などで議論されています。

このようにiDeCoの掛金上限額は引き上げられていく可能性が高い状況ですが、このような場合であっても、基本的な考え方はこれまでご説明した通りです。

つまり「老後資金準備のためのiDeCo」、「老後資金に限らずさまざまなライフイベント等にも使えるNISA」という位置づけに変更はありません。それぞれの制度をどのように活用していくべきかは、一人一人のライフプランや老後資金の準備状況等によって異なります。

NISA、iDeCoともに、長期的な資産形成を目的として利用するなら、税制上とても有利な制度であることは間違いありません。ご自身の状況に応じて、両制度をうまく使いこなしていただければと思います。

(横田 健一)

この記事に関連するニュース

-

iDeCoの掛金枠が拡大!月2万円への増額手続きで老後の資産を増やそう

トウシル / 2024年11月26日 7時30分

-

50歳の女性です。年金の受給額が「10万円未満」ですが「少なすぎ」でしょうか? 受給額を上げるには「頑張って働く」以外ないのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 23時20分

-

公務員は「老後のお金」をどのように注意するといい?

オールアバウト / 2024年11月7日 8時10分

-

2024年12月から、会社員の「iDeCo」が拡充される? 40代で年収400万円の会社員の“節税効果”を検証します

ファイナンシャルフィールド / 2024年10月31日 5時40分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください