あと3、4年働けますか?5月米雇用統計 詳細レポート

トウシル / 2024年6月5日 13時0分

あと3、4年働けますか?5月米雇用統計 詳細レポート

FRB(米連邦準備制度理事会)の金融政策立案における指導者的立場にあるウォラー理事は、利下げについて、「あと数カ月は様子を見る必要がある」と述べています。FRBが利下げを開始するとすれば、7月よりも9月の可能性が高いと考えられます。

雇用統計は、7月31日のFOMC(米連邦公開市場委員会)までにあと2回(今回と7月5日)、9月までにあと4回(8月2日と9月6日)発表されます。

9月会合を前に8月22日から24日にかけて開催されるジャクソンホールのシンポジウムは、パウエル議長がFRBの利下げを世界の金融市場に伝える絶好のチャンスとなるかもしれません。

5月雇用統計プレビュー

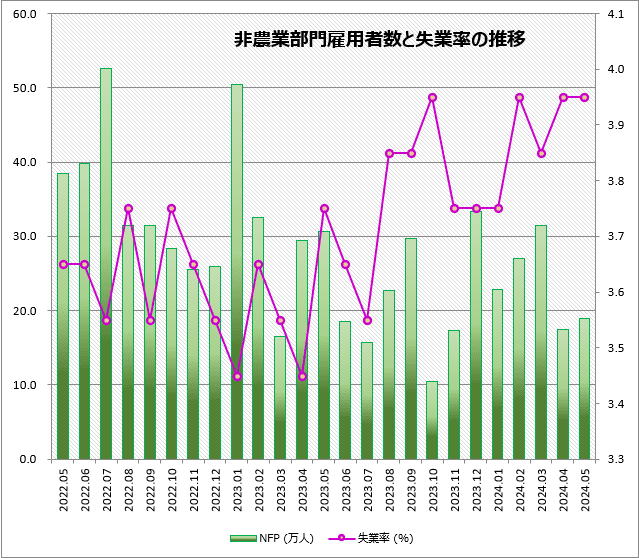

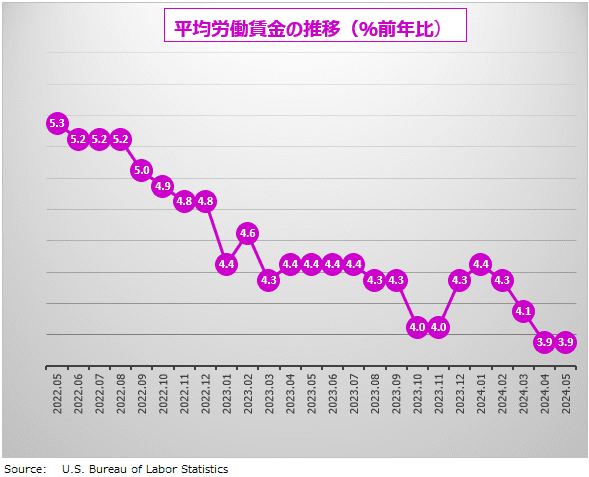

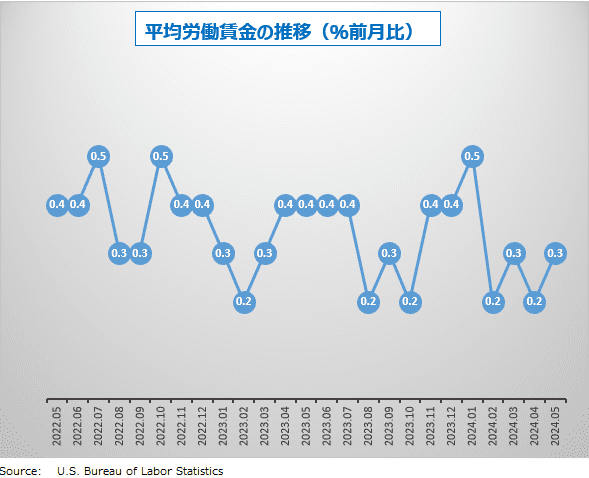

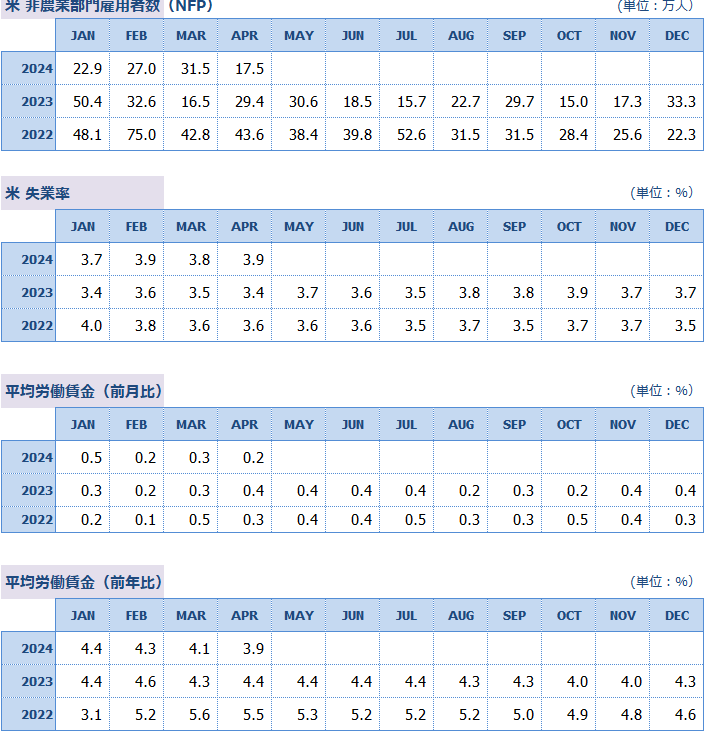

BLS(米労働省労働統計局)が6月7日に発表する5月の雇用統計では、NFP(非農業部門雇用者数)の予想は、前月より約1.5万人多い19.0万人増となっています。失業率は前月と変わらず3.9%で、平均労働賃金は前月比0.3%増(前月0.2%増)、前年比3.9%増(前月+3.9%増)の予想です。

FRBは、雇用者の増加数の適正水準を20万人前後と考えているようですが、その水準を今月下回るならば、2カ月連続ということになります。とはいえ、雇用市場が弱まっている兆候はありません。米国の就業者は、今年になって4カ月間で99万人以上も増えています。どちらかといえば、過熱状態がまだ続いているとみるべきでしょう。

最近の雇用統計は予想と発表値、発表値と修正値の差が大きく開く傾向があります。4月雇用統計のNFPの増加数は、予想の25.0万人増に対して17.5万人増と、7.5万人も下回りました。コロナ禍後に起きている冬と夏の季節変動の振幅の減少、いわゆる季節性の喪失という構造変化にBLSの季節調整モデルが十分に対応していないことが大きな誤差を生んでいるようです。

「利下げしない」から「利上げする」リスクへ

雇用市場の強さは米経済の強さであり、FRBにとっては「利下げする必要」が小さくなったということです。FRBメンバーの多くは、「利下げを多少待つリスクは、性急な利下げによるインフレ再燃よりもよほど小さい」と考えているようです。

昨年11月にウォラー理事は「インフレ率がさらに数カ月間低下し続ければ、政策金利を引き下げる根拠となる」と発言して、これが昨年末のドル売りの引き金となりました。しかし、米国のインフレ率は期待に反して下げ止まり、ウォラー理事が利下げに慎重な見方に変わったことは、パウエルFRB議長の考えにも影響を与えました。

現時点では、FRBは年内「利下げしない」可能性はあるとはいえ、「再利上げする」との予想はまだ少数です。タカ派のFOMCメンバーも、今年中の利下げは基本的に支持しています。しかし、今回の雇用統計の結果によっては「FRB利上げ」確率が高まることも考えられます。その場合、頑固に緩和政策を続ける日本銀行との政策の違いがより鮮明になり円安はさらに進むことになるでしょう。

あと3、4年働けますか?

米国の雇用市場が慢性的な人手不足状態に陥っている理由は、企業と求職者の間におけるニーズの不一致によって生じる雇用のミスマッチが原因だといわれています。しかし、それ以上に深刻な問題が人材不足の硬直化です。

米雇用市場が2009年から2020年までの約10年間拡大し続けてきたのは、「55歳以上の就業者増加」でほぼ説明可能だと米セントルイス連邦準備銀行は指摘しています。2008年のリーマンショックの株価大暴落によって年金が消えてしまった当時のシニア層は、退職する年齢に達したあとも生活のために働き続ける人が多かったため、数字上は労働者が増えたかのように見えたのです。

しかしそれから15年後、米国の株価がリーマンショック前の水準を超え史上最高値を更新するまで高くなると、老後に十分な資金を取り戻したシニア層たちは一斉に雇用市場から去っていきました。

またFIRE(経済的自立と早期退職)ブームに乗って仕事をやめるミドル層も増えたことで、新型コロナウイルス流行後の人手不足に拍車をかけたのです。シニア層やミドル層の人手不足問題を解決するには数十年単位の時間が必要だといわれています。これが、現在の米労働市場における構造的問題です。

しかし、新型コロナウイルス感染拡大の次にやってきた猛烈なインフレと高金利のせいで、再就職を検討するミドル層やシニア層も多くなっているようです。

FIREは、穏やかなインフレと右肩上がりの株式市場という想定で成り立つライフスタイルなので、急激な金利上昇に経済がついていけず、株式市場が本格的なダウントレンドに入る時代になれば、生活水準をこれまでと同じように維持することが難しくなります。最近の米調査によると、退職した人の4分の1以上が、仕事をやめなければよかったと後悔しているそうです。

労働力の供給問題は人口学(老齢化社会)に関わる問題であり、解決には長い時間が必要です。少子化対策は政治の仕事であって、FRBにできることはありません。中央銀行にできるのは、金融引き締め政策で景気にブレーキをかけることで、企業に労働力の需要調整を促すことです。

従ってFRBは、労働市場の調整は供給サイドからではなく、需要サイドから行う必要があると考えています。

雇用の需要サイドを調整(縮小)する場合、失業率上昇は避けられません。しかし、 労働者の雇用市場への復帰という景気減速がきっかけとなった供給サイドの調整(拡大)が起きるならば、失業率上昇を回避しつつインフレを抑制することが期待できます。より多くの人々が労働市場に復帰することで労働需給が改善して、インフレの原因となる労働賃金の上昇を抑制できるからです。

米国の労働力不足は、このように、景気サイクルや特殊要因によって一時的に緩和される可能性がありますが、それによって長期的な構造問題が解決されるわけではありません。

(荒地 潤)

この記事に関連するニュース

-

「円安」時代の次は「ドル高」時代へ。ドル/円は今月160円も?

トウシル / 2024年11月12日 9時53分

-

円安の終わりの始まりか? 今夜の米雇用統計で大波乱も

トウシル / 2024年11月1日 10時13分

-

「雇用者急減、景気不安再燃、FRB利下げで円高」リスクを忘れていませんか?10月米雇用統計 詳細レポート

トウシル / 2024年10月30日 15時39分

-

ドル/円153円台前半。152円台は個人投資家が買い待ち

トウシル / 2024年10月30日 9時45分

-

アングル:11月FOMC前に重要データと大統領選、利下げ方針変わらずか

ロイター / 2024年10月29日 15時9分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください