インフレで損する人、得する人。日本インフレ長期化を予想する理由(窪田真之)

トウシル / 2024年6月6日 8時0分

インフレで損する人、得する人。日本インフレ長期化を予想する理由(窪田真之)

日本にインフレが復活

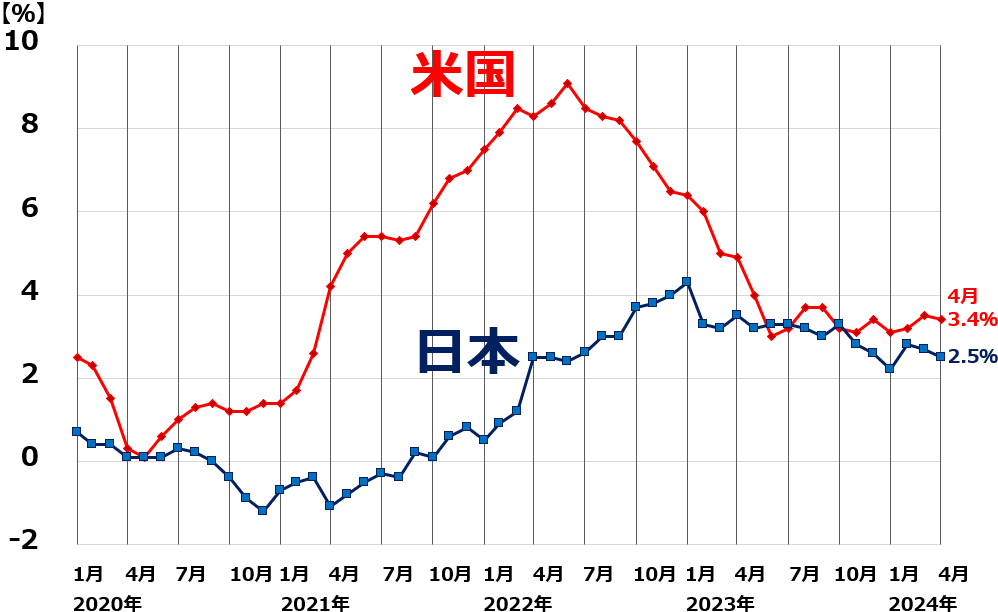

日本にもインフレが復活しつつあります。4月の総合インフレ率(CPI[消費者物価指数]総合指数前年比上昇率)は2.5%で、高インフレに苦しむ米国の総合インフレ率3.4%に近づいています。

以下の通り、足元のインフレ率は日米で接近しています。

日米の総合インフレ率(CPI総合指数の前年同月比上昇率)推移:2020年1月~2024年4月

私は、今後5年、日本にも2%台のインフレが定着すると予想しています。つまり、日本銀行(日銀)が長年にわたってターゲットとしてきた「2%台のインフレが安定的に達成される状況」に、すでになっていると思います。にもかかわらず、日銀がいつまでも大規模緩和を続けていることに違和感を覚えます。

日米のインフレ率と、10年・1年金利比較:2024年6月5日

日本にインフレ・サプライズが起こると予想する理由

私は今後、2%台のインフレが長期化すると予想していますが、それはまだ、市場コンセンサスとなっていません。日本企業の経営者にも労働者にも、デフレマインドが深く浸透していて、「今のインフレは一時的。どうせそのうち、値下げ競争が復活する」とタカをくくっている向きが多いと思います。

2%台のインフレが長期化すれば、それは多くの日本国民にとって、サプライズになると思います。日本にインフレ・サプライズが起こると私が考える理由は、3つあります。

【1】異次元緩和やり過ぎ

インフレ・サプライズを起こす最大の要因は、異次元緩和をやり過ぎ、通貨を増やし過ぎたことです。財政規律が働かず、これからも政府支出は増え続け、国債発行量は増え続けることが予想されます。いくら少子高齢化の国でも、ここまで規律のない金融緩和をやり続ければ深刻なインフレになることを、これから日本は経験することになると考えています。

財政規律がまったく働かないことから、日本の普通国債発行残高は、2024年3月末時点で1,076兆円に達しています。それでも日本でインフレ率・金利の上昇が遅かったのは、日本の家計が、1,127兆円もの現預金を抱えているからです(2023年12月時点)。

今後、インフレによって実質価値が目減りする現預金を減らす動きが出れば、それが、さらなるインフレ高進の契機となる可能性があります。

【2】サービス価格の上昇

構造的な人手不足を背景に、今後、サービス価格の上昇が加速すると考えています。医療・介護など、公的補助によってサービス価格の上昇を抑制してきた分野も多いですが、徐々に限界が来ると思われます。

【3】輸入インフレ

日本は、エネルギー、食糧、資源を輸入に依存していますが、グローバルな経済の分断が広がることで、こうした資源価格に上昇圧力が続く可能性があります。

インフレは国民生活にマイナスでも株にプラス

インフレは、景気や株価にプラスでしょうか? マイナスでしょうか? 一言で言えば、「適度なインフレはプラスだが、過度なインフレはマイナス」です。FRB(米連邦準備制度理事会)は2%程度のインフレが望ましいとしていますが、米国のインフレは3%台にとどまっていることから、インフレを抑えるためにまだ引き締めが必要と示唆しています。

それでは、日本のインフレはどうでしょうか? 日本の総合インフレ率は2%台です。これを「悪いインフレ」という人もいますが、私はそうは思いません。日本は長期にわたりデフレが続いてきたために、国際比較で物価も賃金も地価も株価も割安になっていると判断しています。低すぎる価格に対する適切な調整が始まっていると考えています。

私は現在の日本のインフレは企業業績・株価にとってプラスの「良いインフレ」と考えています。念のために申し上げると、どんなインフレも国民生活にとってはマイナスです。「日本のインフレは良いインフレ」と私が言っているのは、あくまでも日本の企業業績・株価への影響に関してです。

ここで、理論経済学からみたインフレの考察についてお話しします。理論経済学では、まず「全てのモノやサービスが均等に値上がりする」インフレを想定します。仮にインフレ率が10%として、全てのモノやサービスが10%値上がるとしましょう。すると、企業の利益は10%増加して、株価は理論上10%上昇します。なぜでしょう?

企業の売上高は10%増加します。10%の値上げが通るからです。一方、原材料費も人件費も光熱費も交通費もあらゆる費用が全て10%増加します。すると、売上高から原価や販売管理費、税金などを差し引いた利益も10%増加します。1株当たり利益が10%増加しますのでPER(株価収益率)での評価が変わらないとして、株価は理論上10%上昇することになります。

このように完全な均等インフレが起こると、経済への実質的な影響は限りなくゼロに近くなります。労働者は賃金が10%増えますが、物価が10%上がるので購買力は変わりません。株に投資している人は、株価が10%上昇しますが、物価が10%上がるのでやはり購買力は変わりません。

それでは、完全均等インフレ下では、経済への影響はゼロなのでしょうか? そんなことはありません。すごく損をする人と、得をする人が出ます。

損をするのは、現金・預金を保有している人です。利子がほとんど付かない中で、物価が10%上昇すると、預金の価値は実質10%目減りします。

それでは、誰が得をするのでしょう? 得をするのは、借金をしている人です。借金の価値が実質10%目減りするからです。

日本で最大の借金主は「日本国」です。普通国債の残高だけでも昨年末で1,027兆円あります。つまり、インフレで一番得をするのは「日本国」です。均等インフレで企業の利益や個人の所得が10%増えると、法人税や所得税も10%増加するからです。それでも借金の残高は変わらないので、実質的に借金の価値が10%目減りすることとなります。

このように、インフレによって家計が保有する現預金を目減りさせると同時に、国が抱える借金の価値を目減りさせることを、「インフレーション・タックス(インフレ税)」といいます。家計が保有する現預金から10%の税金を取ったのと同じ効果が、実質的に得られるからです。巨額の借金を積み上げた国では、インフレーション・タックスが起こりやすくなります。

コロナ禍の2020年・2021年、世界各国はこぞって財政の大盤振る舞いで景気の立て直しを図りました。その効果で、世界各国の政府債務は急増する一方、個人が保有する現預金も大きく増加しました。

その行き過ぎを是正するために、欧米では深刻なインフレが起こり、インフレーション・タックスによって個人預金と政府債務を目減りさせているとみることもできます。日本にも、これからインフレが定着することで、少しずつインフレーション・タックスによって、政府債務を目減りさせていく動きが出ると予想しています。

インフレ・サプライズに備え一定比率の日本株保有が必要

長期の資産運用は、さまざまなリスクに備えて分散投資が必要です。マクロ経済環境に関するリスクとして意識すべきことは2つあります。

【1】世界不況のリスク

株の下落率が大きくなります。大きなダメージを受けないよう、株ばかりではなく債券や現預金にも資産を分散させる必要があります。

【2】インフレのリスク

現預金の購買力が目減りします。高インフレで大きなダメージを受けないよう、債券や現金だけでなく、株にも資産を分散させる必要があります。

今後5年間、日本経済は、インフレ・サプライズを経験することになると私は予想しています。そうなるリスクに備え、一定比率の日本株保有は必要と判断しています。

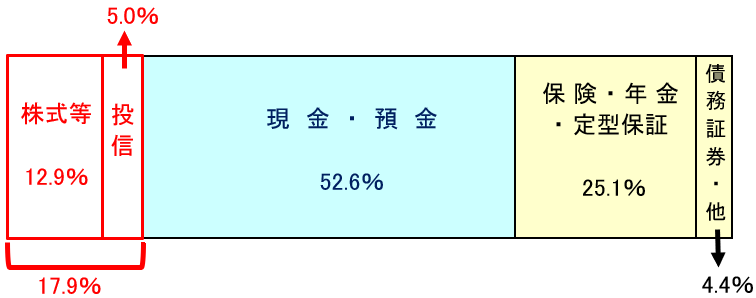

個人個人によってアセットアロケーション(資産配分)は大きく異なると思いますが、平均値で見ると、日本の家計の金融資産は、現預金の保有が大き過ぎると思います。世界不況のリスクには一定の耐性があるものの、インフレのリスクには弱いと思います。

日本の家計の金融資産2,141兆円の内訳:2023年12月末時点

▼著者おすすめのバックナンバー

2024年6月4日:日経平均5万円、5年以内に達成と予想する理由(窪田真之)

2024年5月23日:利回り3.4%、NTTの「買い」継続。高利回りの安定成長株として評価(窪田真之)

2024年5月16日:三菱UFJ・三井住友FG「買い」継続。2期連続で最高益見込む、金利上昇が追い風(窪田真之)

(窪田 真之)

この記事に関連するニュース

-

老後に大損したくない!50代から知っておくべき「貯金しておくだけでは資産が目減りする理由」

ハルメク365 / 2024年11月25日 22時50分

-

「インフレ期には株式投資を」に抱く強烈な違和感 株式や不動産投資へのリスクが語られていない

東洋経済オンライン / 2024年11月24日 10時0分

-

タンス預金「200万円」がありますが、同僚に「お金の価値が下がるから資産運用したほうがいい」と言われました。現金なら減ることはないと思うのですが、どういう意味なのでしょうか?

ファイナンシャルフィールド / 2024年11月15日 5時0分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

トランプか?ハリスか?米大統領選、いよいよ投開票へ。エヌビディア祭、再開?(窪田真之)

トウシル / 2024年11月5日 8時0分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください