ドル/円「円高終了」? 安心するのはまだ早い!

トウシル / 2024年6月6日 10時2分

ドル/円「円高終了」? 安心するのはまだ早い!

今日のレンジ予測

[本日のドル/円]

↑上値メドは156.95円

↓下値メドは154.80円

キャリトレ:低ボラティリティでキャリートレード再開

NZ:テクニカルリセッションでRBNZは8月利下げ

カナダ:BoC議事録:利下げ時期を巡って見解別れる

日銀会合:ハト派的政策を「より長く」続ける

トルコ:外貨準備高が過去最低水準まで低下。利上げ必要

前日の市況

6月5日(水曜)のドル/円相場は前日比1.25円の「円安」。前日に下げた分を全て取り戻した。

2024年113営業日目は154.79円からスタート。東京時間朝に少しだけ下げて安値154.77円をつけてからは振り返ることなく上昇を続け、155円台を通り抜けて夜遅くには156.12円まで上昇してこの日の高値をつけた。終値は156.30円。24時間のレンジ幅は1.71円。

今年は世界で40億人が投票所へ行く「世界的選挙年」だ。1月は台湾総統選挙、3月はロシア大統領選があり、6月はEU議会選挙、7月は英国総選挙と東京都知事選、11月には米国の大統領選挙が行われる。

先週末から今週にかけて行われた、南アフリカ、インドの総選挙は与党が安定議席を失う予想外の結果となった。メキシコの選挙では左派与党が過半数の議席を得る見通しとなった。これらの国の通貨がキャリートレードの人気通貨だったことからFX市場にも大きな影響がでた。

キャリートレードは、金利差と同じくらいに、通貨が安定していて値動きが小さいことが必要条件だが、その前提が崩れようとしている。またキャリートレードの急速な解消にともない、低金利で調達通貨となっていたスイスや円が買い戻された。メキシコペソ円は高パフォーマンスのキャリートレードとして人気が高かったが、2日間で10%も下落して大量の円ショートの手じまいが発生した。これが円高の「追い風」となった。

もっとも、キャリートレードは瞬く間に再開し、ドル/円も円安に戻っている。しかしまだ安心はできない。南アやメキシコの政治情勢は不透明なままだ。明日(7日)は米雇用統計が発表される。昨日のADP雇用データは予想を下回る弱さだった。来週はFOMC(米連邦公開市場委員会)の直前に米CPI(消費者物価指数)が発表されるが、ガソリン価格の低下で大幅に下落するとの予想がでている。FOMCが予想以上にハト派姿勢になればドル売り/円買いが再開する可能性があるだろう。

カナダ中銀は、5日の会合で政策金利を0.25%引き下げて4.75%にすると発表した。カナダ銀行はまた年内の追加利下げを検討していることを明らかにしている。

今夜はECB(欧州中央銀行)が政策金利を発表する。ECBの利下げはすでに100%織り込み済だ。しかし問題はこの先である。今年の夏のUEFA欧州選手権やパリオリンピックというビッグイベントの開催に合わせて宿泊費や航空運賃が高騰しており、ユーロ圏のインフレ率は再び上昇している。今回の利下げした後はしばらく金利を据え置くべきだと主張するECB理事も多い。

マーケットは利下げが一回こっきりになると予想して、ユーロ/ドルの押し目買いを狙っている。もっとも予想に反してラガルドECB総裁がハト派政策見通しを披露した場合、ユーロに圧力がかかる可能性もある。

ECBの政策決定は欧州市場だけではなく、来週にFOMC(米連邦公開市場委員会)を控える米国市場にとっても重要だ。欧州のインフレの性質は米国と類似している。ECBが利利下げを決定するに至ったプロセスを知ることはFRBの政策を予想するうえで重要な情報となる。

主要指標 終値

今日の為替ウォーキング

今日の一言

同じタイミングで相場に挑んでも、結果を出せる人と出せない人がいる。それは、相場環境を認識する力が違うからである

Just The Way You Are

いったんは退職したシニア層やFIRE(経済的自立と早期退職)したミドル層も、新型コロナ禍の後にやってきた猛烈なインフレと高金利のせいで、再就職を検討する人が増えているようだ。

FIREは、穏やかなインフレと右肩上がりの株式市場という想定で成り立つライフスタイルだから、急激な金利上昇に経済がついていけず、株式市場が本格的なダウントレンドに入る時代になれば、生活水準をこれまでと同じように維持することが難しくなる。最近の米調査によると、退職した人の4分の1以上が、仕事をやめなければよかったと後悔しているそうだ。

労働力の供給問題は人口学(老齢化社会)にかかわる問題であり、解決には長い時間が必要とされる。

少子化対策は政治の仕事であって、FRB(米連邦準備制度理事会)にできることはない。

中央銀行にできるのは、金融引き締め政策で景気にブレーキをかけることで、企業に労働力の需要調整を促すことだ。したがってFRBは、労働市場の調整は供給サイドからではなく、需要サイドから行う必要があると考えている。

雇用の需要サイドを調整(縮小)する場合、失業率上昇は避けられない。しかし、労働者の雇用市場への復帰という景気減速がきっかけとなった供給サイドの調整(拡大)が起きるならば、失業率上昇を回避しながらインフレを抑制することが期待できる。より多くの人々が労働市場に復帰することで労働需給が改善して、インフレの原因となる労働賃金の上昇を抑制できるからだ。

米国の労働力不足はこのように、景気サイクルや特殊要因によって一時的に緩和される可能性があるが、そのことによって長期的な構造問題が解決されるわけではない。

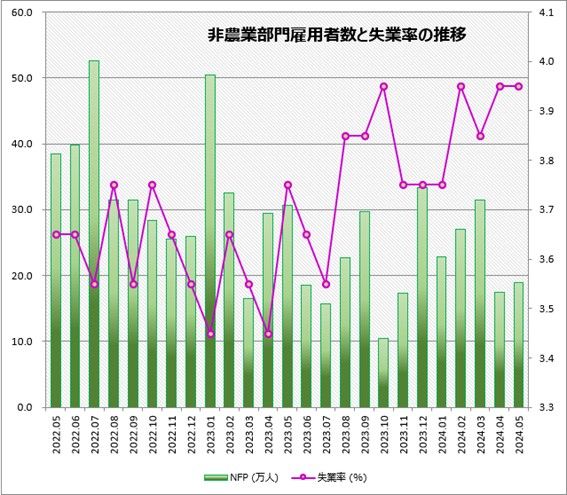

今週の注目経済指標

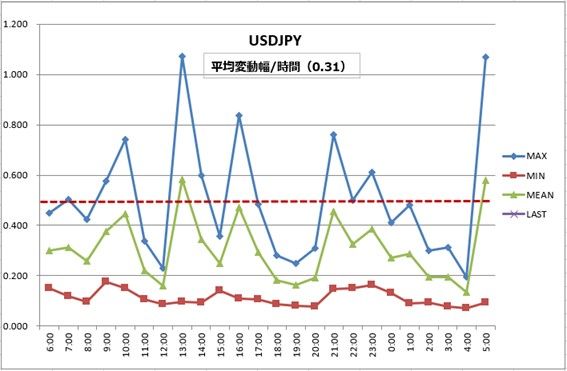

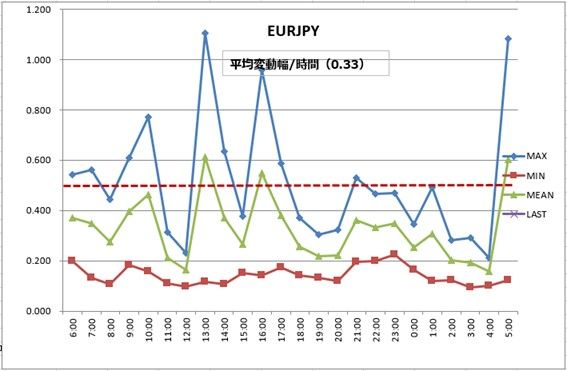

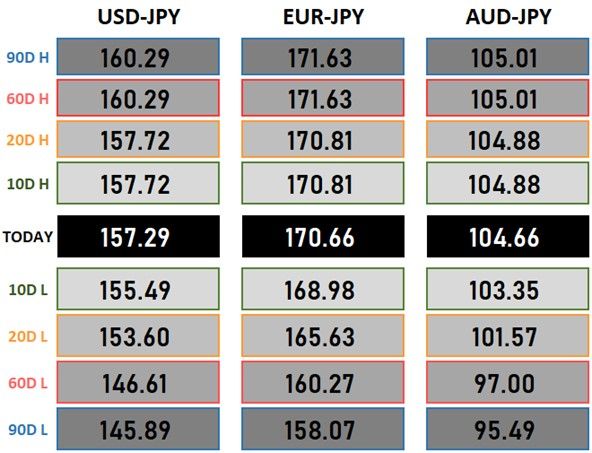

今日の重要ブレークアウトレベル

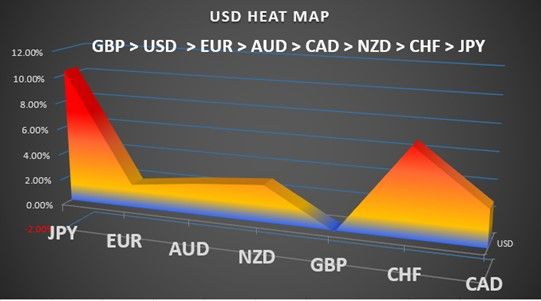

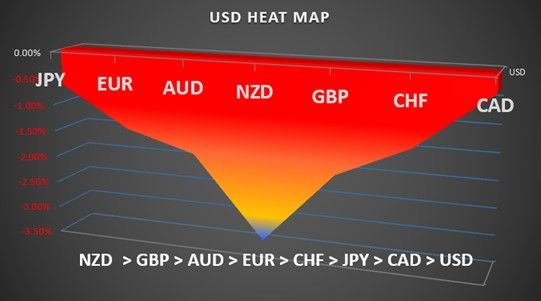

ヒートマップ分析

(荒地 潤)

この記事に関連するニュース

-

米インフレ懸念でFRBは利下げに消極的。今週のドル/円は4円の円安。来週のドル/円は160円か

トウシル / 2024年11月15日 9時58分

-

米インフレ再上昇のおそれで利下げは年内で終了も?ドル/円は155円台まで円安

トウシル / 2024年11月14日 9時48分

-

「円安」時代の次は「ドル高」時代へ。ドル/円は今月160円も?

トウシル / 2024年11月12日 9時53分

-

トランプトレードでドル/円は3円超えの円安、155円に接近中!今月中に160円到達か?

トウシル / 2024年11月7日 10時12分

-

円安の終わりの始まりか? 今夜の米雇用統計で大波乱も

トウシル / 2024年11月1日 10時13分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください