口座を見直せばお金が貯まる?大家族FPが一刀両断アドバイス【口座の整理編】

トウシル / 2024年6月21日 17時27分

口座を見直せばお金が貯まる?大家族FPが一刀両断アドバイス【口座の整理編】

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の橋本 絵美が解説しています。以下のリンクよりご視聴ください。

「口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】」

今回はイラストレーターとして活躍中のよこみねさやかさんご一家の家計診断の続編となる口座整理編です。

これから投資を始めよう!という横峰家の皆さん、前回は「学費にいくらかかるのか?」を整理して、突発費を攻略し、漠然とした不安を解消していきました。学費がいついくらかかるのか、残高がどのように推移するのかを表にまとめて「見える化」したことで、この通りに進めば大丈夫だという安心感を得ることができたようです。

関連記事:貯まらない理由は本当に突発費?よこみねさやかさん【大家族FPの家計診断!教育費編】

さて、学費計画が予定通りに進むかどうかは、学費の管理がしっかりできているかどうかがカギとなります。また、学費以外の支出がどうなっているかも気になるところ。今回は口座整理編ということで、お金の流れを「交通整理」していきたいと思います。保有口座を1つずつチェック!

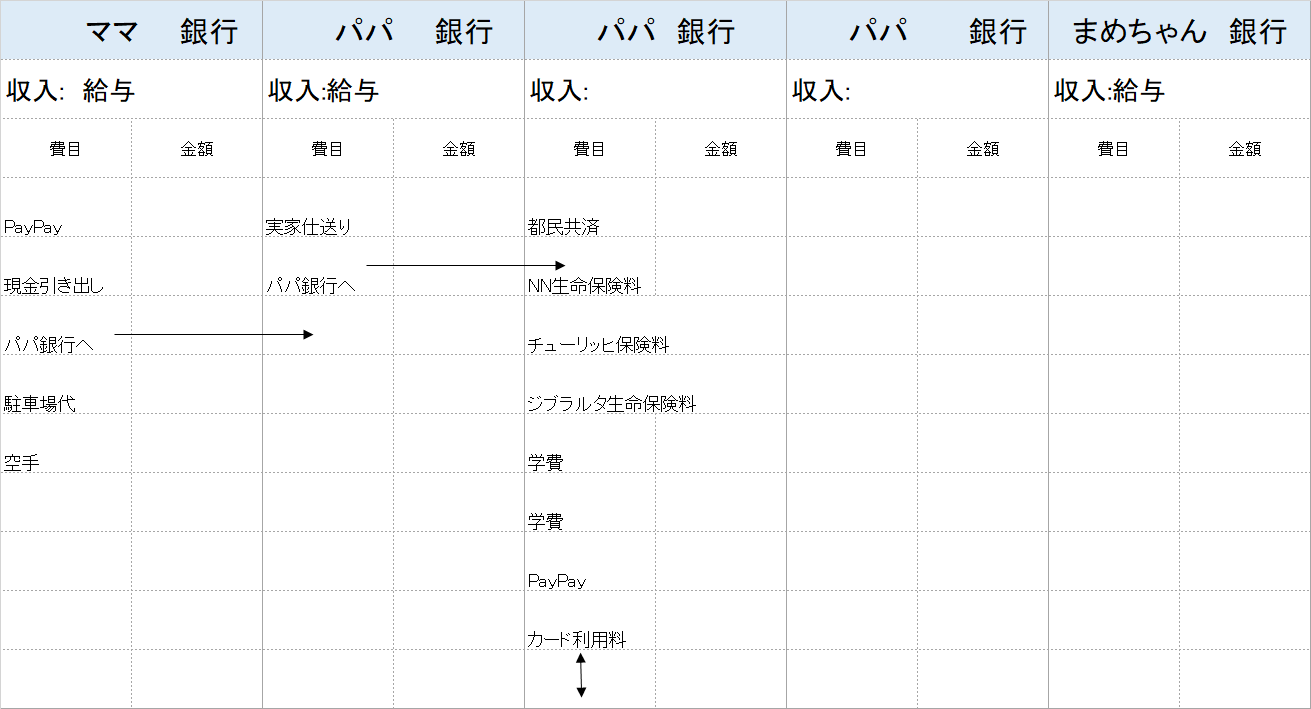

最初に今持っている口座を全部手元に集めて書きだしていきましょう。

横峰家の皆さん:「ママの口座が1つとパパの口座が3つそれからまめちゃんの口座が1つあります」

次に、それぞれの口座にどんな収入が入り、どんな支出が出ていっているか、入出金明細を見ながら1つずつ書きだしていきます。

横峰家の皆さん:「ママの口座にはママの給与が入ってきて、キャッシュレス決済の引き落としとか習い事の引き落としがありますね。あと、パパの口座が足りなくなるから残りはパパの口座に移しています。パパの口座には給与が入ってくるのですが、もう1つの口座から生活費とか学費の引き落としがあるからそちらにまた移しています。パパの口座から落ちているこのカード代は会社経費用で、これは精算しているので家計の支出ではないです。」

橋本「あらら。お金がいったりきたりして、ちょっとごちゃごちゃしていますね~(苦笑)」

橋本「まめちゃんの口座はどうなっていますか? あとパパ名義の口座がもう1つありますよね」

横峰家の皆さん「まめちゃんの口座にも給与が入ってきてこれは貯めていますが、学校からの費用の支払いに使ったりしています。パパのもう1つの口座は何にも使ってないけど…あ、ちょっと入っていますね」

書きだしてみるとお金の流れがよく分かり、どのような支出があるか明確になります。

横峰家の場合、お金の流れがスムーズでない点が明らかになりました。また余剰資金が増えない銀行口座に眠っていることも分かりました。

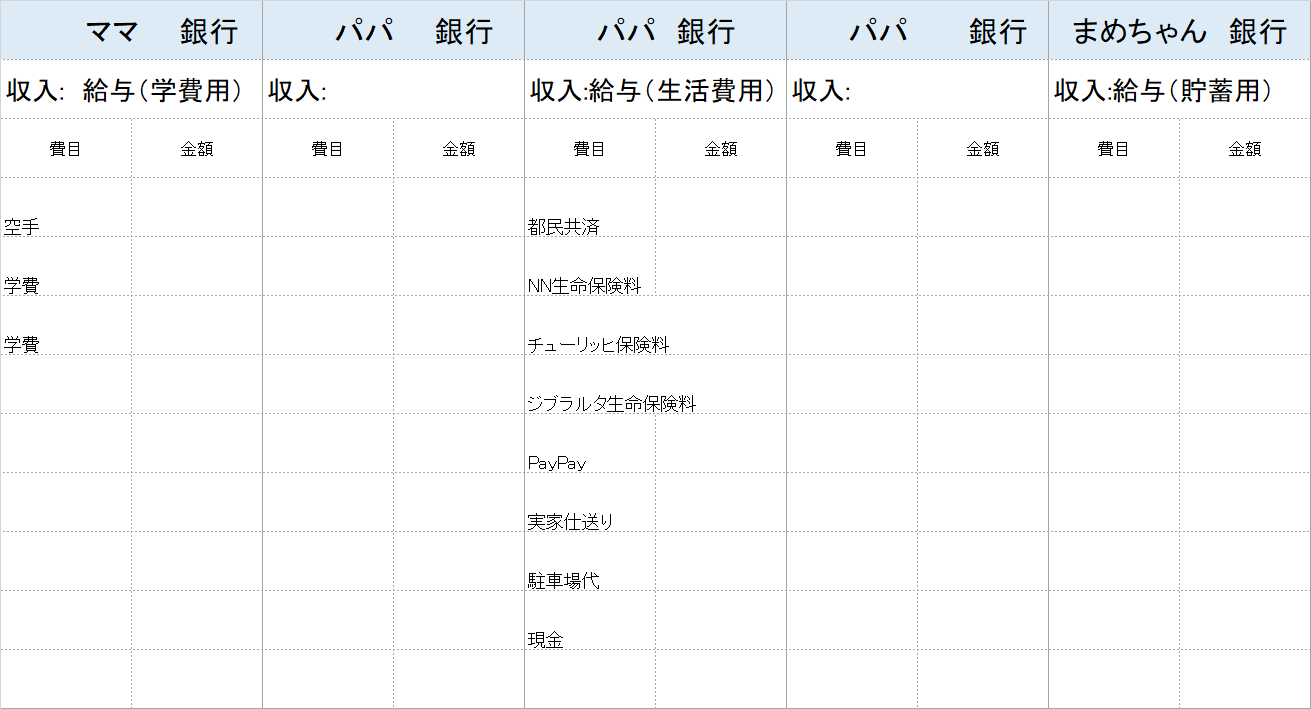

目的別に口座を整理

まず、お金がいったりきたりしている状況を解消しましょう。会社経費用に使っているカードの引き落としが個人から行われているせいで、精算するという手間が発生していますね。会社経費は会社名義の口座から直接支払いをすることでこのようなお金の行き来が不要になります。

また、パパの給与が入る口座と生活費を支払う口座が違ったために毎月資金を移動させていますが、これも最初から給与が入ってくる口座と生活費を支払う口座を同じにすることで、資金移動の手間が不要になります。

これで、お金の流れがスムーズになりました。

学費や習い事代についても、ママの口座から引き落とされるものとパパの口座から引き落とされるものとあちこちに分かれていましたが、こちらも少し整理します。

パパの口座は実家への仕送りもありますので、生活費用口座として生活費の引き落としを全てまとめましょう。ママの口座は学費用口座として学校の費用や習い事の費用を全てまとめると良さそうです。子ども名義の口座は将来の学費貯蓄用として貯めておきましょう。学費用口座、生活費用口座、貯蓄用口座と目的別に引き落とし口座を分けます。

このように口座を目的別に分けて管理すると残高がそのまま予算の進捗(しんちょく)ということになり、いくら使ってよいかが把握しやすくなります。

増やすための口座はNISAがおすすめ

横峰家の皆さんは今までは銀行口座しか持っておらず、お金を増やすということは行っていませんでした。資産運用についての勉強もだいぶ進み、お金の流れも整理できたところで資産運用を始めてみましょう。

増やすための口座は税制優遇のあるNISA(ニーサ:少額投資非課税制度)を利用するのがおすすめです。他にもiDeCo(イデコ:個人型確定拠出年金)という選択肢もありますが、横峰家の場合、早々に学費として使う可能性も考えるといつでも現金化することができるNISAの方が使い勝手がよいでしょう。

前回、学費のシミュレーションをしてみて、余剰資金として130万円ほどあることが分かっています。NISAの成長投資枠を使って一括投資するという方法もありますが、投資初心者のうちは値下がりが怖いと思うので、ノーリスク資産である預貯金を少しずつ運用資産に振り分けていくイメージで始めるとよいと思います。

毎月3万円を3~4年かけて積立投資をしながら預貯金から投資信託へ資産をシフトしていきましょう。もしも今後、収入が増え、余剰資金が増える場合には積立金額を増やしていくのもよいでしょう。

まとめ

銀行口座はお金の収納場所です。モノもお金もきちんと整理整頓することで使い勝手がよくなります。余剰資金は運用に回し、効率よくお金を増やしていきましょう。

今はNISAやiDeCoといった税制優遇制度が充実しています。お金の整理ができたら余剰資金も明確になるので、何に使いたいかといった資金目的や運用可能期間に合わせて、最も効率のよいお金の置き場所をコーディネートしてください。

▼よこみねさやかさん

長男(まめ)、長女(ゆめこ)との日常を絵日記にして、Instagramなどで発信。フォロワー数は28万8千人。

■Instagram

>>よこみねさやか@sayakayokomine

■よこみねさん×楽天証券のアニメ連載を、Instagramで毎月公開中! 投資未経験のよこみねさんが、お金や投資の「何がわからないかがわからない…」と向き合います。

>>わからないことをわからないままにしない!教えて!ゆめこ先生

(橋本 絵美)

この記事に関連するニュース

-

お金を貯めるには「銀行口座」の使い分けが大事!?

オールアバウト / 2024年11月22日 21時40分

-

56歳パート、貯金130万円。高1の長男が大学進学を希望していますが、貯金できません

オールアバウト / 2024年11月15日 22時20分

-

ママ友の間で「新NISA」でどれだけ月に投資しているか話題に! みんな「限度額」までやっているのでマネしていますが「一番賢い方法」なのでしょうか?

ファイナンシャルフィールド / 2024年11月13日 6時0分

-

「なぜ人は貯金できないのか」──40億円調達のスマートバンクが仕掛ける“家計改善”の全体像

ITmedia NEWS / 2024年11月12日 15時43分

-

世帯年収1000万夫婦が"キャッシュレス貧乏"に転落…「お金が貯まらない人」を量産するQRコード決裁の罠

プレジデントオンライン / 2024年10月29日 10時15分

ランキング

-

1「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

2激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

3【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

4サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください