日銀、FRBとも6月は動かず~ポイントは「国債買入れの減額」と「政策金利見通し(ドットチャート)」(愛宕伸康)

トウシル / 2024年6月12日 8時0分

日銀、FRBとも6月は動かず~ポイントは「国債買入れの減額」と「政策金利見通し(ドットチャート)」(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日銀、FRBとも6月は動かず ~ポイントは国債買入れの減額と政策金利見通し(ドットチャート)~」

今週は、11~12日にFRB(米連邦準備制度理事会)のFOMC(米連邦公開市場委員会)が、13~14日に日本銀行の金融政策決定会合が開催されます。いずれも政策金利の変更は行われない見通しですが、日銀に関しては国債買入れの減額が打ち出されるか、FRBについては政策金利見通し(ドットチャート)がどう変更されるかが注目されます。

日本銀行の6月金融政策決定会合は現状維持~あるとすれば国債買入れの減額~

まず、13~14日に開催される日本銀行のMPM(金融政策決定会合)は現状維持の公算です。

10日に2024年1~3月期の実質GDP(国内総生産)2次速報値が発表されましたが、結果は前期比年率マイナス1.8%と、1次速報値のマイナス2.0%とほぼ変わらずでした。民間最終消費支出が4四半期連続で減少するなど、「緩やかに回復している」という日銀の景気判断を裏付ける内容とは言い難い姿となっています。

加えて先週のレポートでもお伝えした通り、6月3日に発覚した自動車・二輪車メーカー5社の認証不正問題により生産や消費の先行きに不透明感が強まっており、その行方や、8月15日に発表される4~6月期の実質GDPの回復を確認するまでは、追加利上げに踏み切れる状況にはないとみています。

ただ、6月MPMであり得るとすれば国債買入れの減額です。4月MPMの声明文には、「なお、長期国債およびCP等・社債等の買入れについては、2024年3月の金融政策決定会合において決定された方針に沿って実施する。」と記述されていますが、これに関して植田和男総裁は5月8日の講演(読売国際経済懇話会)で以下のように述べています。

現在は、3月に見直した国債買入れの枠組みのもとでの金融市場の状況を確認しているところですが、今後、大規模な金融緩和からの出口を進めていくなかで、国債の買入れ額を減額していくことが適当であると考えています。

(出所)日本銀行、楽天証券経済研究所作成

円安防止のために追加利上げという選択肢はとらない日銀ですが、国債買入れを減額し長期金利の自然な上昇を促すことによって、さらにはその結果マネタリーベースが減少することに(理屈はともかく)市場が反応することも念頭に置きつつ、国債買入れの減額を通じて円安防止を狙ってくる可能性は十分考えられます。

もちろん、そうした狙いを日銀があからさまに言うことはありません。

(1)長期金利は金融市場において形成されることが基本であり、経済・物価見通しの変化などを反映して変動するのが自然であること、(2)大規模な金融緩和からの出口を進めていく中で、国債の買入れ額を減額していくことが適当であること、(3)ただし、長期金利に不連続な変動が生じる場合にはオペなどで機動的に対応すること、を強調すると思われます。

FRBの6月FOMCは現状維持の公算~注目はドットチャート~

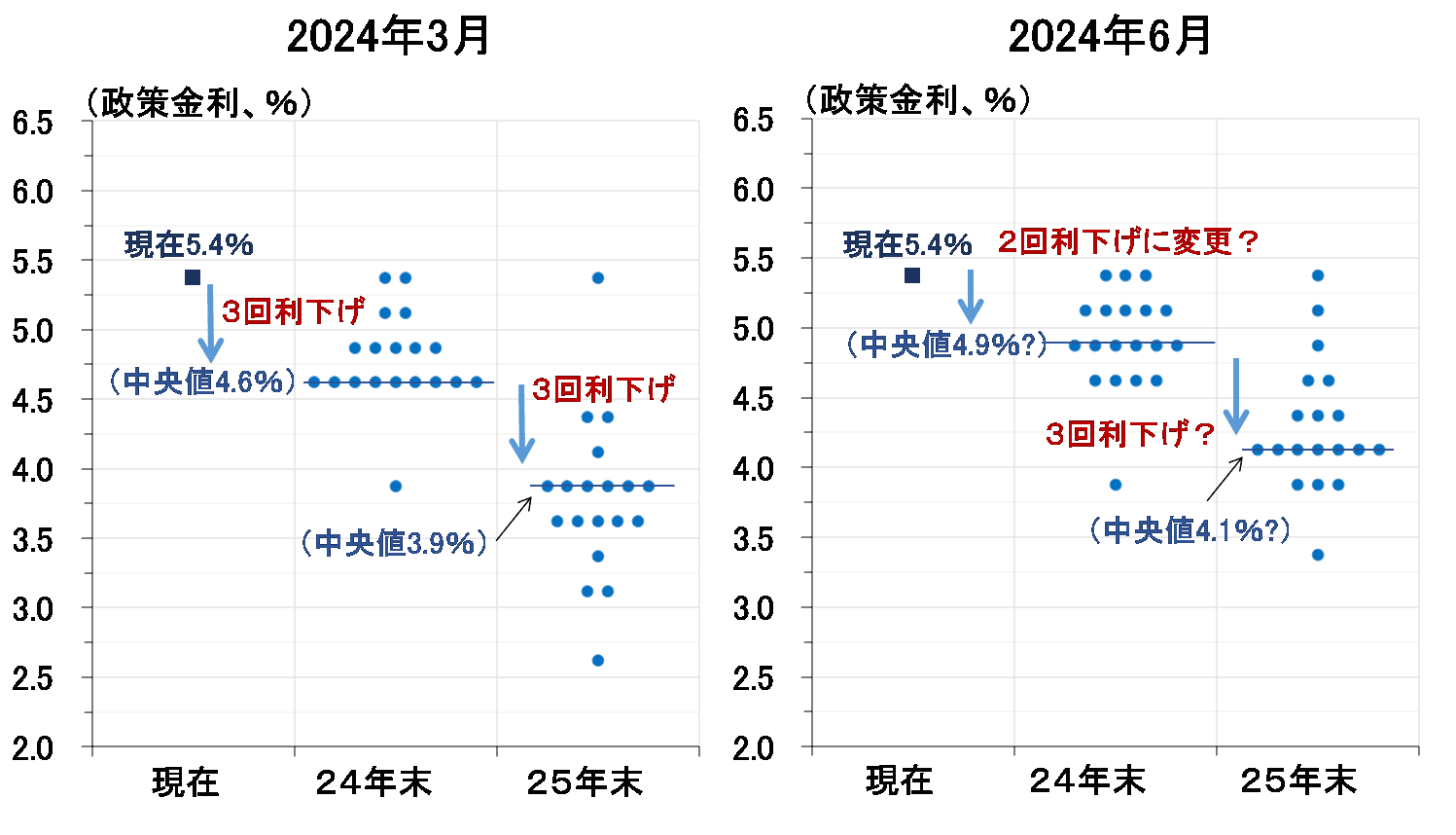

一方、FRBも、11~12日に開催するFOMCで政策金利の据え置きを決定する公算です。注目は、当時に発表される政策金利見通しのドットチャートです(図表1)。

<図表1 FRBの政策金利見通し(ドットチャート)>

図表1の左が前回(3月)のドットチャートですが、2024年末の政策金利見通しの中央値は4.6%、すなわち2024年中0.25%の利下げを3回行うというのがFOMCメンバー19人の中心的な見方でした。それが今回の見通しでどう変わるのか。

右図には、市場に比較的多いといわれる2024年末の中央値4.9%(すなわち年内2回利下げ)という見通しの一例を示しています。筆者個人としては、僅差で5.1%(年内の利下げ1回)になる可能性も低くないとみていますが、そのカギを握るのが物価見通しです。

今回のFRBの物価見通しは上方修正される公算

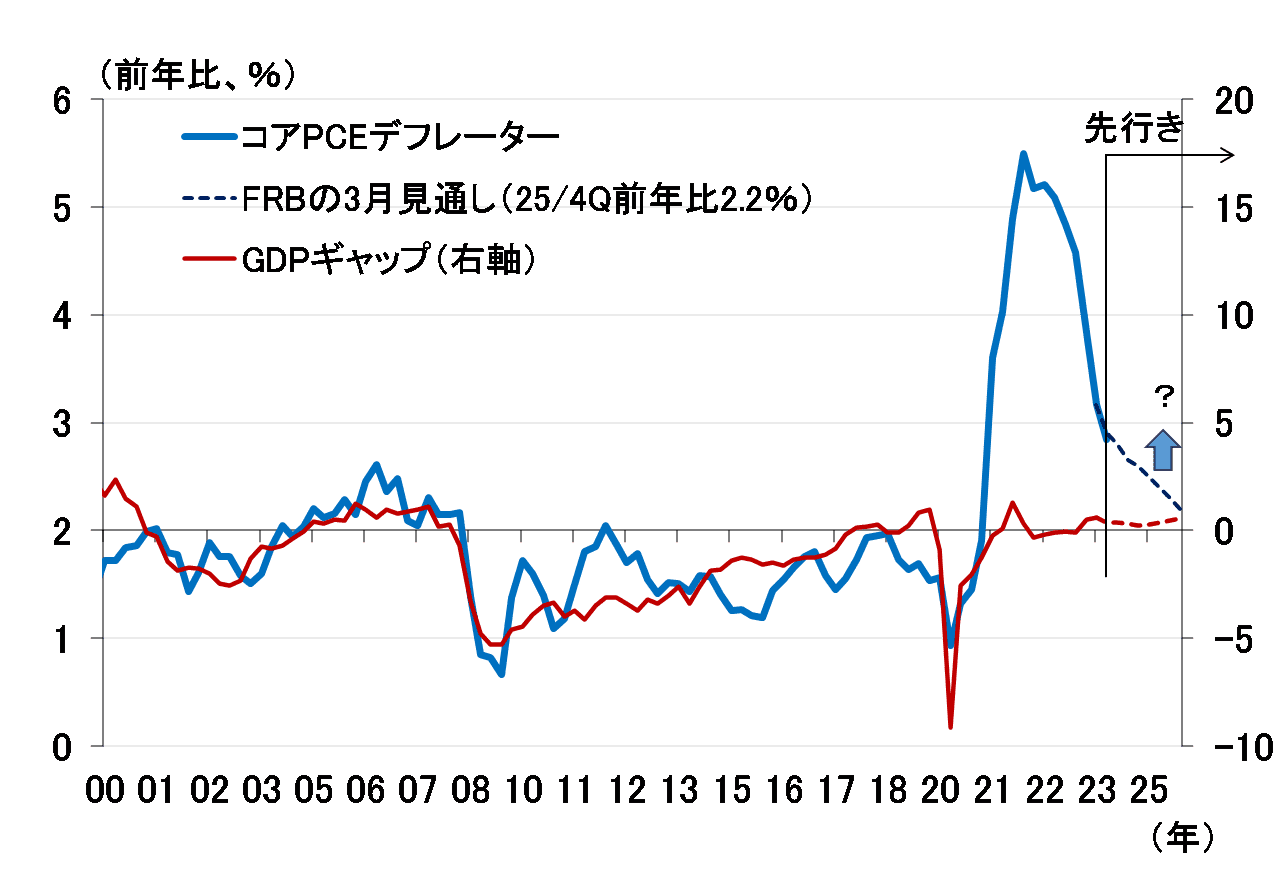

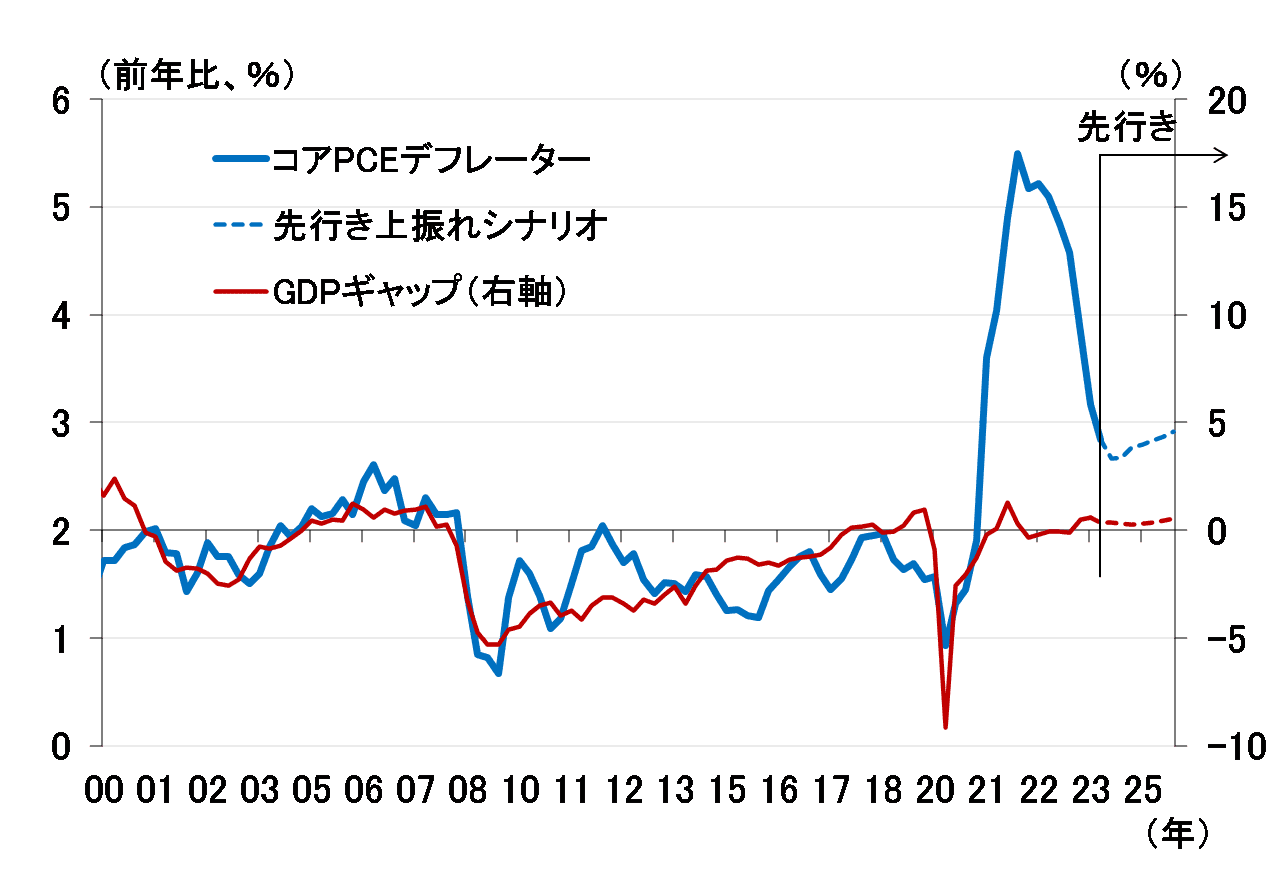

図表2は、FRBが物価目標の対象としているPCE(個人消費支出)デフレーターの食品およびエネルギー除くベース(コアPCEデフレーター)と、米議会予算局(CBO)が推計するGDPギャップです。前者の青い点線は3月FOMCでのFRBの見通し、後者の赤い点線は実質GDPの市場見通しを使って筆者が推計したGDPギャップの先行きです。

<図表2 FRBの3月FOMCでの物価見通し>

今回の見通しでは、政策金利のドットチャートと共に、物価見通しも上方修正される可能性が高いとみていますが、市場にサプライズを与えないよう小幅な修正に止まり、いずれ物価目標2%に収束していくという姿は維持されると予想しています。

しかしながら、米国のインフレを巡る環境は相変わらず混とんとしています。アトランタ連邦準備銀行のGDPナウキャストは、2024年4~6月期の実質GDPを前期比年率3.1%(6月7日時点)と予想しており、米景気は引き続き堅調を維持しています。

図表2に示したFRBの物価見通しが多少上方修正されるとしても、本当に待っていれば2%に収束していくのでしょうか。以下では、改めて米インフレ率の上振れリスクについて考えてみたいと思います。

製造業景況感の改善は生産者物価、PCEデフレーター「財」の上昇につながる

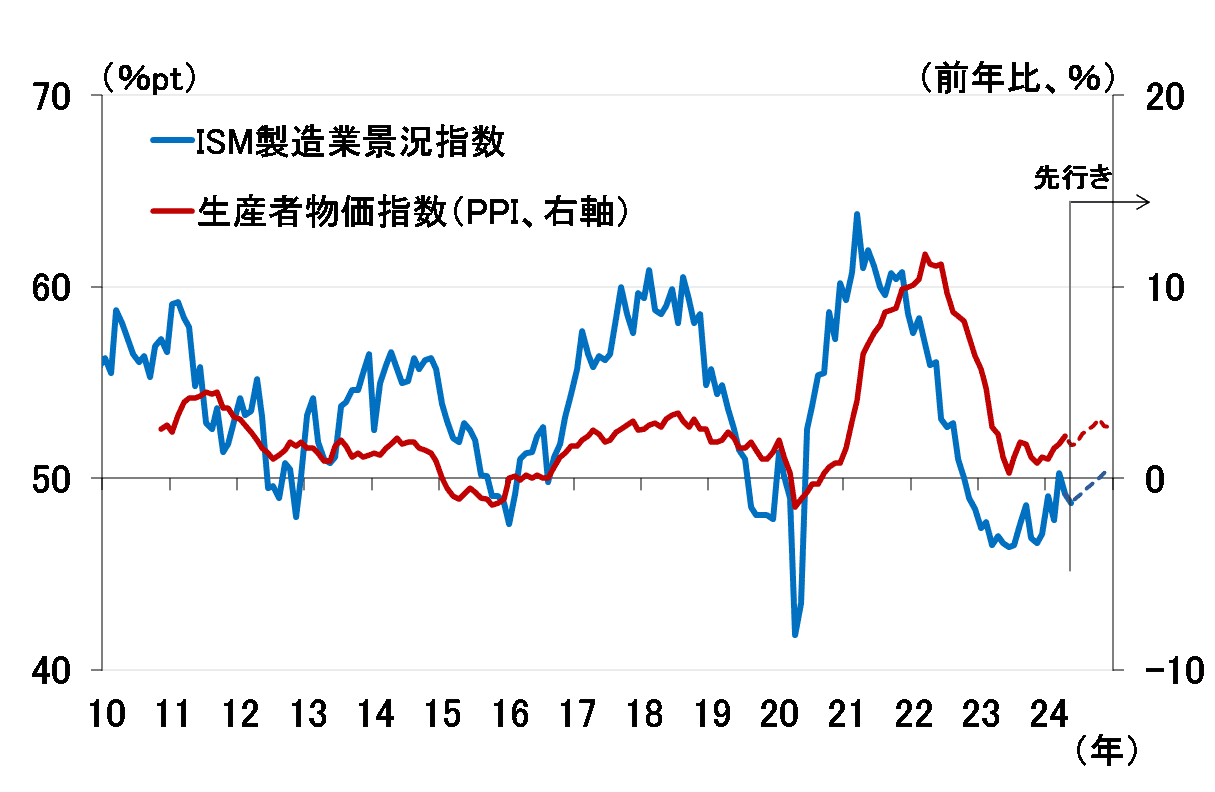

4月17日のレポート(「株式市場が恐れる米国の『金融政策失敗シナリオ』とその兆候」)では、(1)ISM(米サプライマネジメント協会)の製造業景況感指数がおおむね3年周期で循環しており、現在その改善局面の入り口にいるようにみえること、(2)その改善は数カ月のタイムラグを伴って生産者物価指数(PPI)に影響を及ぼすこと、を紹介しました(図表3)。

<図表3 ISM製造業景況感指数と生産者物価指数>

米ISMが3日に発表した5月の製造業景況感指数は48.7と、好不況の分かれ目となる50を2カ月続けて下回りましたが、図表3を見ると、2023年からの改善傾向が崩れているわけではないことが分かります。

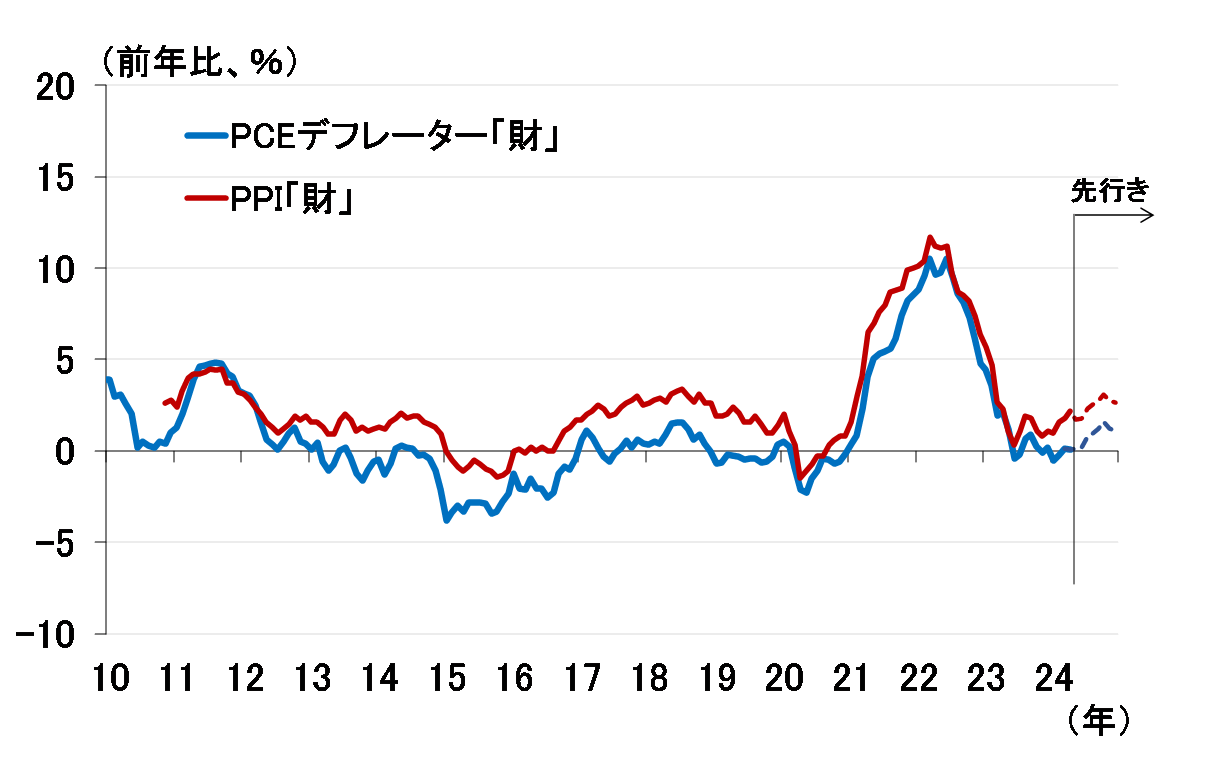

その改善トレンドで製造業景況感指数の先行きを延ばし、それとPPIとの関係を利用してPPIの先行きを推定すると、図表3の赤点線のように上昇率が緩やかに拡大していく姿となります。さらにそのPPIを前提にPCEデフレーターの「財」を推定したものが図表4です。

<図表4 生産者物価指数とPCEデフレーター「財」>

図表4の青点線で分かる通り、ISM製造業景況感指数が今後も改善傾向をたどっていくとすれば、このところゼロ%近辺で落ち着いていたPCEデフレーターの「財」が、再びプラス幅を拡大していくことになります。そうなれば、FRBが目指す物価目標2%への収束が後ずれることにもなりかねません。

PCEデフレーター「サービス」もなかなか下がり難い

もちろん、PCEデフレーターの6割超を占める「サービス」が落ち着いていけば話は別です。しかし、その「サービス」もなかなか下がり難いという試算結果を導くことが可能です。

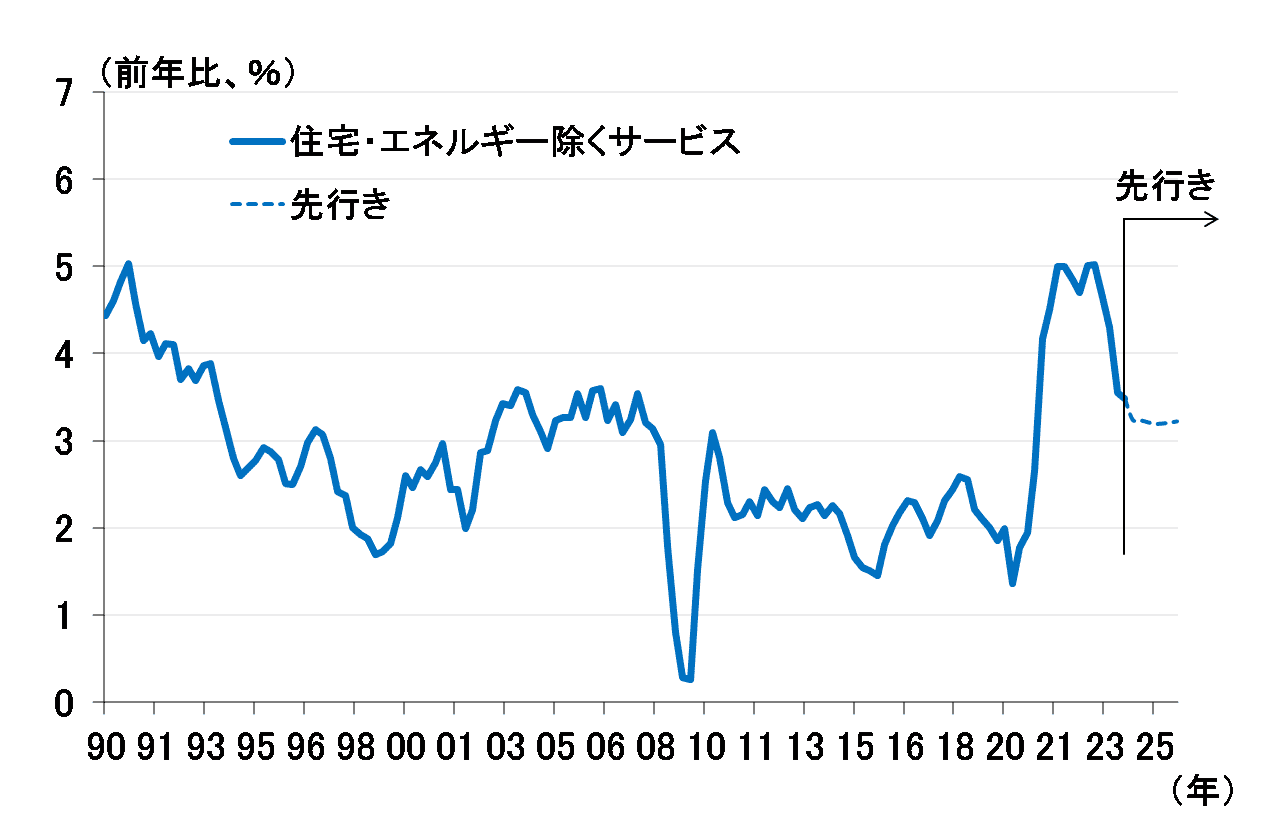

2月7日のレポート(「FRBの利下げ、3月じゃなければ5月という市場の読みをどこまで信じていいのか」)で紹介したPCEデフレーター「住宅・エネルギー除くサービス」の試算をアップデートしたものが図表5になります。

これは、PCEデフレーター「住宅・エネルギー除くサービス」を個人所得とGDPギャップを使って推計し、その結果を用いて先行きを試算したものですが、GDPギャップの改善を反映して3%台前半で横ばいになってしまうことが確認できます。

<図表5 PCEデフレーター「住宅・エネルギー除くサービス」の先行き>

PCEデフレーターの上振れリスク

以上の結果をベースにPCEデフレーターの「財」と「サービス」を合成し、コアPCEデフレーター全体の先行き試算したのが図表6です。これを見ると、図表2のFRBの見通しとは対照的に、コアPCEデフレーターの前年比は今年の後半ごろからプラス幅を拡大させていくことが分かります。

<図表6 PCEデフレーターの上振れリスク>

もちろん、4月17日のレポート(「株式市場が恐れる米国の『金融政策失敗シナリオ』とその兆候」)でも述べた通り、これはあくまで景気が思いのほか強く回復した場合のリスクシナリオです。足もと下振れ気味のISM製造業景況感指数が今後力強く改善して行き、GDPギャップもプラス(インフレギャップ)を維持していけば、の話です。

「いやいや、景気が良くなること自体、良いことではないか」との指摘を受けそうですが、それによって物価安定が崩れてしまえば、国民経済の健全な発展を阻害することになりますので、FRBは許容しないでしょう。

むしろFRBは現在のインフレ率をもっと低くしたいと考えているわけですから、それが今の景気の強さで可能でしょうか?ということが、上の試算で最も伝えたいメッセージです。

仮に、インフレ率を十分抑制するほど経済指標が弱くないことが、金融引き締めの度合いが足りないことを示しているのであれば、政策金利の現状維持を続けながら物価目標2%へ収束していくというFRBの描く道筋は、かなりのナローパス(狭い道)ということになります。

インフレの上振れリスク、もっと言えばFRBが再利上げを迫られるリスクは決して低くはないように思います。

(愛宕 伸康)

この記事に関連するニュース

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~(愛宕伸康)

トウシル / 2024年11月6日 8時0分

-

与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)

トウシル / 2024年10月30日 8時0分

-

【10月開催】日銀の金融政策決定会合直前! 0.25%への利上げによる家計への影響は? 7月の会合内容を振り返り

ファイナンシャルフィールド / 2024年10月29日 9時40分

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

3【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

4激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください