なぜ銅相場は高騰しているのか?

トウシル / 2024年6月18日 7時30分

なぜ銅相場は高騰しているのか?

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「なぜ銅相場は高騰しているのか?」

非鉄金属価格は過去の常識で語れない

2020年ごろから断続的に、筆者の元に「金属の盗難」に関する問い合わせが寄せられています。盗難が相次いでいる背景の一つに、銅の国際相場が高騰していることが挙げられています。

今回のレポートでは、問い合わせの際に解説している銅相場高騰の背景をまとめます。(銅相場高騰以外の盗難が相次いでいる要因や、日本でとられている対策の現状、今後望まれる像についての筆者の考えなどは、次回以降のレポートで述べます)

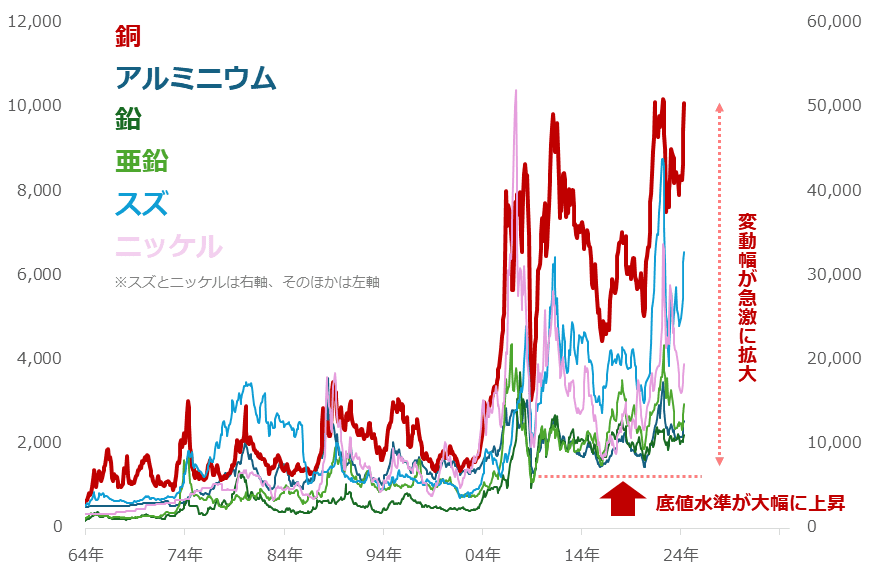

図:非鉄金属の国際価格の推移 単位:ドル/トン

上のグラフのとおり、銅の国際相場(赤線)は高騰しています。1トン当たり1万ドル近辺は史上最高値水準です。銅のほか、同じ非鉄金属であるアルミニウム、鉛、亜鉛、スズ、ニッケルなどの価格も上昇しています。

グラフから読み取れることは、1980年ごろから2000年ごろまでの値動きとそれ以降の値動きは本質的に違う、ということです。過去の常識で今の非鉄相場を分析することはできないのです。「変動幅が急激に拡大したこと」と、「底値水準が大幅に上昇したこと」に着目することで初めて、現在の銅や非鉄相場が何を根拠に動いているのかが見えてきます。

変動幅拡大・底値切り上げがポイント

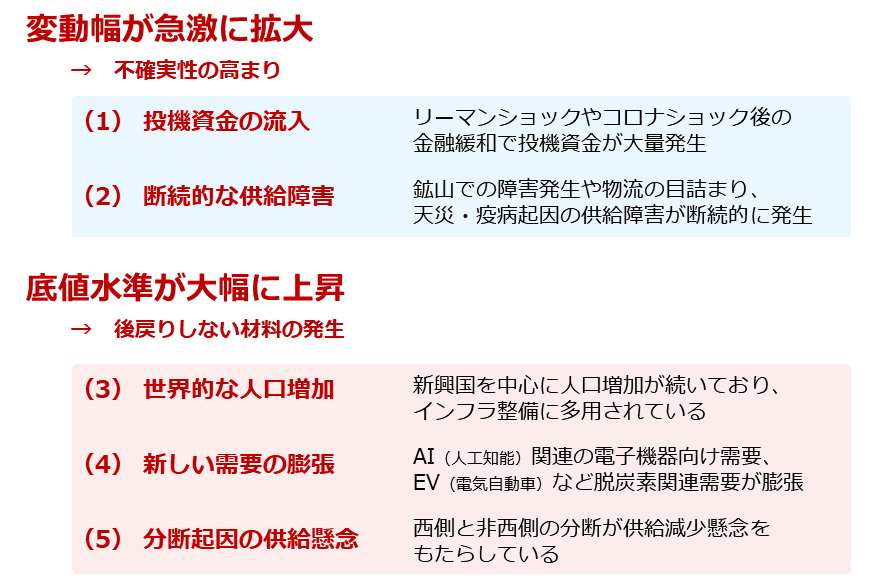

短・中期的には、銅や非鉄の値動きは米国や中国の経済指標や株価指数の動向、米国の金融政策の方向性に影響を受けることが多いですが、歴史的な高値水準で推移していることを考える上ではやはり、現代の特徴である「変動幅が急激に拡大」と、「底値水準が大幅に上昇」を考慮する必要があります。これらを分解すると、以下のようになります。

図:非鉄金属価格が長期視点で高騰している理由

「変動幅が急激に拡大」した背景には、不確実性の高まりがあります。リーマンショックやコロナショック後の大規模な金融緩和で大量に発生した投機資金が流入していること、鉱山での障害発生や物流の目詰まり、天災・疫病起因の供給障害が断続的に発生していることで相場に圧力がかかっていることは、不確実性を高める出来事と深い関係があります。

また、「底値水準が大幅に上昇」した背景には、後戻りしない材料が発生したことが挙げられます。

新興国を中心に人口増加が続いており、インフラ整備に銅や非鉄が多用されていること、EV(電気自動車)関連の需要や、AI(人工知能)関連のインフラ・電子機器向け需要が膨張していること、西側と非西側の分断が供給減少懸念をもたらしていることは、相場を根底から支えて底値水準を大幅に上昇させた原動力だといえます。

次より、「変動幅が急激に拡大」と「底値水準が大幅に上昇」の具体的な事例を確認します。

投機資金の原資はまだまだ潤沢

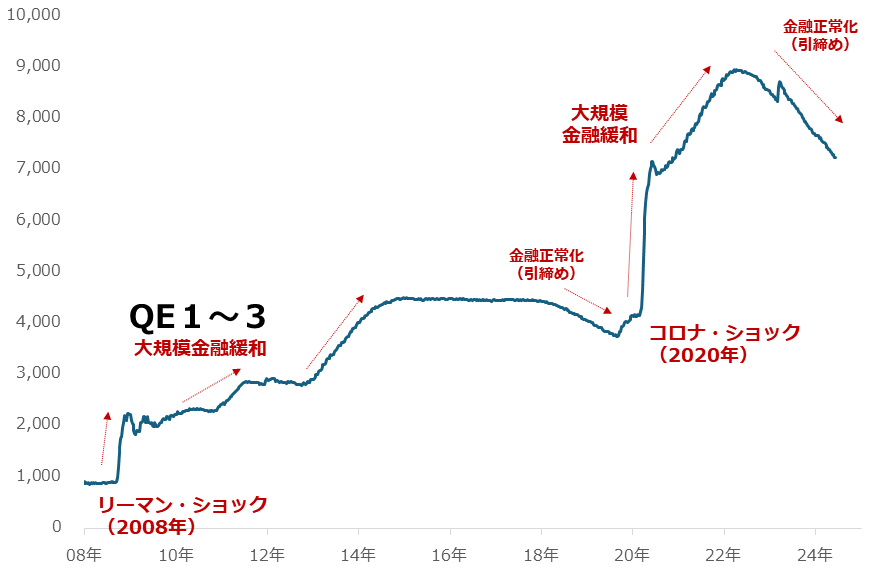

以下は、米国の中央銀行にあたるFRB(連邦準備制度理事会)の資産の額の推移です。足元の水準はリーマンショック直前の7倍程度であることが分かります。

図:FRBの資産の額 単位:10億ドル

2008年のリーマンショックや2020年のコロナショック後、FRBは大規模かつ急激に傷んだ景気を回復させるべく、大規模な金融緩和を行いました。中央銀行の緩和策は大きく二つあり、一つは金利引き下げ(まさに今議論されている)、もう一つは米国債などの資産の買い取りです。

FRBの資産の額を示す上のグラフは、FRBがどれだけ資産を買い取ったのかを示しています。FRBが金融機関などから米国債を買い取ると、FRBの資産が増えます(グラフが上向く)。同時に、金融機関が保有する資金が増えます。この増えた資金がいわゆる「投機資金」の原資になります。つまりこのグラフは、金融機関が保有している投機資金の量を示しているともいえます。

現在の水準は先述のとおり、リーマンショック直前の7倍程度です。コロナショック後に行われた資産の買い取りが終了し、今は逆に資産の売却が進んでいますが、それでもまだ高水準です。

隙があれば流入して利益を上げようとする投機資金の存在によって、銅や非鉄相場は、まだしばらく変動幅が大きい状態が続く可能性があります(流出した場合は相場急落が起きる可能性もある)。

EV・AI起因の需要増加はまだ続きそう

銅が持つ、電気を効率よく通す、加工しやすいなどの特徴は、電化が進む上で重宝されます。このため、西側諸国が進めている環境配慮の動きの一つ「脱炭素」に、銅は大変になじみます。

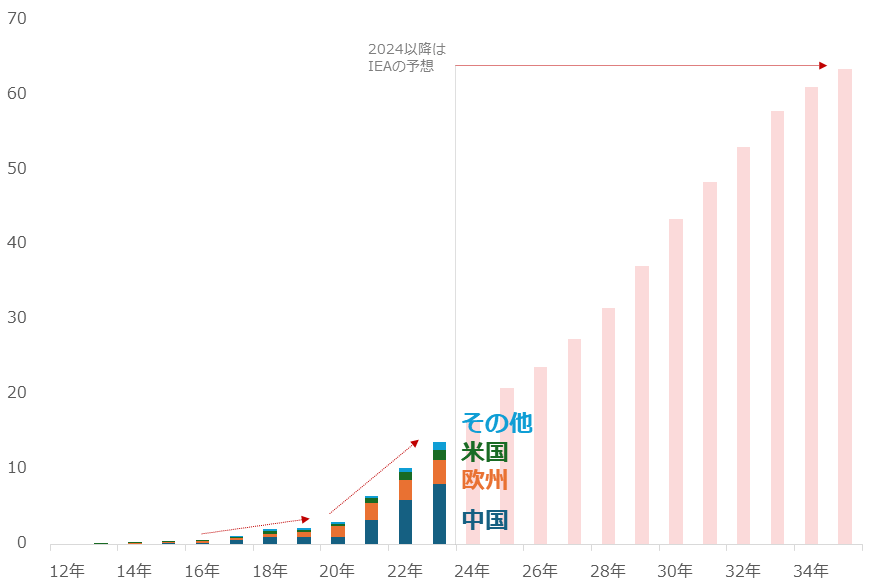

以下は、底値水準を大幅に上昇させた一因である、EVなど脱炭素関連需要の膨張を示すデータです。世界のEVの販売台数が急激に増え始めたことを受けて、私たちも世界規模で自動車の電化が進んでいる実感が湧くようになってきました。

IEA(国際エネルギー機関)のデータによれば、2023年の世界全体の電気自動車の販売台数はおよそ1,300万台でした。2020年以降はそれまでに比べて増加のスピードが増しています。各国の脱炭素への思いが徐々に形になってきた印象があります。

図:世界のEV販売台数 単位:百万台

IEAは今後もこのスピードで増加が続くとし、2035年は今の4.6倍にあたる、6,300万台になると予想しています。世界の自動車販売台数が今と変わらなければ(およそ9,300万台)、世界で販売される自動車の3台に2台がEVになる計算です。この予想が現実になれば、それに使われる銅をはじめとした非鉄金属の需要は膨張状態に入る可能性があります。

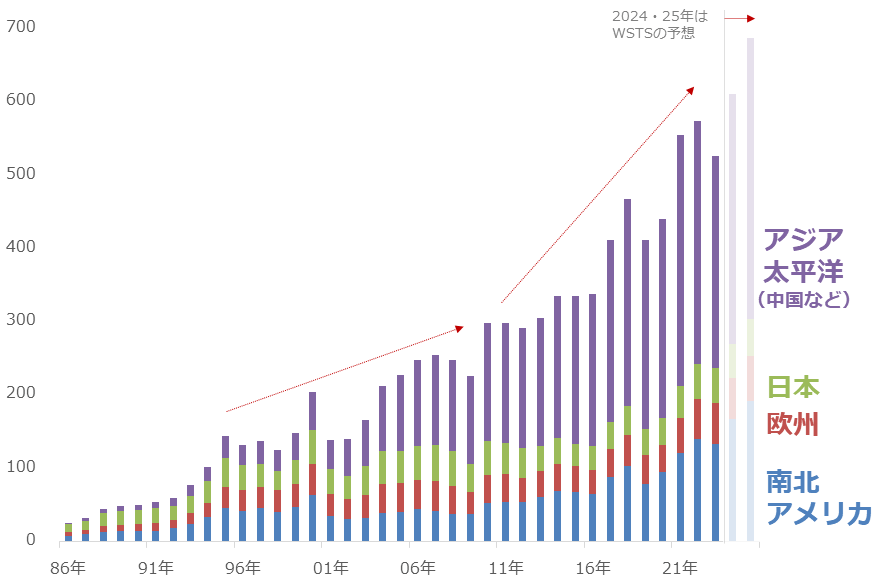

以下のグラフは、AIブームによって急増している半導体の売上額の推移です。1990年代は、日本の存在が大きかったことがうかがえます。2000年ごろから状況が一変し、2010年ごろから変化に拍車がかかりました。

現在も、中国を含むアジア太平洋の売上額急増が続いています。WSTS(世界半導体貿易統計)は、2024年も2025年も、勢いを伴った増加が続くと予想しています。AIブームを支えるべく、電子製品の工場やデータセンターを増設する動きが続いており、そうした施設の電線などには、やはり銅が多用されています。

銅や非鉄金属価格の底値水準を大幅に上昇させた一因とみられる、EV関連の需要や、AI関連のインフラ・電子機器向け需要増加は、「脱炭素」が否定されたり、AIブームが終焉(しゅうえん)を迎えたりしない限り、継続する可能性があります。

図:世界の半導体売上額 単位:10億ドル

需要増加のほか供給減少懸念が台頭

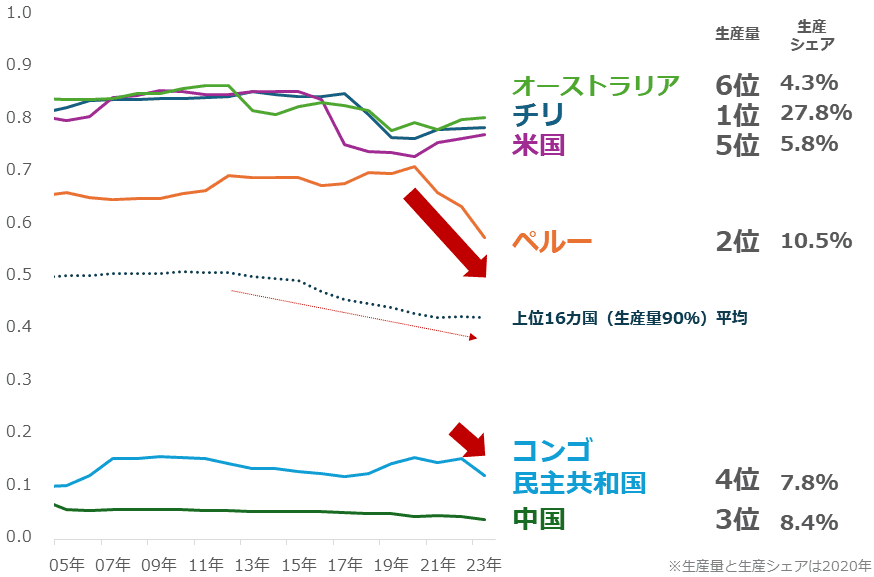

銅や非鉄金属価格の底値水準を大幅に上昇させた一因に、西側と非西側の分断が供給減少懸念をもたらしていること、を挙げました。以下のグラフは銅の主要な鉱山生産国の、自由の度合い、民主的な度合いを数値化した自由民主主義指数の推移です。

この指数は、0から1の間で決定し、0に近ければ近いほど自由・民主的な傾向が低く、1に近ければ近いほど同傾向が高いことを意味します。

銅の鉱山生産国においては、1位のチリ(生産シェア27.8%)、5位の米国(5.8%)、6位のオーストラリア(4.3%)が比較的自由・民主的な傾向が高いことが分かります。こうした国は、自由で開かれた貿易を旨とする傾向があるため、自国の資源を出し渋ることはあまりありません。

一方、2位のペルー(10.5%)、4位のコンゴ民主共和国(7.8%)の同指数は低下傾向にあり、3位の中国(8.4%)は低迷状態が続いています。また、銅の鉱山生産国全体(上位16カ国、生産シェア合計90%)の平均を見ると、2010年ごろから同指数が低下傾向にあり、中間の0.5を下回ってしまったことが分かります。

図:銅鉱山生産国の自由民主主義指数

将来もこれまで通り銅の安定供給が図られるか?と問われると、自由で民主的であることを正義とする西側と反対の傾向を強める国が増えてきていることを考えれば、安定供給が図られるとは言い難くなっている、と返答することになるでしょう。

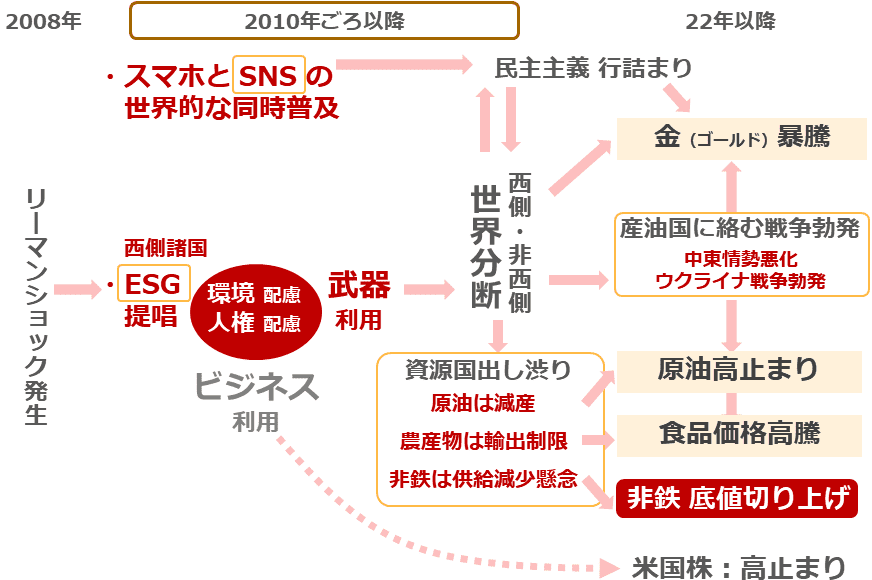

銅の鉱山生産国全体(平均)の自由民主主義指数が低下傾向を見せ始めた2010年ごろというタイミングは、世界全体の同指数が低下し始めたタイミングと同じです。世界全体の同指数が低下し始めた背景について、筆者は以下のように考えています。

西側がESG(環境、社会、企業統治)を進める中で、非西側に配慮を欠いた場面があったこと(一方的な石油否定)や、SNSをきっかけに民意が濁流と化して大規模な選挙が多くの人の予想と異なる結果になったり(2016年の米大統領選、BREXITなど)、国家が転覆したりしたこと(アラブの春)を考えれば、ESGとSNSが世界分断の一因(主因ではない)であることを否定することはできません。

こうした流れの中、銅などの非鉄金属は、分断起因の資源国の出し渋りムードの影響を受け、供給減少懸念が高まっているといえます。自由民主主義指数が高水準の生産国もあるため、ただちに供給減少に陥るわけではないものの、長期視点で何かあったときに供給減少が発生しやすくなっていることへの認識は必要だといえます。

図:2010年ごろ以降の世界分断発生と非鉄価格の底値切り上げが起きた経緯

銅相場高騰が、盗難が相次いでいるときに注目されることは残念でなりません。冒頭で述べたとおり、次回以降、銅相場高騰以外の盗難が相次いでいる要因や、日本でとられている対策の現状、今後望まれる像についての筆者の考えなどについて述べます。

[参考]コモディティ関連の投資商品例

海外ETF(上場投資信託)(新NISA(ニーサ:少額投資非課税制度)成長投資枠活用可)

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

投資信託(新NISA成長投資枠活用可)

(吉田 哲)

この記事に関連するニュース

ランキング

-

1サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

2「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

3【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

4激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください