日銀は予想通り6月に国債買入れ減額を決定~開始を7月に先送りした理由とは~(愛宕伸康)

トウシル / 2024年6月19日 8時0分

日銀は予想通り6月に国債買入れ減額を決定~開始を7月に先送りした理由とは~(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 信康が解説しています。以下のリンクよりご視聴ください。

「日銀は予想通り6月に国債買入れ減額を決定~開始を7月に先送りした理由とは~」

日銀は予想通り国債買入れの減額を決定~筆者の9月利上げ見通しは変わらず~

日本銀行は6月13、14日の両日に開催したMPM(金融政策決定会合)で、政策金利を据え置く一方、国債買入れを減額する方針を決定しました。6月中に日銀金融市場局が開催する「債券市場参加者会合」で市場参加者からの意見を聴取した上で、7月MPM(30、31日)において今後1~2年の具体的な計画を発表する予定です。

今回、国債買入れ減額を決めたのは、声明文に「金融市場において長期金利がより自由な形で形成されるよう」とあるように、あくまで市場機能の正常化が理由であって、決して円安対応ではありません。従って、7月に具体的な計画が決定された後、淡々とそれが実行されていくことになると予想されます。

なお、国債買入れ減額の開始をあえて7月にずらした日銀の慎重スタンスを踏まえると、それと利上げを同時に行うことは考え難く、追加利上げは9月という筆者の見通しに変更はありません。自動車認証不正問題の帰趨や8月15日に発表される4-6月期実質GDP(国内総生産)がプラス成長になるか確認した上で、追加利上げの是非が適切に判断されるとみています。

減額開始を7月に持ち越した理由(1)~「相応の規模」を織り込ませるため~

しかし、なぜ7月まで決定を持ち越したのでしょうか。植田和男総裁は記者会見で、「減額する以上、相応の規模となるというふうに考えています」と、まるで円安をけん制するかのような発言をしましたが、実はこれ、為替うんぬんというより、実際に比較的大きな規模の減額幅になることを示唆したものではないかと捉えています。

そもそも「債券市場参加者会合」で市場参加者の意見を聞いてから減額ペースを決めると言っておきながら、なぜ「相応の規模」と言えるのでしょうか。為替市場へのけん制というだけなら、あまりに無責任と言わざるを得ません。他の8人の政策委員からしてみれば、なぜ議論する前からそんなことが言えるのかと、憤りを覚えるはずです。

一つ考えられる点としては、国債買入れをある程度減らしても、長期金利はそれほど跳ね上がらないという事実があります。試算結果は後ほど紹介しますが、日銀も当然、どのくらい減額すればどのくらい長期金利が上昇するか試算しているはずで、植田総裁の頭の中にも比較的大きめの減額幅があるのではないかとみています。

そうでなければ「相応の規模」などという言葉は出てこないはずです。

ただ、いきなり大きめの減額規模を打ち出せば、1998年12月の「運用部ショック」のような金利ショックが起きるリスクがゼロではありません。慎重を期して「債券市場参加者会合」を開催し、国債買入れの減額幅が相応に大きくなることを事前に織り込ませながら、同時に少なくとも7月MPMまで、為替市場に警戒感を抱かせることを狙ったのではないかとみています。

減額開始を7月に持ち越した理由(2)~減額規模を決めるための基準がない~

もう一つ、国債買入額を減らしていくにあたって、そもそも日本銀行が保有する国債残高の望ましい水準をどう考えるか、という本質的な議論があります。市場では「減額」という言葉が独り歩きし、ゴールについては全く話題になっていませんが、本来、それが前提になければやみくもに減額していくことになってしまいます。

ところが、この中央銀行がどのくらい国債を保有すべきかという問題は、実は現在も議論が続く未解決の問題です。植田総裁自身も記者会見で、「長期的に望ましい状態での、例えば日銀の負債側でいえば、超過準備の水準がどれくらいであるかという点に関しても、現状では確固たることはなかなか言いにくいということだと思います」と述べています。

かつて日銀には、「成長通貨」という考え方の下、「銀行券発行残高の範囲内」という上限を設けて淡々と長期国債を購入していた時期がありました。まさに植田総裁が審議委員をしていた2000年代前半がそうです。しかし、今の国債保有残高は590兆円超。それを発行銀行券119兆円(6月10日現在)まで圧縮するのは現実的とはいえません。

それでも植田総裁の考える望ましい国債保有残高が今より相当低いことは、「減額する以上、相応の規模となる」という発言から容易に想像することができます。

このように、国債買入れの減額ペースを決めるための確固たる基準や考え方がない中で、日銀だけで減額規模はこうしますとぶっきらぼうに決めてしまうのでなく、「債券市場参加者会合」という場を通じて市場と議論しながら決めることを選択した、ということなのでしょう。いずれにせよ、減額の規模やペースを決める理屈付けが相当難しいことだけは明らかです。

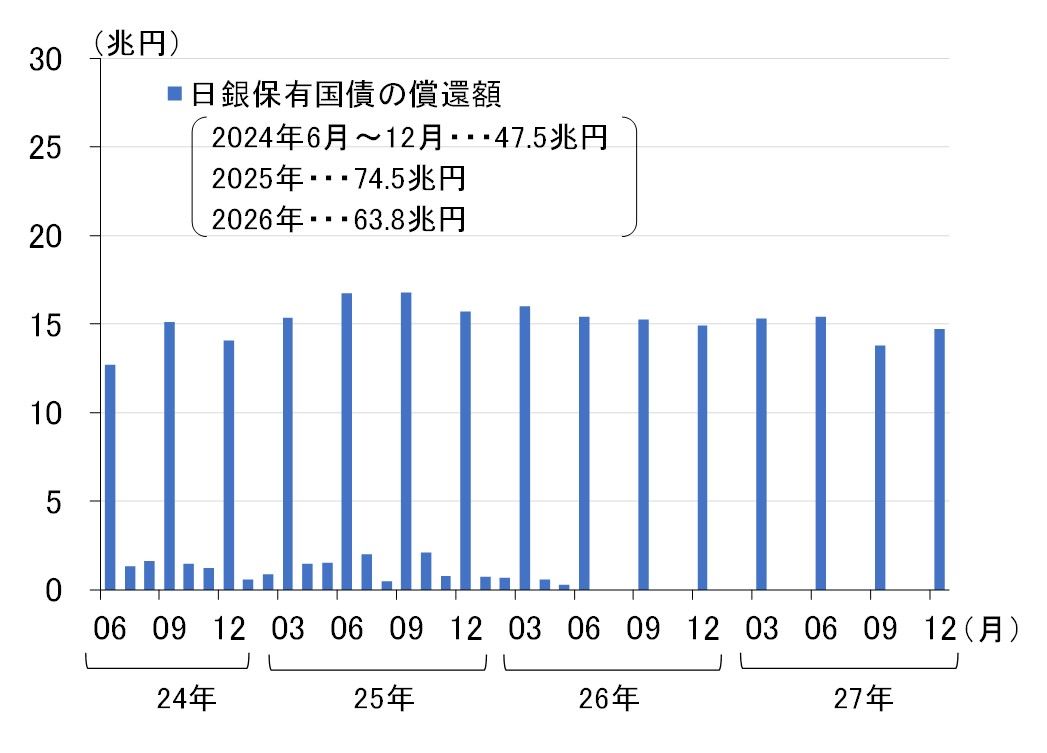

日銀が保有する国債の償還額~2024年中47.5兆円、2025年は74.5兆円~

以下では、実際に国債買入れの減額ペースを想定し、長期金利がどうなるか、改めて整理したいと思います。とは言っても、5月15日のレポート(「日銀の次の一手は国債買入れの減額か」)で紹介した試算結果と大きな違いはありませんが。

まず、日本銀行が保有している国債の償還額から確認しましょう。

日本銀行が資産勘定に計上している長期国債の残高は、2024年5月末現在、593兆円に上ります。その保有国債の償還額を日銀の資料「日本銀行が保有する国債の銘柄別残高(2024年6月10日現在)」を使ってグラフにしたものが図表1になります。

図表1 日本銀行が保有する国債の償還額

日銀保有国債の償還額は、3、6、9、12月が大きく、四半期毎に15~19兆円のペースで償還されていくため、現在の国債買入額「月6兆円程度」というペースは、四半期の償還ペースとほぼトントンということになります。

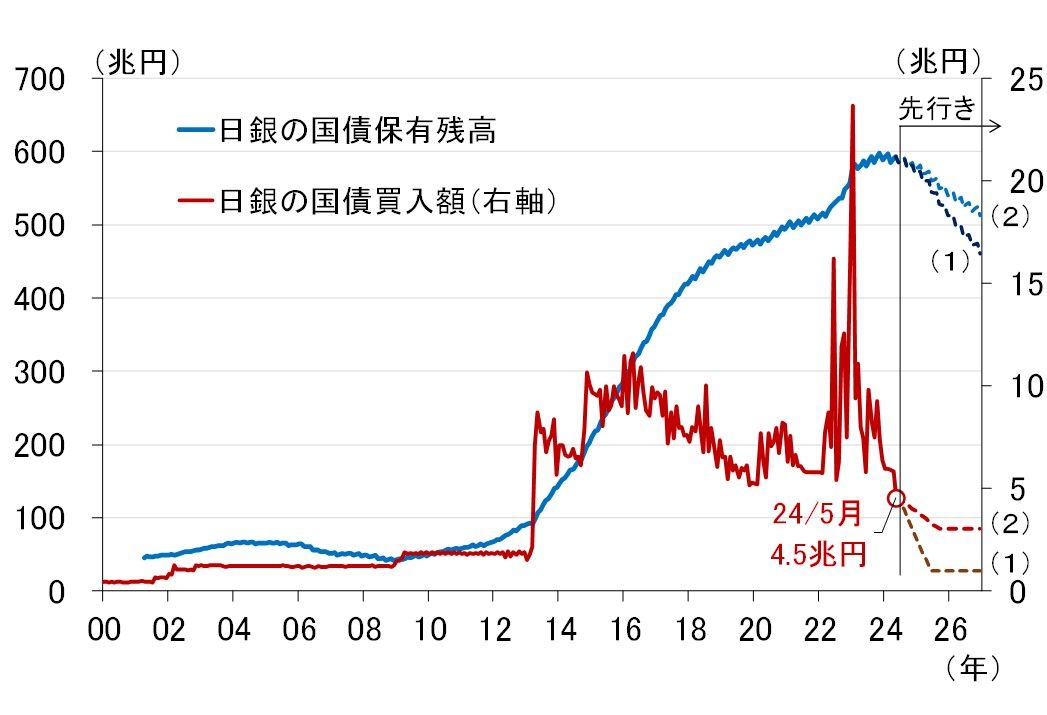

国債買入れを月3,000億円減額すれば1年後の買入額は1兆円に

次に、現在の月6兆円程度という買入額を7月からどう減額していくか、考えてみましょう。上述した通り、国債買入れの減額ペースを決めるための確固たる基準や考え方はないのが実情なので、ここでは「成長通貨」という考え方の下で国債を淡々と買っていた時期(2000年代前半)の月額1兆円ペースを基準に考えます。

図表2を見ると、「成長通貨」という考え方の下で淡々と長期国債を購入していた2008年半ばまで、国債買入額が1兆円で横ばい推移し、その後金融政策的な意図によって2兆円程度に拡大され、さらに異次元緩和で跳ね上がっている姿が確認できます。

図表2 日本銀行の国債買入額と国債保有残高

出所:日本銀行、楽天証券経済研究所作成

図中の点線は、7月から3,000億円ずつ買入額を減額していき、1年後の2025年6月に買入額が1兆円になったところで横ばいにするケース(1)と、参考までに7月から1,000億円ずつ減額していき、買入額が3兆円になった時点で横ばいにするケース(2)を示しています。

国債保有残高についても、ケース(1)とケース(2)の買入額と、図表1で紹介した償還額から算出した先行きを点線で掲載しました。基準としたケース(1)では、2026年末の国債保有残高が460兆円と、2019年1月の水準まで縮小する結果となります。

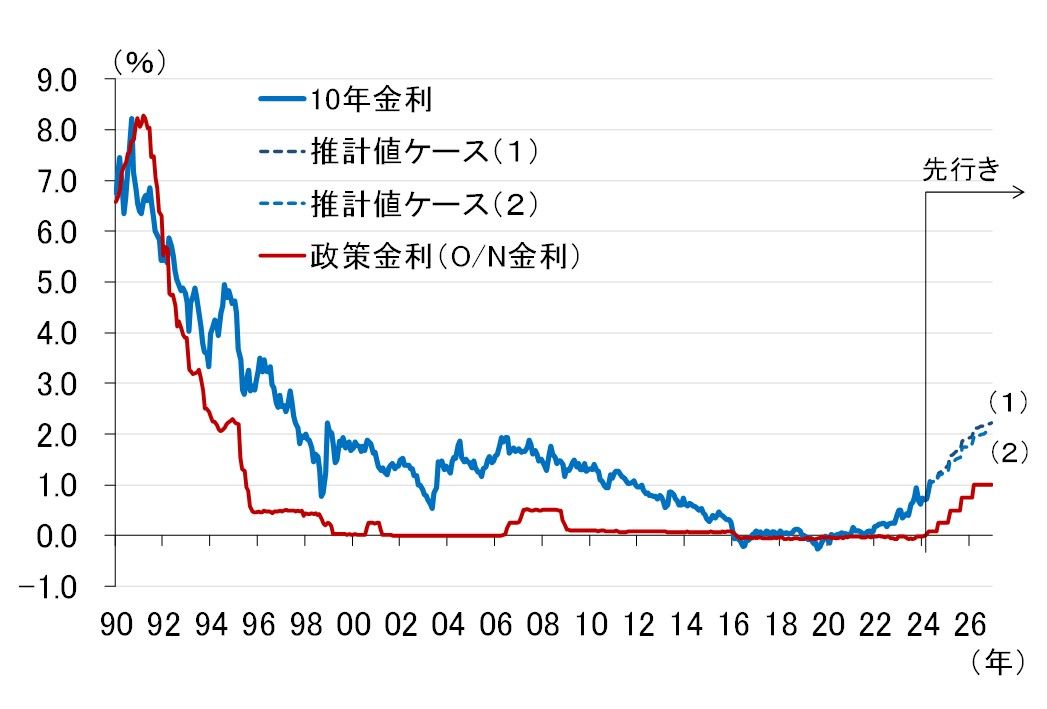

国債買入れ減額で10年金利は2024年末1.3%、2025年末1.9%、26年末2.2%へ

最後に、図表2の条件を当てはめた10年金利の新しい推計結果を整理しておきます。推計式は4月24日のレポートで紹介した、政策金利、景気先行指数、消費者物価指数、日銀の国債買入額、日銀の国債保有残高、銀行の預貸率の6つを説明変数とするもので、結果は図表3の通りです。

ちなみに、5月15日時点の試算値に比べると0.1%ポイント程度上振れており、今後も継続的にチェックする必要がありそうです。

政策金利…2024年末0.25%→2025年末0.75%→2026年末1.0%

ケース(1)…2024年末1.33%→2025年末1.91%→2026年末2.23%

ケース(2)…2024年末1.25%→2025年末1.76%→2026年末2.06%

図表3 日本の政策金利と10年金利の先行き

出所:総務省、内閣府、日本銀行、Bloomberg、楽天証券経済研究所作成

(愛宕 伸康)

この記事に関連するニュース

-

メガ3行の決算好調、見通し上方修正 みずほは16年ぶり自己株取得

ロイター / 2024年11月14日 19時38分

-

金融株、空運株5選:金利上昇メリット大!日銀の追加利上げに備える

トウシル / 2024年11月6日 18時30分

-

民間の銀行が日銀にお金を預けるだけで、0.25%の利息が入ってくる!? 好転的な状況のなかで私たちがやるべきこととは

ファイナンシャルフィールド / 2024年10月30日 23時0分

-

【10月開催】日銀の金融政策決定会合直前! 0.25%への利上げによる家計への影響は? 7月の会合内容を振り返り

ファイナンシャルフィールド / 2024年10月29日 9時40分

-

円金利資産は超長期国債中心に投資、償還多く残高は減少=かんぽ生命・24年度下期運用計画

ロイター / 2024年10月28日 17時0分

ランキング

-

1「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

2激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

3【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

4「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

-

5「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください