米国株に一時的な下落リスクも、中期的には上昇見通し(香川睦)

トウシル / 2024年6月21日 7時0分

米国株に一時的な下落リスクも、中期的には上昇見通し(香川睦)

高値を更新してきたS&P500に一時的な反落リスクも

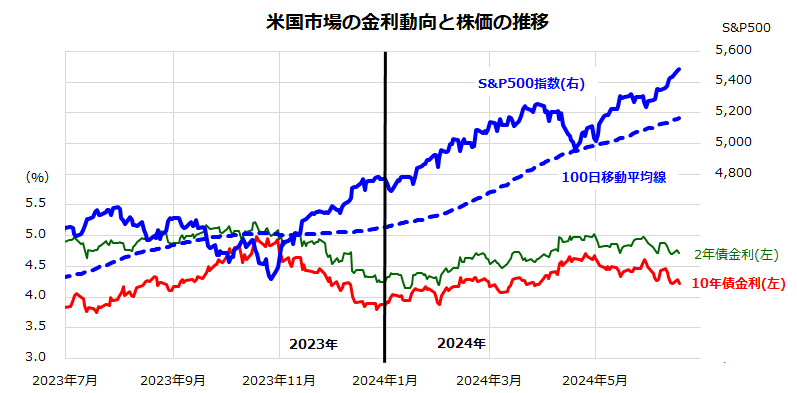

米国市場ではS&P500種指数が今年31回目となる最高値を更新しました(18日)。

前週にFOMC(米連邦公開市場委員会)が公表した最新のSEP(経済・金利見通し)で「年内の利下げは1回(予想中央値)」と示唆されたにもかかわらず、市場は5月の物価指標の伸び、ミシガン大学消費者マインド指数、小売売上高などが下振れしたことなどを意識し、長期債金利(10年国債利回り)が4.2%に低下しました(図表1)。

「FED WATCH」(金利先物市場)は、9月に利下げが開始される生起確率を約70.3%、12月に追加利下げが実施される生起確率を約82.6%と「年内2回の利下げ」を見込んでいます(19日)。こうした金利低下見通しは予想PER(株価収益率)が高めの大手ハイテク株に好材料となります。

特に今週は半導体大手エヌビディアの時価総額が3.33兆ドル超(約526兆円/1ドル=158円換算)に膨らみマイクロソフトとアップルを抜き「米国最大(世界最大)」となり注目されました。

これら上位銘柄は6月に「時価総額首位」の座を争ってきましたが、株価の年初来上昇率が+173%超となったエヌビディアがついに首位に浮上しました(後述)。時価総額加重平均指数のS&P500におけるエヌビディアの時価総額ウエートは約7%に及び寄与度を大きくしています。

一方、先週ご指摘したとおり「米国株は6月下旬に反落しやすい」との季節性(過去30年の平均推移)に留意。27日に実施される「大統領候補者討論会」の結果と世論調査の反応次第でいったん利益確定売りが広まり株式市場が反落するリスクには警戒したいと思います。

<図表1>米国株高は債券金利低下と大手テック株堅調が支え

ナスダック相場が連日で最高値を更新した原動力は?

米国市場では大型ハイテク株が上昇し、ナスダック総合指数は7日連続で最高値を更新しました(18日)。中でも、生成AI向け半導体を手がけて業績が好調なエヌビディアの株価が上昇し、時価総額(市場が評価する企業価値)は18日に初めて3.33兆ドルを超え、マイクロソフトやアップルを抜き世界首位となりました。

AIの収益化を目指す事業展開で先行しているマイクロソフトも時価総額を伸ばし、前週の開発者会議で「アップル・インテリジェンス」と呼ばれるAI搭載のデバイス(iPhoneなど)発売計画を発表したアップルの時価総額も増加しました。

「新しい産業革命が始まった」(エヌビディアCEO)との発言に象徴される生成AIの急速な需要拡大を巡る期待が広まり、周辺のハイテク関連・半導体関連銘柄にも買いが広まりました。その昔、米国で「ビッグスリー」と呼ばれたのは自動車大手3社(GM、フォード、クライスラー)でした。

今や、それぞれの時価総額が3兆ドルを超えるエヌビディア、マイクロソフト、アップルの3社が「新・ビッグスリー」(3兆ドル・クラブ?)といえそうです。実際、第4次産業革命の進展に伴う主役交代で、株式市場のけん引役は変化してきました。

図表2は、GAFAM(大手ハイテク株)にエヌビディアを加えた6社の時価総額の年初来推移を示したものです。「新・ビッグスリー」の時価総額合計は9.9兆ドル(約1,554兆円)超となり、時価総額加重平均指数であるS&P500の時価総額ウエートで3社合計が約2割を占めるに至りました(18日)。

なお、同じく時価総額加重平均指数であるオールカントリー株価指数(MSCI ACWI)では米国株のウエートが6割超を占めています。こうした米国の大型ハイテク株は大幅な黒字を計上して財務基盤も堅調です。新分野への研究開発、設備投資、M&A(合併と買収)を拡大させるキャッシュフローを生み出す能力が高い点も市場から評価されています。

<図表2:「新・ビッグスリー」の時価総額(年初来推移)>

S&P500の「想定レンジ」は中期的に切り上がる見通し

S&P500におけるウエートで大手ハイテク株の存在感が強まるにつれ、S&P500ベースの業績見通し(利益予想)と予想PER(バリュエーション)の上方シフトが起きています。

オールドエコノミー(自動車、金融、エネルギー、資本財など)の低PER業種のウエートが高かった20~30年前当時と比較したバリュエーション分析(例:長期金利と比較した益利回り(PERの逆数)分析)が通用しにくい状況です。

実際、「PERが金利との比較で割高だから」との理由でS&P500に慎重姿勢を続けてきた投資家のパフォーマンスは近年劣勢を余儀なくされてきました。大手ハイテク株の利益成長見通しが概して堅調であることで、S&P500ベースの予想EPS(1株当たり純利益)はジリジリと上方修正され、予想PERも高くなっています。

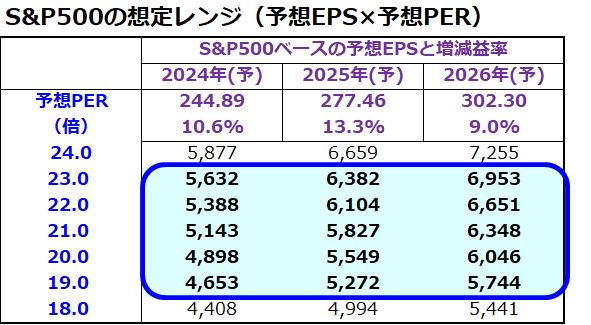

図表3は、S&P500の中期的な想定レンジを、ファンダメンタルズ(予想EPS:1株当たり利益の市場予想平均)とバリュエーション(予想PER)の掛け算で試算したものです。S&P500の2024年予想EPS(市場予想平均)は244.89と前年比+10.6%増益で最高益更新が見込まれています。

予想PERを19倍から23倍と仮定すると、想定レンジの上値余地は5,632と試算できます。大統領選を終える本年末になると、2025年の業績(前年比+13.3%増益で最高益更新:予想EPS=277.46)を視野に入れ、2025年のS&P500は5,800前後を目指す動きとなりそうです。

<図表3>S&P500の中・長期見通し(想定レンジ)を試算する

(出所)Bloombergより楽天証券経済研究所作成(2024年6月18日)

参考までに、投資銀行で世界最大手ゴールドマン・サックスのストラテジストチームは14日、S&P500の2024年末目標を2月に示していた5,200から5,600に引き上げたと公表しました。同社による目標値の上方修正は、企業収益の伸びや米国経済を巡る金融市場の楽観見通しを反映しています(Bloomberg報道)。

もちろん、予想PER(バリュエーション)は時々の債券金利やリスクセンチメント(市場参加者のリスク許容度)の変化で上下します。一般的に、長期金利が上昇したり市場のリスクセンチメントが悪化すると予想PERは低下し、長期金利が低下したりリスクセンチメントが改善する(株式選好が強まる)と予想PERは上昇します。

そのような事象を受けた相場のジグザグ(変動)を挟みながら、中長期的な時間軸に立てばS&P500が利益成長見通しに沿って想定レンジを切り上げていく趨勢(すうせい:トレンド)をメインシナリオに設定しています。

当面も長期金利上昇、景気鈍化不安、地政学的な緊張、トランプ・リスクなどが顕在化すると不確実性が高まる可能性はあります。そうした場面では予想PERが低下することで一時的にせよ相場は株価調整を余儀なくされそうです。こうした株価下落に直面しても、買い持ち、押し目買い、積み増し買い(積み立て投資)の継続が長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2024年6月14日:米国の高配当利回り株に注目!6月相場は鬼門?(香川睦)

2024年6月7日:インド市場が乱高下した理由は?モディ首相は総選挙で続投へ!(香川睦)

2024年5月31日:米国株式にセルインメイの季節?6月のトランプリスクを警戒(香川睦)

(香川 睦)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

相場展望11月25日号 米国株: 米国株は主役交代、半導体関連⇒景気敏感株・中小型株へ 日本株: 日経平均最高値更新のため、高度成長産業に取組み企業育成 中間配当金の株買いを狙い、海外短期筋も買い転換か

財経新聞 / 2024年11月25日 10時58分

-

強弱入り混じる世界の半導体市場。次の一手は?

トウシル / 2024年11月21日 7時30分

-

[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)

トウシル / 2024年11月7日 15時25分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

ランキング

-

1「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

2激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

3【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

4サンリオ株、三菱UFJや三井住友銀などが売却 約1335億円

ロイター / 2024年11月26日 16時58分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください