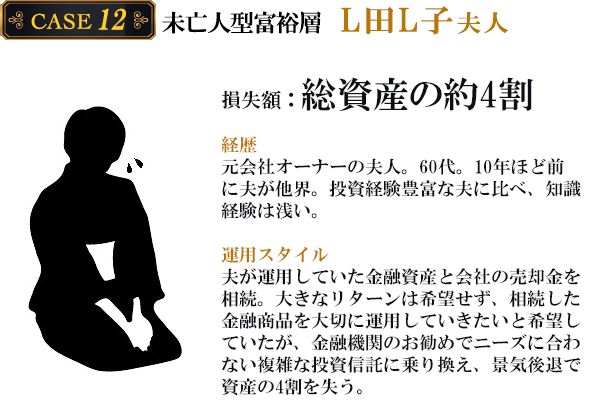

番外編:富裕層の失敗例から学ぶ「損失回避術」 CASE12 夫が残した資産4割を失う!【未亡人型富裕層】の失敗例

トウシル / 2024年6月25日 11時0分

番外編:富裕層の失敗例から学ぶ「損失回避術」 CASE12 夫が残した資産4割を失う!【未亡人型富裕層】の失敗例

※この記事は2019年7月24日に掲載されたものです。

夫が残した資産4割を失う!【未亡人型富裕層】の失敗例

今回からは3回続けて、番外編として、富裕層が陥りやすい資産運用の失敗例をご紹介します。資産がケタ違いな富裕層は、失敗額もダイナミック。失敗例から学べる損失回避のコツ、資産回復の方法などを探っていきましょう。

資産の4割が消失。もっと早く相談してほしかった!

元会社オーナーが亡くなり、L夫人が相続したのは、毎月分配型の、海外の債券に広く投資をする比較的安定的な投資信託や、株式型の投資信託でした。しかし相続後、金融機関の担当者がL夫人に勧めたのは、分配金がもっと高い投資信託や、人気があって売れ筋と言われる投資信託でした。

これらは、利回りが比較的高い分リスクも高いハイイールド債券や、新興国通貨との為替取引からも収益を狙う、いわゆる通貨選択型投資信託、株式への投資に加えて株式カバードコール戦略及び通貨カバードコール戦略を組み合わせる複雑な仕組みの投資信託など、アグレッシブな投資信託です。

そして、2015~2016年ごろ、中国経済が不安視され世界的に金融市場から資金が流出した時期に、L夫人の資産は、どんどん損失が膨らんでいきました。私が相談を受けたとき、L夫人は、資金のほぼ4割近くを失ってしまった後だったのです。

商品自体に罪はない。L夫人が誤った3つの決断

L夫人のように、結果的に大きく損失が出たとしても、商品自体が悪いわけではありません。高い利回りの債券や高金利の通貨から得られる運用益を手軽に期待できる商品であり、個人投資家ではなかなか手が出せないオプション戦略の一つであるカバードコール戦略を加えることで、通常の投資にオプションプレミアム収益を上乗せすることができる、いわば富裕層だからこそ運用できる商品の一つです。しかし、L夫人は、3つの失敗から、大きな損失と後悔を味わうことになりました。以下、失敗を分析していきます。

失敗【1】投資目的と商品の特徴が一致しなかった

L夫人の意向は、「夫の遺産を大事に守るため、高いリターンではなくても安定的に運用したい」という、守りの運用でした。しかし、L夫人が保有した通貨選択型ハイイールド債ファンドは、利回り商品ではありますが、選択する通貨の変動や為替の変動の影響も受けます。カバードコール戦略もオプションプレミアム収益という安定収益獲得に着目することもできますが、価格上昇分はギブアップする代わりに下落時は含み損としてそのままリスクを負ってしまうという戦略です。安定運用を期待した選定としては認識と商品の特徴に大きなずれがあったと言わざるを得ません。

失敗【2】直感的に分からない商品を選んでしまった

プロではない一般の投資家が、投資信託などの金融商品の細かい仕組みや、想定される市場の変化に価格がどう動くか、100%理解することは困難です。ですから、まず直感的に分かりにくいな、と思った商品はどんなに良い点を強調されても避けた方が無難です。予想と異なる動きをした時に、なぜそのような価格変動になったのか、今後はどう考えたら良いのか、とても判断が難しくなってしまいます。L夫人は損益が膨らみ始めたとき、どうしてよいか分からず非常にストレスを感じていました。中長期で保有することが多い投資信託は、分かりやすさとコスト面を考えてなるべくシンプルな商品の方が良いでしょう。

失敗【3】耳当たりの良いキーワードに乗ってしまった

売れ筋商品や新商品という、耳当たりの良い印象的なキーワードには気を付ける必要があります。L夫人も「売れ筋商品です」と言われて提案を受けました。しかし、売る側から見ると、売れ筋商品や新商品は、今売れている、つまり多くの人が買っている商品です。売れる、売りやすいと判断されて商品化されているケースが多く、すでに価格が上昇している可能性があります。それに、売れ筋商品は旬なテーマを捉えたものが多く、旬が過ぎれば解約注文が増えて価格下落圧力が強くなってしまうことがよくあります。純資産残高がとても多い売れ筋商品は、もしかしたらすでにタイミングを逸してしまっている商品なのかもしれないのです。

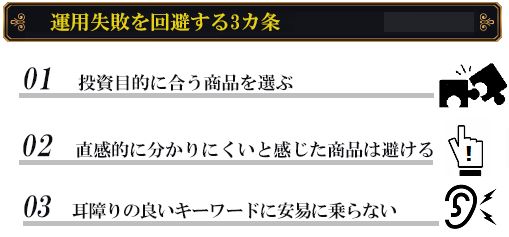

投資信託の失敗を避ける3カ条

L夫人の失敗から学べる、運用失敗回避方法は以下のようになります。

いかがでしょうか。商品の特徴や概要は、目論見書の冒頭に大きく記載されています。普段はなかなか目論見書をじっくり読み込むことはないかもしれませんが、少なくとも目論見書には目を通し、不明な点があれば金融機関担当者や販売元に説明を求めることをお勧めします。

苦い後悔が残る、L夫人の本当の失敗とは

ここまで読んでくださった方は一つの疑問を持たれたかもしれません。2016年以降、米国を中心に世界の市況は回復傾向となりました。L夫人の資産も少なからず回復していそうです。

しかし、実は本当に残念だったのは、L夫人が大きく資産を減らしてしまった時に保有していた投資信託はすべて売却し、株式などのリスク性資産が入らない安定的な商品を購入してしまったことです。

L夫人はゆっくりでも安定的に回復していくような運用を希望する、と担当者に伝えましたが、損失が大きく出てしまったため担当者は「安定的」という言葉を聞き、またもや当時売れ筋となっていた「安全型商品」を提案し、結果的に市況回復の大部分を取り損なってしまっていたのです。

L夫人の失敗から学ぶべき、最大の損失回復方法は、「目先の損に慌てて動かない」「適切なアドバイザーに相談する」そして「投資は継続する」だったといえます。

(山口 聰)

この記事に関連するニュース

-

【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

JTG証券、定期的なインカム収益を追求するお客さまに最適な投資先のひとつとなるファースト・トラスト社の「カバードコール戦略」を採用した米国ETFの取扱いを開始!

PR TIMES / 2024年11月18日 10時15分

-

投資信託新商品の取り扱い開始について

PR TIMES / 2024年11月2日 15時40分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

-

夫が定年で「退職金2000万円」を手にしました。「銀行で投資で増やすようすすめられた」と言っていますが、大丈夫なのでしょうか? 貯めておくほうが安全ではないのですか?

ファイナンシャルフィールド / 2024年10月31日 5時40分

ランキング

-

1「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

4「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください