日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~(愛宕伸康)

トウシル / 2024年6月26日 8時0分

日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~」

日本銀行は24日、13、14の両日に開いたMPM(金融政策決定会合)の「主な意見」(「金融政策決定会合における主な意見」)を公表しました。

7月MPM(30、31日)に利上げするかどうかを巡って何かヒントが隠れているのではと注目されましたが、筆者の受けた印象は「タカの仮面をかぶったハト」というものでした。なぜそう感じたのか、詳しく見ていきましょう。

日銀政策委員の個人消費に対する見方が下振れ

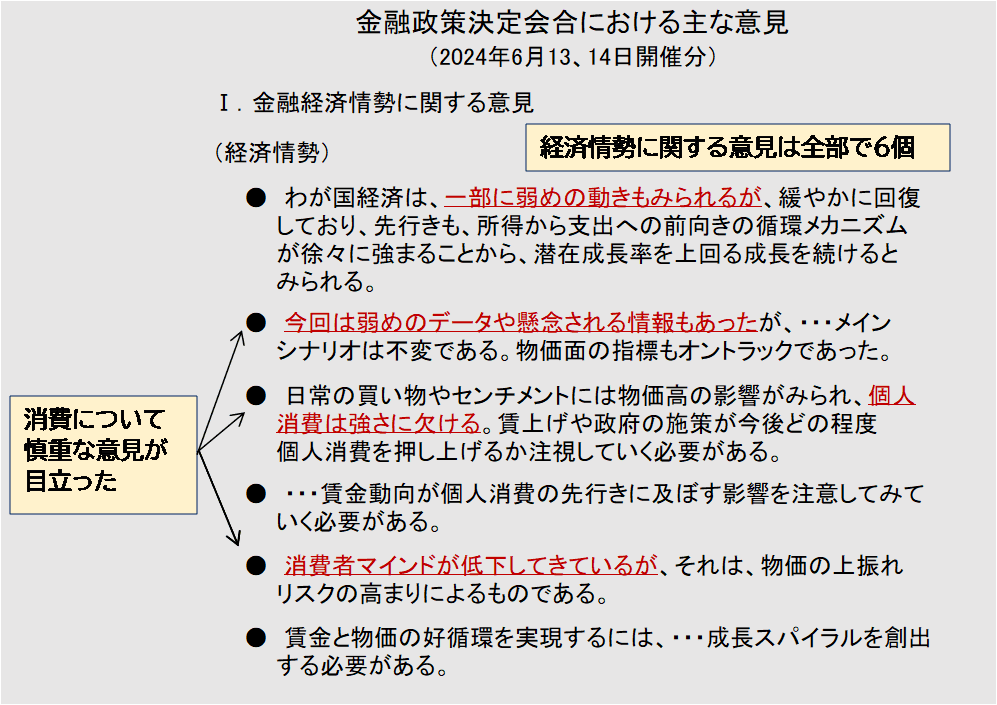

まず一つ目のポイントは、「I.金融経済情勢に関する意見」で、個人消費に対して慎重な意見が複数見られたことです(図表1)。

<図表1 6月MPM「主な意見」に掲載された経済情勢に関する意見>

植田和男総裁は常々、「物価安定の目標が実現するという見通しの確度が高まれば」、追加利上げにつながると述べているわけですが、当然のことながら、経済指標が弱まっているときにその確度(あるいは確率)が高まることは、普通はありません。

この最初の経済情勢に関する意見を見た段階で、7月利上げの可能性は一段と遠のいたなと感じたのが正直なところです。ちなみに、消費を慎重に見ているのは日銀の政策委員だけではありません。政府も同様です。

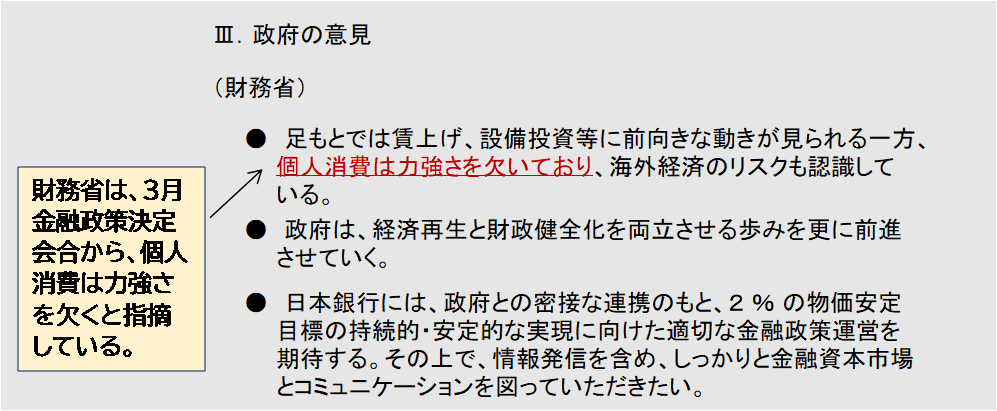

普段あまり注目されることのない「III.政府の意見」ですが、財務省からの出席者の意見を見ると、「個人消費は力強さを欠いており、海外経済のリスクも認識している」という下りが掲載されています(図表2)。

<図表2 6月MPM「主な意見」に掲載された政府の意見>

実はこのコメント、3月MPMの「主な意見」から3回続けて掲載されており、政府の月例経済報告で個人消費に対する判断が2月に下方修正されたことと整合的です。日銀だけでなく、政府の消費に対する見方も慎重な中で、追加利上げが実施できるかというと、相当ハードルが高いと言わざるを得ません。

金融政策に関する意見がタカ派っぽい割に物価の意見があっさりという違和感

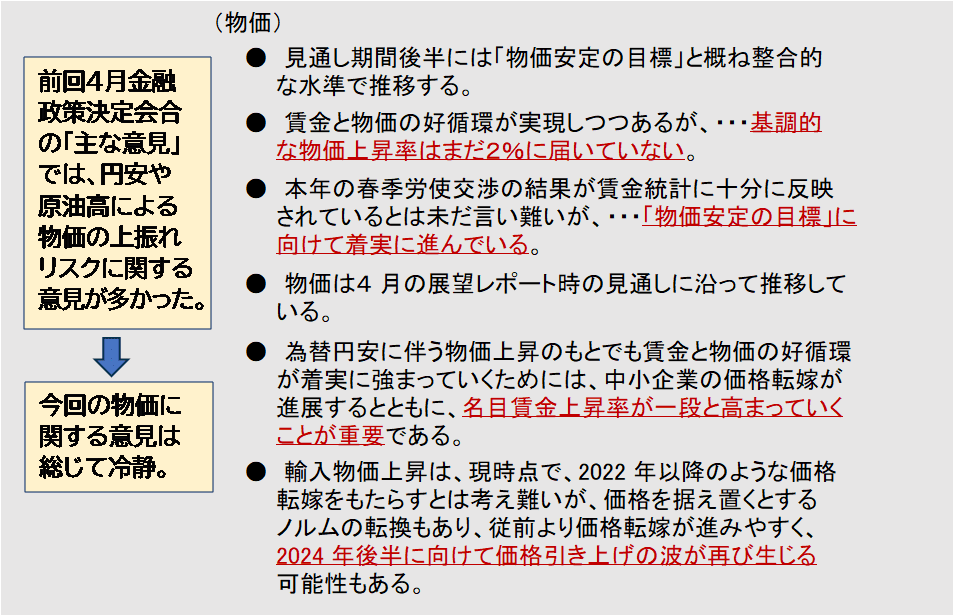

二つ目のポイントは、物価に関する意見が意外とあっさりしていることです。後述するように、「II.金融政策運営に関する意見」が一見するとタカ派っぽい割に、物価に関する意見が淡々としていることに違和感を覚えます(図表3)。

<図表3 6月MPM「主な意見」に掲載された物価に関する意見>

既往の円安が物価に強く影響を及ぼすかどうかが7月利上げの可能性に大きく関わってくるのですが、今回の意見からはそうした切迫感は全く伝わってきません。むしろ、前回4月MPMの「主な意見」に掲載された物価に関する意見の方が、明らかに上振れリスクを意識したものが多く掲載されていました。

金融政策運営に関する意見は「タカの仮面をかぶったハト」

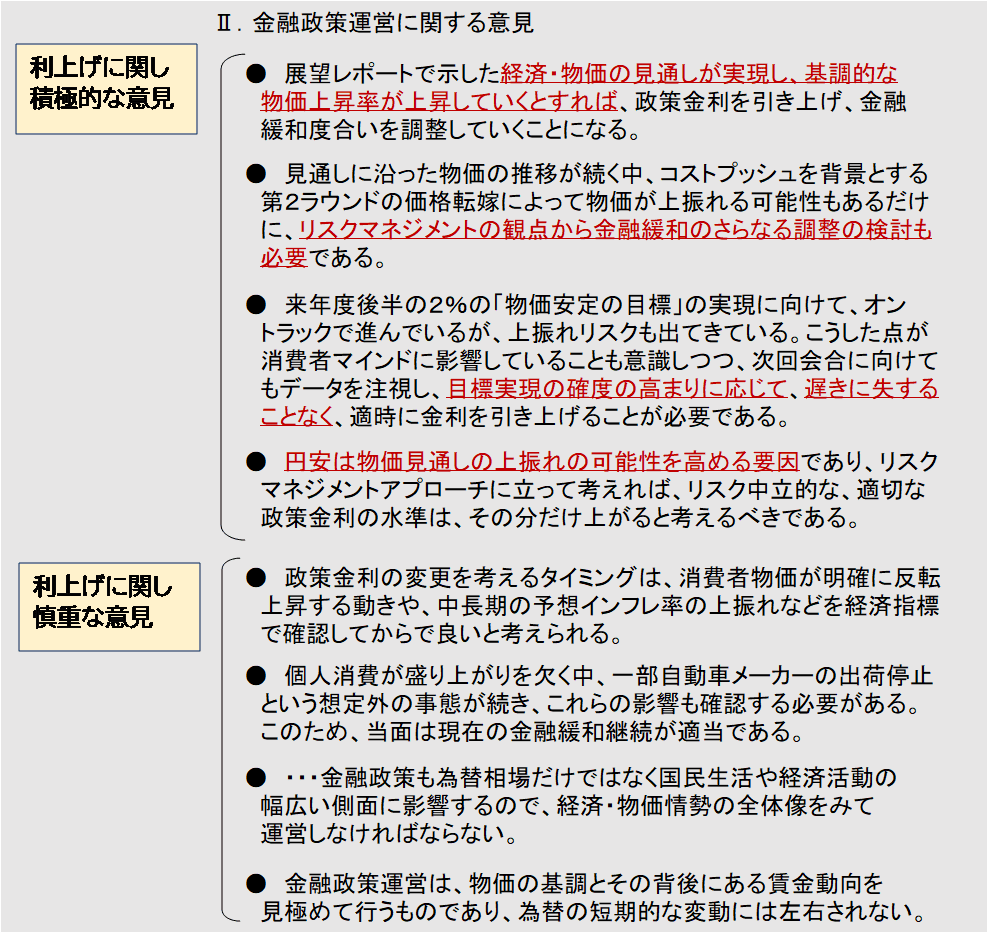

最後のポイントは、金融政策運営に関する意見が一見タカ派に振れているように見えて、実はそうでもない点です。まず、今回利上げに関する意見は全部で8つ掲載されており、これは前回の主な意見と同じです。しかし、タカ派寄りの意見は今回が4つであるのに対し、前回は5つ。実はタカ派意見の数は減っています。

そのタカ派寄りの4つの意見を簡単に見ておきましょう(図表4)。

<図表4 6月MPM「主な意見」に掲載された金融政策運営に関する意見>

まず、一番上に掲載された意見、おそらく内田真一副総裁のものだと推察されますが、この政策委員を代表する意見が前回から少し変化しています。4月MPMの「主な意見」では、「経済・物価の見通しが実現し、基調的な物価上昇率が上昇していくとすれば、金融緩和度合いを調整していくことになるが、当面、緩和的な金融環境が継続すると考えている」でした。

今回、「当面、緩和的な金融環境が継続すると考えている」という下りが削除されたことを受けて、この意見をタカ派寄りにカウントしているわけですが、書かれている内容自体は、7月利上げを示唆しているわけでもなく、かといって排除しているわけでもなく、ニュートラルであることが分かります。

そのほかの3つですが、確かに「リスクマネジメントの観点から金融緩和のさらなる調整の検討も必要」、「遅きに失することなく、適時に金利を引き上げることが必要」など、いずれも印象に残る表現ではありますが、物価上振れリスクの顕在化や「物価安定の目標」実現の確度の高まりが前提の話であるということを、押さえておく必要があります。

加えて、利上げに対して慎重な意見が4つ出ているということは、議長である総裁を除く8人の政策委員の半数が慎重であることを示唆しています。意見の中身に関しても、経済情勢を踏まえた冷静なものが多く、どちらかといえば、この4つのハト派的な意見の方が執行部寄りのように思えます。

利上げ判断を左右するのはあくまで経済・物価指標であることを忘れるな

以上見てきたように、今回の「主な意見」から読み取れるメッセージは、7月に利上げするかどうかは、経済・物価指標の動向次第ということです。それらを見極めて政策を判断するというのが植田総裁のいう「普通の金融政策」であり、景気の足腰がしっかりしていなければ「物価安定の目標」が実現するという見通しの確度も高まることはありません。

というわけで、特に注目される経済指標の現状を敷衍(ふえん)しておきたいと思います。まず、最近慎重な見方が強まっている消費関連指標から。

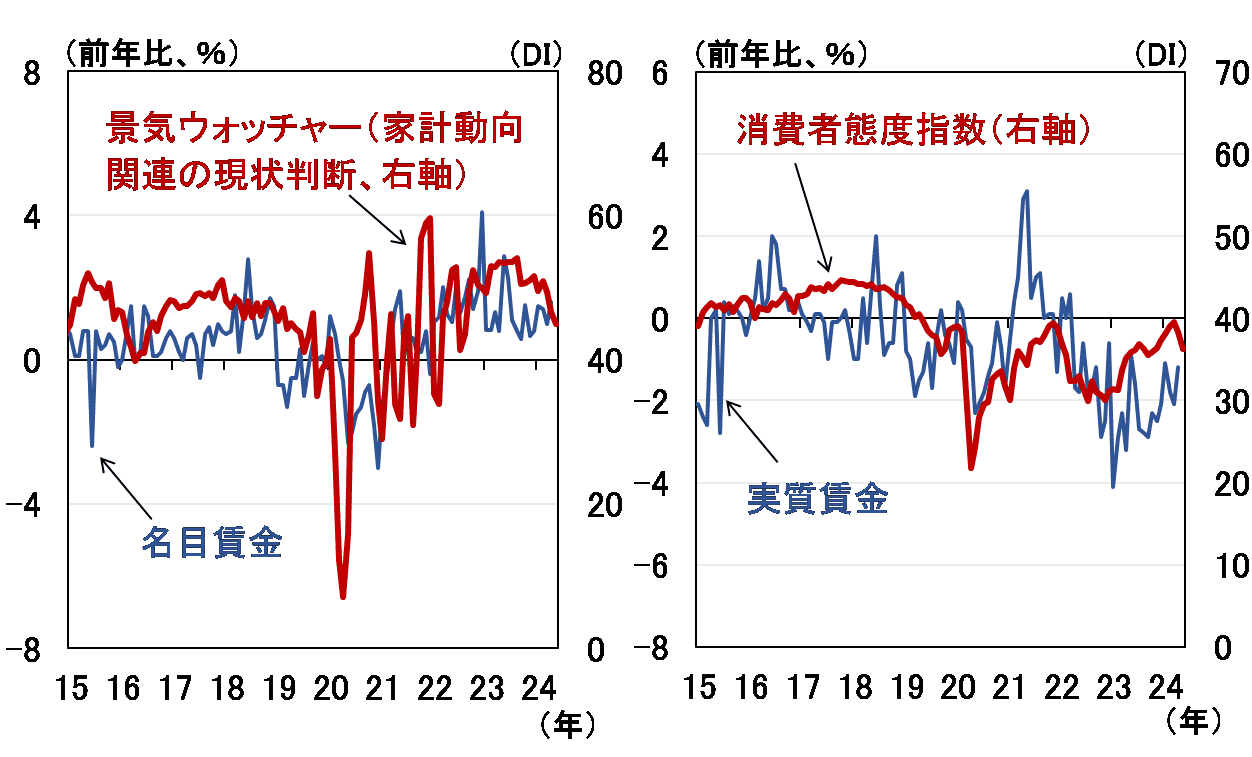

図表5は景気ウオッチャー調査の「家計動向関連」現状判断DIと、消費動向調査の「消費者態度指数」です。

<図表5 マインド指標と賃金>

景気ウオッチャー調査は、小売店の経営者やスーパーの店長など企業サイドから聴取した指標であり、売上高に直結する名目賃金との相関が強い一方、家計サイドに聞いている消費動向調査は実質賃金との相関が強く、インフレの影響を強く受けます。いずれも足元低下しており、名目・実質賃金上昇による改善が待たれる状況となっています。

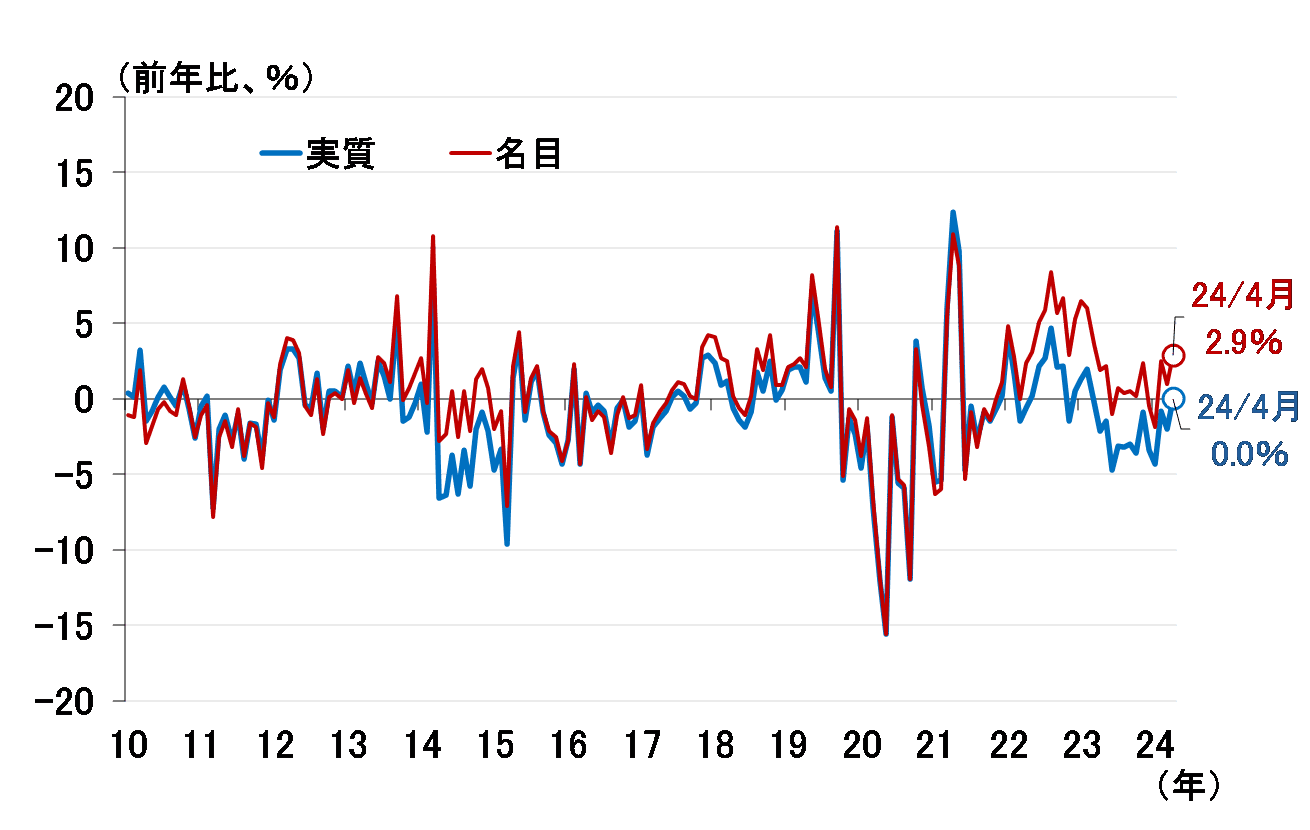

図表6は家計調査ですが、前月比では傾向が分かりにくいので、前年比を掲載しています。4月の実質消費支出(除く住居等)は前年比0.0%まで回復してきましたが(ちなみに、前月比は0.1%)、これが5月以降プラスになるか注目されます。

<図表6 家計調査の実質・名目消費支出(除く住居等)>

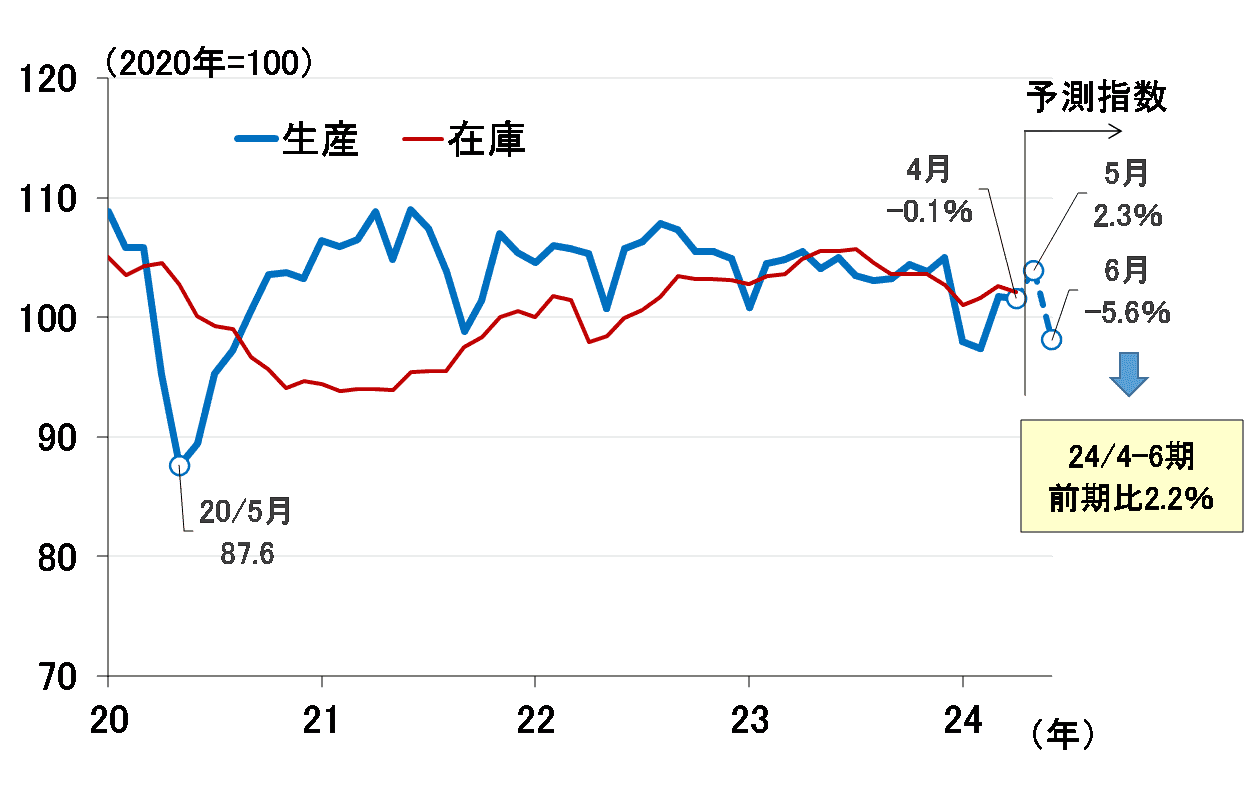

図表7は鉱工業生産指数です。4月は前月比マイナス0.1%と2カ月ぶりに減少しましたが、予測指数は5月6.9%の増加、統計上のバイアスを経産省が調整した補正値でも2.3%の増加が見込まれています。6月の予測指数と合わせると4-6月期は前期比2.2%と計算でき、1-3月期のマイナス5.2%から回復する見通しです。

<図表7 鉱工業生産指数>

しかし、6月5日のレポートでも紹介した通り、自動車の認証不正問題に伴う一部車種の出荷停止措置によって、6月の予測指数(前月比マイナス5.6%)が下振れる可能性が高く、その影響が懸念されます。6月鉱工業生産指数は7月MPM2日目である7月31日に発表されますが、その前に6月28日に発表される6月の予測指数がどう修正されるか、確認する必要があります。

このほか、7月1日に発表される日銀短観(6月調査)の業況判断DIが改善を続けるか、8月15日に発表される4~6月期のGDP(国内総生産)統計(1次速報値)で実質GDPがプラス成長を回復するかも重要です。

こうした経済指標が日銀の経済・物価見通しと整合的な推移をたどっているかを確認できて初めて、「物価安定の目標」が実現するという見通しの確度が高まることになります。

(愛宕 伸康)

この記事に関連するニュース

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~(愛宕伸康)

トウシル / 2024年11月13日 8時0分

-

金融株、空運株5選:金利上昇メリット大!日銀の追加利上げに備える

トウシル / 2024年11月6日 18時30分

-

トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~(愛宕伸康)

トウシル / 2024年11月6日 8時0分

-

与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)

トウシル / 2024年10月30日 8時0分

ランキング

-

1「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

2【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

3激混み国道23号と1号を“直結” 桑名の川沿いを行く新道開通 たった720mでも「かなり便利じゃないかコレ…!?」

乗りものニュース / 2024年11月25日 7時42分

-

4「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

5「会社がつらい」同期トップ入社の彼に起こった事 「発達障害グレーゾーン」の人たちの特徴とは?

東洋経済オンライン / 2024年11月26日 14時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください