[今週の日本株]どうなる?急落後の日経平均~テクニカル分析で描く相場シナリオ~

トウシル / 2024年8月5日 13時0分

![[今週の日本株]どうなる?急落後の日経平均~テクニカル分析で描く相場シナリオ~](https://media.image.infoseek.co.jp/isnews/photos/toushiru/toushiru_45686_0-small.jpg)

[今週の日本株]どうなる?急落後の日経平均~テクニカル分析で描く相場シナリオ~

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「今週の株式市場 どうなる?急落後の日経平均 ~テクニカル分析で描く相場シナリオ~」

「月またぎ」で8月相場を迎えた先週末2日(金)の日経平均株価ですが、3万5,909円で取引を終えました。

この日の下げ幅は、2,216円と大きく、1989年10月20日の「ブラックマンデー」の下げ幅(3,836円)に次ぐ歴代2位だったことで、そのインパクトから多くのメディアのニュースに取り上げられました。

さらに、2日(金)の現物株の取引終了後の株価指数先物市場では、日経225先物取引の終値が大阪取引所で3万4,800円、シカゴCME市場で3万4,805円と一段安で終えたほか、注目の米7月雇用統計の結果を受けた米国株市場も比較的大きめの下落の反応を見せています。

そのため、今週の日経平均は、低い発射台からのスタートが見込まれ、その後は先週末の株価急落の悪い流れを断ち切れるかが焦点になります。

こういう相場環境においては、「落ちるナイフは掴むな(相場の底打ちを確認してから買う)」、「デッド・キャット・バウンス(死んだ猫でも高いところから落とせば弾むように、株価も急落後に反発を見せる)」といった相場格言が登場しますが、今回のレポートでは、先週の株価急落とその背景を整理し、今後の相場シナリオについて考えて行きたいと思います。

日経平均の急落を分解して考える

まずは、いつものように、先週の日経平均の状況から確認します。

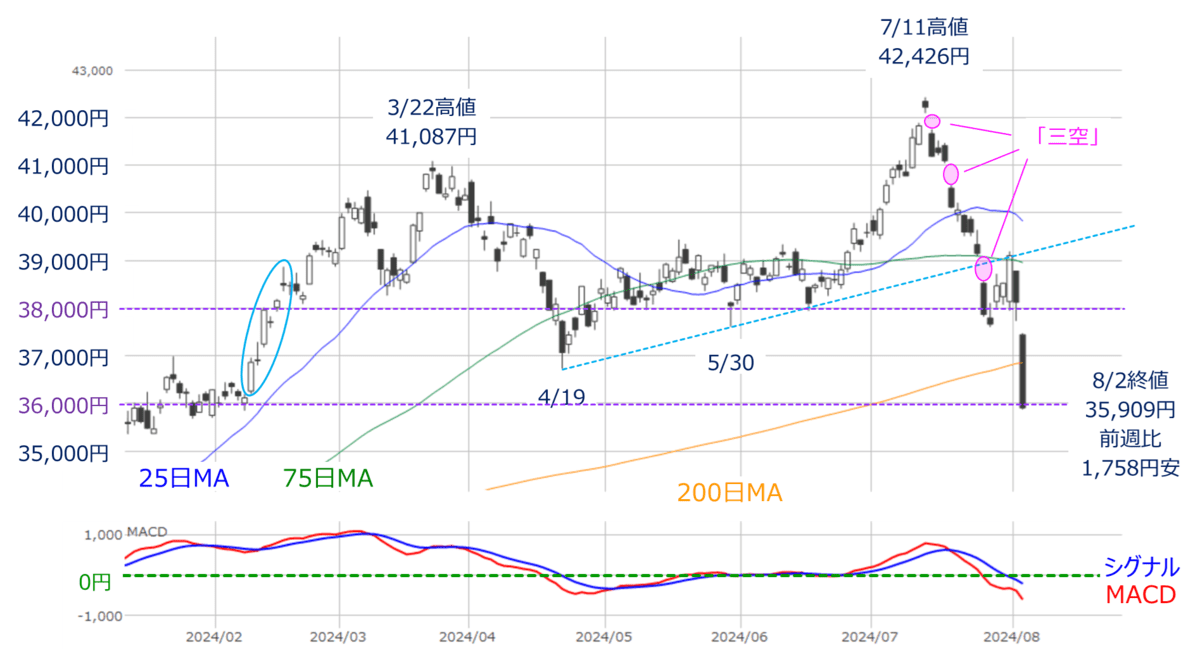

図1 日経平均(日足)とMACDの動き(2024年8月2日時点)

あらためて、先週の日経平均の値動きを上の図1で振り返ると、週の前半は株価の下げ止まりから、戻りをうかがう展開でした。

前回のレポートでは、「窓」空けが3つ連続する「三空(さんくう)」が出現し、目先は売られ過ぎ感で株価反発の動きを想定していましたが、実際に、先週の前半は株価の戻りをうかがう展開となりました。

チャート上でも、節目の3万8,000円台を上抜け、75日移動平均線を回復する場面があったことが確認できます。特に、日銀金融政策会合で利上げが決定された7月31日(水)のローソク足が大きな陽線となっています。

また、利上げの決定自体は一部で予想されていたため、イベント通過によるアク抜け感が出てきたことや、金利上昇による業績拡大が意識されやすい銀行株などに物色が向かったこと、日銀会合とは別に、米バイデン政権が新たな対中半導体輸出規制で同盟国は対象外と報じられ、直近で下落が目立っていた半導体関連株に買いが集まったことも株高を後押ししました。

しかし、この日の取引時間終了後に開かれた植田日銀総裁の記者会見で、年内の追加利上げの可能性を否定しなかったことや、日本時間の夜中に開催されたFOMC(米連邦公開市場委員会)とその後のパウエルFRB(米連邦準備制度理事会)議長の記者会見で、9月の利下げ開始がほぼ確認されたことを受けて、為替市場で円高ドル安が進みました。

翌8月1日(木)の日経平均は下落に転じましたが、それでも節目の3万8,000円台は維持していました。

そして、市場のムードがガラリと変わったのが週末の2日(金)の取引です。

前晩に米国で発表された米7月ISM(米サプライマネジメント協会)製造業景況感指数や、米新規失業保険の週間申請件数の結果が予想よりも悪化し、想定以上のペースで米景気が減速する可能性が意識されて、米国株市場が急落、為替の円高進行も伴って、冒頭でも述べた日経平均の急落につながっていきました。

2日(金)のローソク足は、窓空けのほか、200日移動平均線を下抜け、株価水準も3万6,000円台割れとなる大きな陰線となっています。

したがって、週末2日間の日経平均の下落は、8月1日(木)が、「日米金融政策決定会合後の円高進行」、翌2日(金)が、「米景気後退懸念の浮上と円高進行」といった具合に下落の局面をわけることができます。

米景気後退懸念が相場を先走らせている?

特に、後者の米景気後退懸念の浮上については、今週も尾を引くことになりそうです。

米国で先週末2日(金)に発表された7月分の雇用統計の結果が予想以上に悪化し、景気への不安を加速させる格好となりました。

この日の米株式市場では、株価の主要3指数(NYダウ・S&P500・NASDAQ)が大きく下落したほか、為替市場でも円高ドル安が進み、米債券市場でも10年債利回りが4%台を下回るまで低下するなど、リスクオフムードを強める動きとなりました。これを受けた日経225先物取引も下落したのは冒頭でも述べた通りです。

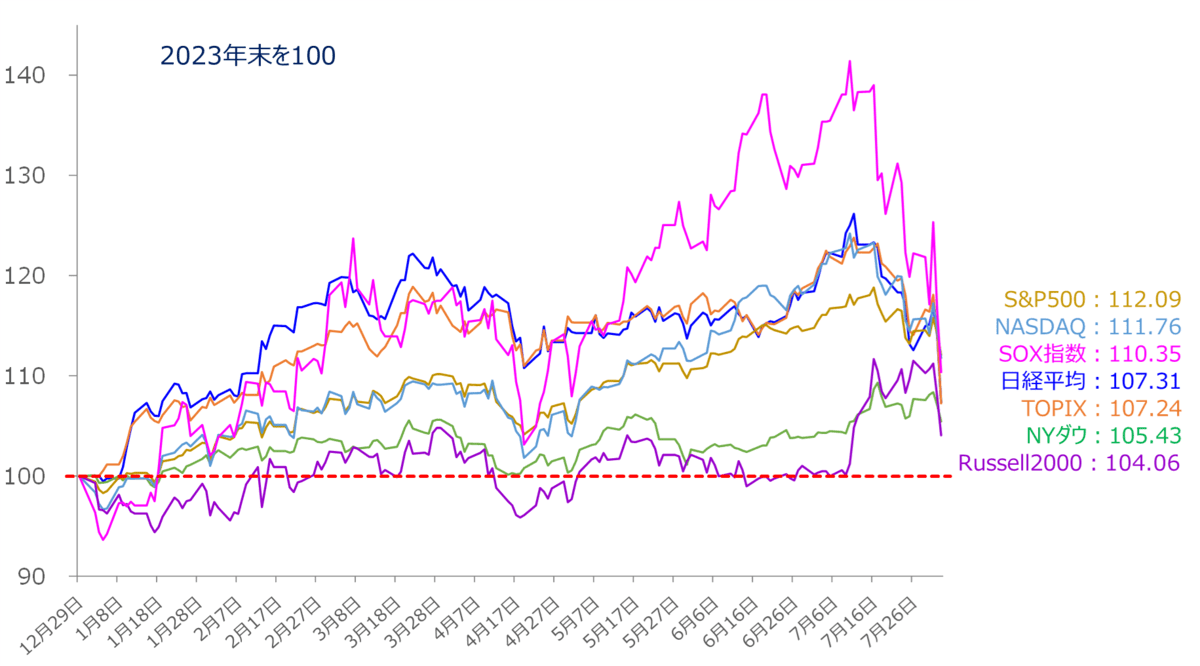

図2 日米主要株価指数のパフォーマンス比較(2023年末を100)

上の図2は昨年末を100とした、日米の主な株価指数のパフォーマンスを比較したものです。

この図は以前のレポートでも何度か紹介したことがあるのですが、全体的には各株価指数が低下し、それぞれの格差もかなり縮小してきたことなど、これまでとはかなり雰囲気が変わってきました。

特に低下が著しいのは、米国の半導体関連銘柄で構成されているSOX指数です。7月に入るまでは、ダントツのパフォーマンスだったのですが、先週末時点では、S&P500やNASDAQを下回るところまで低下しています。

最近までの半導体関連銘柄は、生成AIをテーマに米大手テック株と並んで、相場の牽引役となっていましたが、ここに来て「期待(生産性・技術革新の向上)」から「巨額投資の収益化と時間軸」へと、視点が変化しつつあることに加え、先週発表したインテル(INTC)の決算内容が良くなかったことも下落に勢いをつけた格好となっています。

半導体株が息を吹き返せるかについては8月28日に予定されているエヌビディア(NVDA)の決算がヤマ場になりそうです。

また、米国の中小型株で構成されるRussell(ラッセル)2000も先週になって大きく下落しています。中小規模の企業は景気や金利の影響を受けやすいとされていますが、この図2では、このRussell2000の動きによる変化が大きな意味を持っています。

実は、7月に入ってからのRussell2000は、米国の9月利下げ開始観測を背景に、株価が上昇していました。利下げ効果による景況感の持ち直しを期待した動きだったのですが、足元で米景気減速への警戒が高まったことによって、株価が再び下落に転じた格好です。

同じ利下げでも、経済データをウォッチしながら実施する「予定調和的な利下げ」から、想定以上に景気が減速してしまい、「後手に回ってしまう利下げ」へと見方が変化した点には注意が必要です。また、米FRBが2022年のインフレ上昇局面を、「一時的なもの」とし、利上げの判断が遅くなった記憶も影響していると思われます。

では、実際のところ、米国の景気後退懸念はどのくらい深刻なのでしょうか?

先週末2日(金)に公表された米7月雇用統計のうち、失業率絡みで景気後退局面入りのサインとなる「サーム・ルール」が点灯したことが話題になっています。

図3 米失業率の推移と「サーム・ルール」

サーム・ルールとは、元FRBエコノミストのクラウディア・サーム氏が提唱した、景気後退を判断する方法です。具体的には、「失業率の3カ月平均」と「直近1年間の失業率の最低値」との差が0.5p以上開くと、景気後退と判断します。

7月の失業率が4.3%へと上昇したことで、サーム・ルールに基づく値(0.53p)が0.5pを超えてきました。上の図3を見ても分かるように、過去においてもサインが点灯したタイミングでもれなく景気後退入りしています。

確かに、米景気後退の兆候が出始め、懸念が高まっているのは間違いないですが、現時点では景気減速が目立って進行している状況ではないため、足元のマーケットは「やや先走っている」印象があります。

したがって、これから発表される経済指標や企業業績の動向などを確認しつつ、景気減速の状況を探っていくことになります。

目先は、「日銀利上げの景気への影響と追加利上げの可能性」や「日米金融政策の方向性の違いによる円高の進行」、「AI相場に対する視点の変化」や「米利下げと米景気悪化懸念の浮上」、そして「地政学的リスクの高まり」などがチェックポイントとなりそうです。したがってしばらくの間は、株価の上げ下げを繰り返すレンジ相場を形成していくかもしれません。

今後の日経平均はどう動く?

以上を踏まえて、今後の日経平均がどう動きそうなのかについて、テクニカル分析的に考えて行きたいと思います。

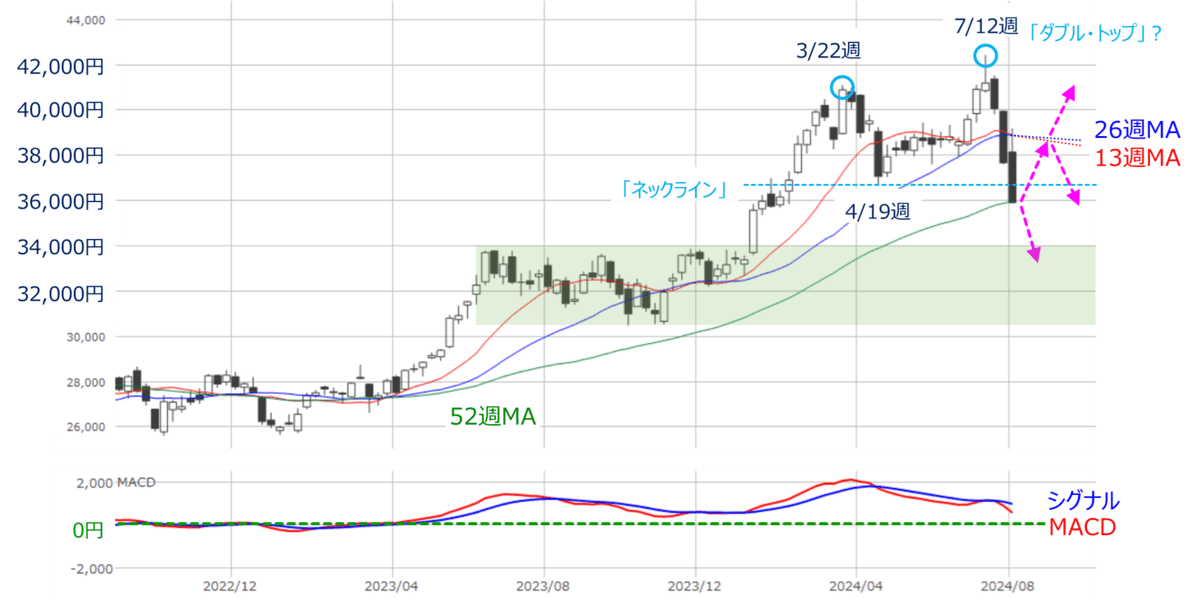

図4 日経平均(週足)とMACDの動き(2024年8月2日時点)

上の図4は日経平均の週足チャートです。

3月22日週と7月12日週の高値を頂点とする「ダブル・トップ」が形成されつつあることや、13週移動平均線が26週移動平均線を下抜けてしまい、「パーフェクト・オーダー」が崩れてしまったこと、下段のMACDも下向きを強めているなど、チャートの全体像から読み取れる情報は下向きの意識を強めています。

また、値動きの見通しについては、先週末の株価は52週移動平均線のところに位置しており、ここをサポートにできるかが焦点となっています。

仮に、株価が反発して行くのであれば、13週と26週移動平均線のところまで上昇した後、この2本の移動平均線を上抜けするのか、それとも抵抗となってしまうのかがポイントになります。抵抗となってしまった場合には、典型的な「リターン・ムーブ」となり、下げが加速してしまう展開には要注意です。

反対に、株価がこのまま下落して行くのであれば、3万4,000円~3万2,000円の範囲が目安となりそうです。図4を見ても分かるように、3万6,000円~3万4,000円の価格帯で取引された場面が少なく、一気に株価水準を切り下げることも考えられます。

続いて相場の値動きのリズムの視点からも見て行きます。

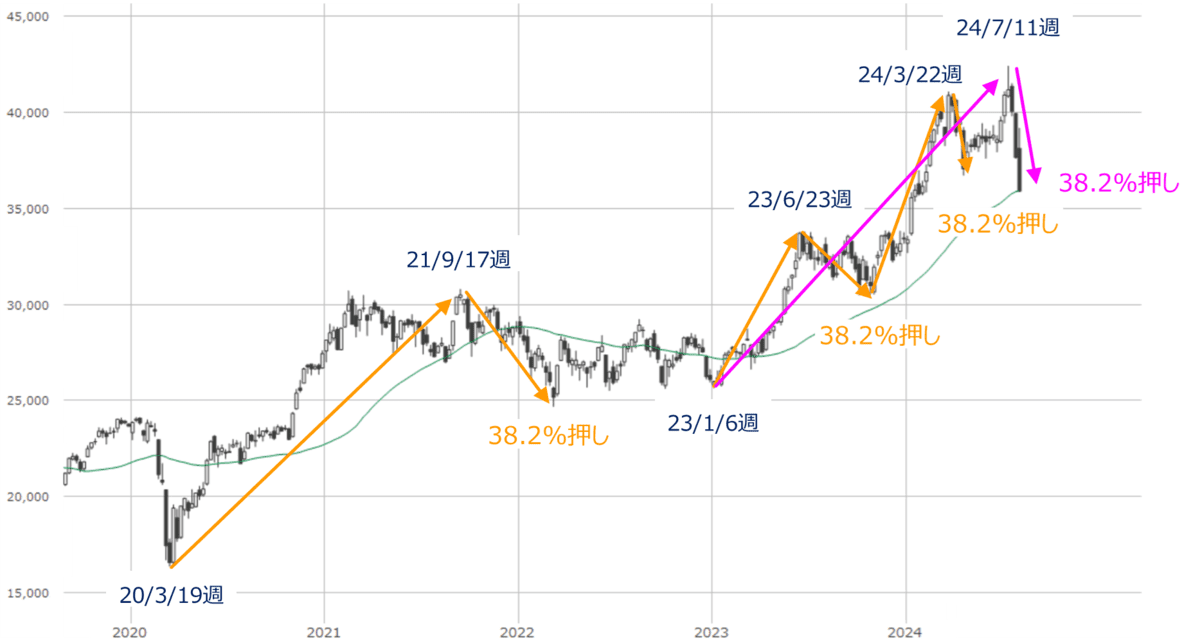

図5 日経平均(週足)の動き(2024年8月2日時点)

上の図5は、コロナ・ショック時の安値をつけた2020年からの日経平均の週足チャートに、株価が天井をつけてからの下落が止まったポイントを記載したものですが、天井から「38.2%押し」あたりで下げ止まっていることが多いことが分かります。

先週末の株価も、図5のピンク色の線が示しているように、2023年1月6日週を起点に2024年7月11日の高値の上昇幅に対して38.2%押しのところに位置しています。

また、図4でも先週末の株価位置が52週移動平均線のところにあることを確認しましたし、先週の急激な株価の値幅調整や値ごろ感による買いが入ってくることも想定されます。ただ、今週末9日(金)がオプション・mini先物取引のSQ日のため、需給的には「もう一波乱」を想定しておく必要があります。

さらに、38.2%押しのリズムをもっと長期的に捉えてみます。

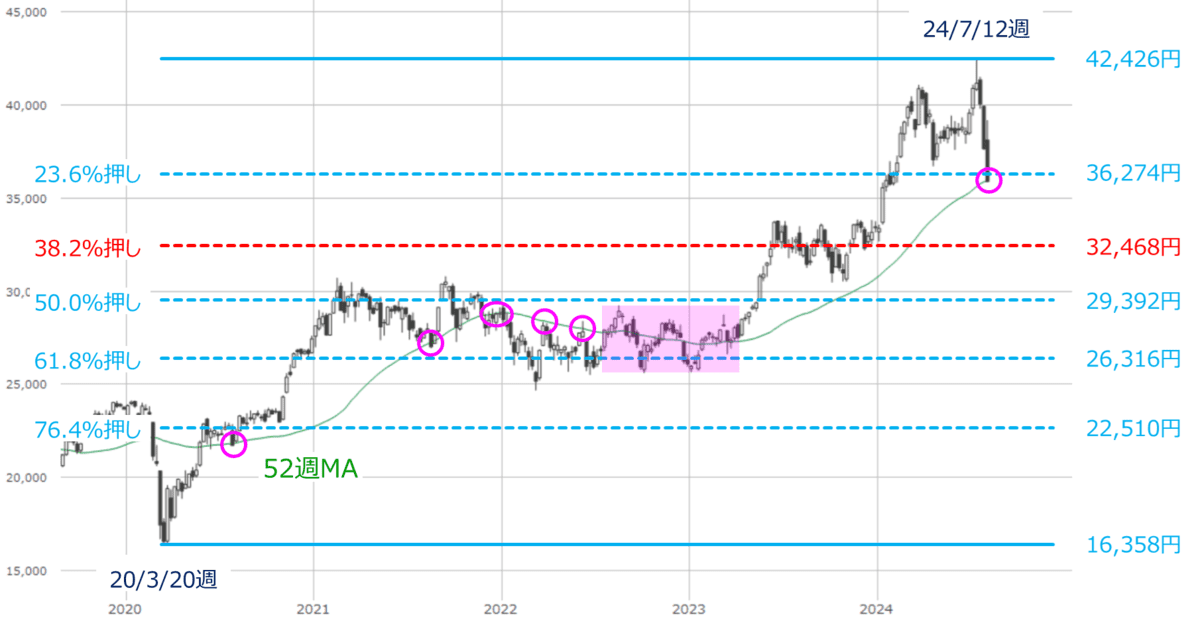

図6 日経平均(週足)のフィボナッチ・リトレースメント(2024年8月2日時点)

上の図6は、図5をさらに長期的に捉えた日経平均の週足チャートにフィボナッチ・リトレースメントを重ね合わせたものです。

株価の上昇幅を2020年3月20日週から2024年7月11日週で見た場合、先週末時点の株価は23.6%押しのところに位置しています。先ほども見てきたように、38.2%押しまでのリズムで考えるならば、リクツ的には3万2,468円までの下落シナリオも考えられます。

もっとも、図6については、より長期の視点であることや、米景気後退が想定以上に進行した場合など、ネガティブシナリオであるため、現時点では参考程度にとどめて良いと思います。

基本的には、相場の外部環境が悪化しないのであれば、まずは株価の落ち着きどころを探る値動きとなり、その後は落ち着いた株価水準をベースに、2,000円くらいの値幅でのレンジ相場を形成していく可能性が高いと思われます。

(土信田 雅之)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~

トウシル / 2024年11月18日 12時10分

-

[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~

トウシル / 2024年11月5日 12時20分

-

与党大敗後の日経平均上昇はもう限界?米大統領選と米国株を総点検!(土信田雅之)

トウシル / 2024年11月1日 8時0分

-

衆議院総選挙、与党過半数割れ!マーケットはどう受け止める?~11月の経済イベント動向もチェック!~

トウシル / 2024年10月28日 13時0分

ランキング

-

1日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

2関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

3さようなら「サトーココノカドー」52年の歴史に幕 クレしん“聖地”まだまだ激変か? 街の人からは惜しむ声

乗りものニュース / 2024年11月25日 17時12分

-

4スエズ運河の船舶通過激減 パナマも、供給網負担重く

共同通信 / 2024年11月25日 16時29分

-

5災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください