目指せ富裕層!お金持ちに共通する6つの投資法則とは?

トウシル / 2024年7月2日 16時0分

目指せ富裕層!お金持ちに共通する6つの投資法則とは?

※この記事は2019年9月20日に掲載されたものです。

この連載では、富裕層ならではの投資法や利益の増やし方などをご紹介してきました。1億円、2億円という景気のいい話を読むたび、「そんなに儲かるのは[富裕層ならでは]のエコヒイキが発生しているのでは?」という疑惑を抱く人がいても不思議ではありません。今回は、皆さんの、富裕層が利益を増やせる疑問について、解明・回答していきましょう。

A 投資は平等、商品自体は同じです!ただし…

富裕層向けといっても、特別に利回りやリターンが高い商品が存在しているわけではありません。一般の方々には内緒で、特別にリターンの良い、有利な商品を提案しているわけでもありません。

銀行や証券会社では、富裕層も一般のお客様も同じ公募投資信託を販売しています。金融機関が公表しているデータを見ると、投資家本人が運用会社の直販を利用して購入しているケースの方が、全体的にはパフォーマンスが良いという指摘もあります。

ただ、富裕層に提案されやすい商品はあります。流動性がやや劣るハイブリッド証券など、もともと流動性が低いため細かく分割して取引できない事情がある商品や、オーダーメイドで組成する仕組債の類、特定の少人数の方向けに組成する私募投資信託など、オーダーメイドで組成するコストや商品性の面から投資単位が大きくなってしまったりする商品がその例です。

外資系金融機関などは、一般的な金融機関と違って、具体的な商品ラインナップをWEBやパンフレットで公開していません。「富裕層向けのお得な商品」、というのではなく、「一般向けではないので表に出していない商品」はあるのです。その秘密性が、金融機関のサービスや提案の期待値を上げているのです。

しかし、これらは、投資妙味が高いから富裕層に特別に提案するのではありません。富裕層でなければ投資できない事情がある商品だからこそ、資金力の有無を選んで提案されるのです。しかも、裏を返せば流動性が低いなど、リターンに対して負うリスクも大きいという側面もあるのです。

A 情報量と速度は平等。ただし、情報の「深さ」には差があります

昔ならば、証券会社の担当者が「ココだけの話、お客様にだけ、特別なご提案をお持ちしました」と耳打ちする、というようなこともあったようです。しかし、インターネットの普及に伴い、情報の格差はほとんどなくなりました。あらゆる商品が、誰でも簡単に少額から投資できる便利な時代です。そして、企業情報や、政治・経済・外交ニュースなどはまさに平等の一言に尽きます。

しかし、一方で、証券会社や銀行、外資系金融機関に、富裕層向けに専門部署があることはご存知の通りです。そこには、世間に出回っている平等な情報をどう解釈するか、先をどう読むか、という手腕に突出したアナリストやアドバイザーもいます。富裕層の投資ニーズやタイミングに対して、きめ細かくオーダーメイドで対応したり、富裕層の要望に対して会社の在庫ストックにないものを探してくる担当者の存在が、提供される情報の深度を変えていきます。

一般の方々と富裕層では、情報量と速度は平等です。しかし、高度な分析力で「投資戦略」に昇華された情報が提供される場に、富裕層がいることが多いのです。

A ニーズに合わせたオーダーメイド対応が利益を生むのです

富裕層に対して行われる提案の多くは、「その方の利益」に着点したオーダーメイド対応だから、というのが富裕層が利益を出せる理由になります。一般的な利益を追求するのではなく、富裕層の個人的な投資ニーズ、タイミング、資金力に対して、特別に構築された提案をするからこそ、その富裕層が求めるリターンをかなえることができるのです。

例えば仕組債を例に取ると、富裕層が希望する年限やリターンの水準、リスクの取り方など、細かい打ち合わせを経て、富裕層が納得する商品を丁寧に作りこむことができます。

また、ハイブリッド証券では、金融市場で取引されている多数の発行体、多数の銘柄の中から、富裕層の要望に可能な限り近いものを探してきます。

このようなきめ細かな対応によって、商品選択とリスクセレクトの幅が飛躍的に広がります。富裕層の担当者の対応こそが、富裕層向け商品の特徴なのです。同じ素材を使って料理をする場合でも、調理方法や手間の掛け方で完成する料理も変わってくるのと同じです。

A 一般では販売されにくい商品が多いのが特徴です

現実的に、提案できるのが富裕層しかいない、または、自然と富裕層に提案が集まる、というような「富裕層向け」とされる商品があります。そのうちの4例をご紹介します。

【例1】日本非売ファンドを組み入れた外国籍投資信託

オーダーメイド商品の一例で、海外で運用されていて通常日本では購入できないヘッジファンドを、日本でも購入できるように導入した外国籍投資信託です。これらは、株式や債券といった一般的な金融商品との関連性や相関関係が低いため、分散投資の効果を高める商品として富裕層の資産運用に多く取り入れられています。

【例2】損害保険市場に投資する私募投資信託

金融市場とは基本的に関連性の薄い損害保険市場に投資する私募投資信託です。損害保険市場関連の商品は、想定外の大規模な災害が発生して保険金の支払いが増加するような場合には、商品としての価格は下落傾向になりますが、そうでなければ比較的安定的なリターンが見込めます。

【例3】一任勘定契約

顧客から「銘柄」「売買の別」「価格」「数量」の全てを決定する権限を委任される契約を結ぶファンドラップです。一般的なファンドラップに比べると投資金額は格段に大きくなるため、提案先はおのずと富裕層になります。より細かい運用方針を選択できたり、個別銘柄の組み入れが可能であったり、海外の富裕層が利用している投資商品と同じ投資が可能になったりするというメリットがありますが、コスト面では有利でも、運用自体が必ずしも優位であるとは限らない、リスク含みの商品です。

【例4】保有金融資産を担保にするローン商品

証券会社でも一部取り扱いはありますが、富裕層ほど利用しているケースが多いものに、「保有金融資産を担保にするローン商品」があります。外資系金融機関は、富裕層向け金融サービスを銀行と証券の両輪で営業をしているため、ローン商品の取り扱いがあります。仮の話ですが、何かの投資チャンスに対して機動的に動きたい場合、保有金融資産を換金することなく、例えば1%で借り入れ、3%で運用できれば合理的、という考え方です。

興味深いことに、金融資産や運用資産が多いケースほどローンの利用率も多いようです。徹底したリスク管理を行う富裕層だからこそ、理にかなったレバレッジをかけてより効率的な運用を実現しているのです。

A 保有数は平均5~10商品。案外多くありません

運用資産の額は大きくても、あまりたくさんの商品に分散していないケースが多いのが特徴です。管理のわずらわしさもありますが、リスク管理をしっかりした上で、リターンの実額を考えて細かく分けすぎない方が効率的というわけです。

もちろん一概には言えませんが、一任勘定などのポートフォリオや株式投資の個別銘柄を除くと、保有商品の全体数では、5商品から多くても10商品くらいのケースが一般的でした。少し意外かもしれませんが、富裕層は資産運用においては効率性も重視してある程度の集中投資を好む傾向があるようです。

必要以上には分散させないと言った方が良いかもしれません。

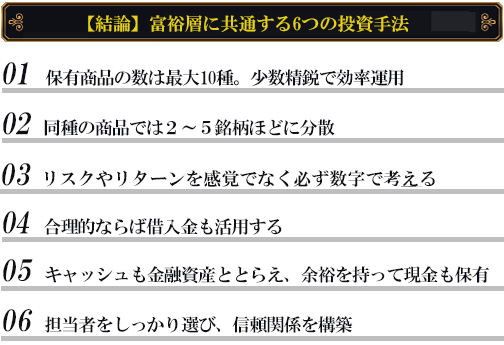

【結論】富裕層に共通する6つの投資手法

富裕層の方々に共通する投資方法は以下のとおりです。

いかがでしたでしょうか。富裕層の資産防衛においては、自分が管理できる範囲内で決して無理をせず、資産運用の効率と合理性を重視していることがよく分かります。また、転勤がある金融機関の担当者では難しいかもしれませんが、富裕層の資産運用では、金融機関を特色や目的に応じて使い分け、信頼でき長く付き合えるパートナーがしっかりそばについている、ということも共通しています。

金融機関のパンフレット以外にも商品の選択肢を持ち、様々な提案を聞く機会と、耳を持っている。有能なアドバイザーの提案を聞きながらも、最後は自己の判断で取捨選択をする。これが富裕層共通の投資術です。

富裕層と同じ資金規模の投資ができるか、というと全員がそうではありません。ただ、上記の基本スタンスは、資金の大きさにかかわらず、投資家全員に共通する重要な指針です。

自分なりに納得のいく投資結果を出し、今よりもランクアップすることは、決して無理なことではありません。投資家の皆さんが、「今よりも富裕層」になることを、心から願い、応援しています。

(山口 聰)

この記事に関連するニュース

-

「富裕層向けビジネスで優位性がある」高島屋の"金融サービス"がメガバンクや証券会社の脅威になりうるワケ

プレジデントオンライン / 2024年11月22日 8時15分

-

投資信託はいくらから始められるの? 投資金額を決めるポイント、注意点も解説

マイナビニュース / 2024年11月19日 10時0分

-

くにうみAI証券、6戦略・10本の海外オルタナティブ・ファンドを品ぞろえ

@Press / 2024年11月11日 14時0分

-

IFA法人ガイア、仲介する預かり資産が700億円に到達

PR TIMES / 2024年11月2日 17時40分

-

くにうみAI証券、投資運用業の登録完了、ファンド運用に参入

@Press / 2024年10月28日 11時0分

ランキング

-

1【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

2「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

3「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

4なぜ「モータースポーツ新会社」設立? GRとは違う「TGR-D」誕生!? トヨタ会長が語る会社分割の狙いとは

くるまのニュース / 2024年11月25日 23時10分

-

52025年の日本経済を左右する「103万円の壁」対策 恒久減税の実現こそ日本経済再生の第一歩だ

東洋経済オンライン / 2024年11月26日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください