バイデン・ショックは軽視できる?夏枯れ相場なら積み増し買いの好機(香川睦)

トウシル / 2024年7月5日 7時0分

バイデン・ショックは軽視できる?夏枯れ相場なら積み増し買いの好機(香川睦)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の香川 陸が解説しています。以下のリンクよりご視聴ください。

「10年後のS&P500を予想!目先は「夏枯れ相場」のリスクも」

「バイデン・ショック」で米国の政局に不確実性が高まった

今週の米国市場ではS&P500種指数とナスダック総合指数が連日で最高値を更新し、サマーラリーの様相を呈しました(3日)。

6月・ISM(サプライマネジメント協会)景気指数が製造業・非製造業ともに50(景況感の分岐点)を下回り、パウエルFRB(連邦準備制度理事会)議長が2日に「最新の経済データはインフレが再び鈍化傾向をたどっている」と発言。9月からの利下げ観測が浮上し債券市場金利が低下したことが主因です。

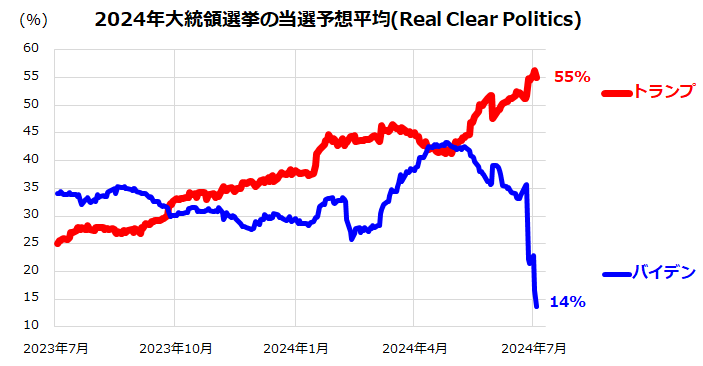

一方、11月の大統領選挙に向け不透明感が高まっています。6月27日に実施された「第1回・大統領候補者討論会」でバイデン大統領が精彩を欠き、トランプ前大統領が相対的に優勢となりました。「バイデン大統領の再選予想平均」(Real Clear Politics集計)は14%に急落(図表1)。

リベラル(民主党寄り)として知られるニューヨーク・タイムズ紙でさえ社説で「バイデン氏は国のために大統領選挙から撤退すべき」と論じました。大統領選挙の行方を巡る不確実性が今後数カ月の企業の投資活動の重荷となり、米国株式が「視界不良」に直面して夏枯れ相場や一進一退に転じる可能性があります。

ジョセフ・スティグリッツ氏らノーベル経済学賞を受賞した16人のエコノミストは6月25日、トランプ氏が打ち出している政策による米国経済リスクについて共同書簡を公表。

同書簡は、(1)米国の経済的な成功には法の支配と政治的・経済的確実性が決定的な要因の一つとなるが、トランプ氏の行動や発言は安定性を欠き米国の世界的な地位を脅かす、(2)トランプ氏が財政的に無責任な予算でインフレを再燃させる懸念があると指摘しました。

民主党内に候補者交替の動きもあると報道されており、政局の行方に予断を許しませんが、トランプ氏が優勢を保つといったん市場の重しとなるリスクがあり警戒を要します。

<図表1>候補者討論会を受けバイデン大統領の再選予想は急落した

長期では円建て米国株式のパフォーマンスが優勢

米国株式市場の動向を象徴するS&P500は今年に入り最高値を33回更新し、昨年末比では16.1%上昇しました(3日)。また、「円建てS&P500指数(為替ヘッジなし)」の同期間の上昇率は32.9%でした。両者の差はドル高・円安が進行したことによる「為替差益」を示しています。

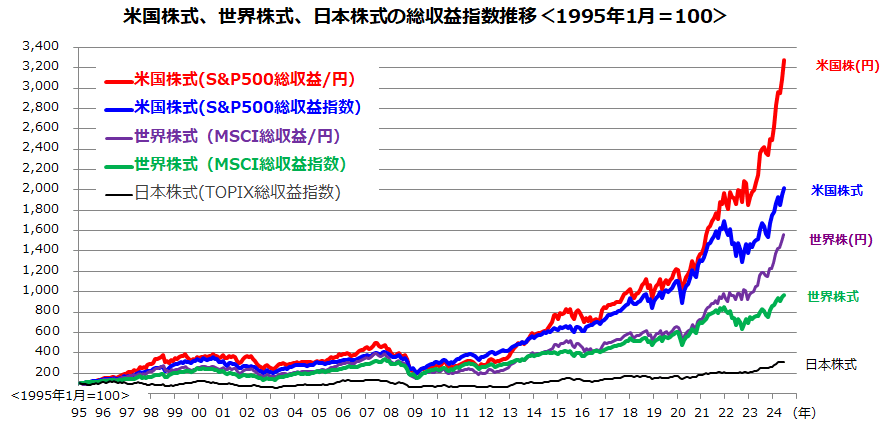

図表2は、米国株式(S&P500)、世界株式(MSCI世界株式指数)、日本株式(TOPIX:東証株価指数)の総収益指数(配当込みトータルリターン指数)の推移について1995年1月を100としてドルベースと円ベースで比較したものです。米国株式(円)の総収益は約30年で32.8倍に伸びてきました(6月末時点)。

これは、同じ期間における世界株式(円)の15.6倍、日本株式の3.1倍を大きく上回るリターンです。期間により優劣が一時的に入れ替わっても、S&P500がリスク(リターンのブレ)を加味した長期リターンでドルベースでも円ベースでも世界株式や日本株式に対して優勢であった市場実績が分かります。

ただ、上述したように11月の大統領選挙に向けて不確実性が強まれば、選挙結果が明らかとなる秋まで市場が様子見に転じる可能性はあります。

実際、「輸入関税を引き上げ、移民を減らす」と発言しているトランプ氏の当選予想が高まったことで、28日以降は債券市場で試算される「期待インフレ率」(BEI=Break Even Inflation Rate)が反転上昇し、債券市場金利は一時上昇しました。

長期金利(10年国債利回り)が上昇すると、米国株高をけん引してきたビッグテック株(大手IT企業)のバリュエーション悪化(割高感)が意識され、株式市場の重しとなりやすい点に注意を要します。

<図表2:過去30年における内外株式の総収益実績を比較する>

一方、11月5日の選挙で「レッド・ウエーブ」(トランプ氏の返り咲きに加え、同日に実施される議会選挙で上下両院議会とも共和党が議席の過半を握る結果)に至れば、民主党政権が進めてきた「大手IT企業による独占や寡占に対する調査」が勢いを失う可能性があります。

大統領選挙が終わり政策面での不透明感が薄れ、(伝統的に)規制緩和に前向きな共和党政権が誕生すれば、AI(人工知能)に注力する大手IT企業に追い風との見方もあります。いずれにせよ「イノベーション」(技術革新)がけん引する米国の経済と株式の相対的強さが世界の投資資金を引き付ける中長期のトレンド(動向)は続くと見込んでいます。

米国株式の「長期積立投資」を続ける意義を検証

今年前半に最高値を更新してきたS&P500が、上述した不確実性で夏場に調整を余儀なくされる可能性も否定できません。ただ、相場見通しで売り買いを繰り返して成果を出し続けるのは「言うは易く行うは難し」です。現代投資理論に沿えば、長い時間をかけて積立分散投資(定時定額投資)を続けていくことが「資産形成」の王道と考えます。

短期的な市場の変動で利ザヤを稼ごうとせず、10年、20年、30年という「時間」を味方につけて「投資資金に働いてもらう」「誰でも長期で資産を形成できる」との考えは古くから投資教育のプリンシパル(原理)として米国で普及してきました。

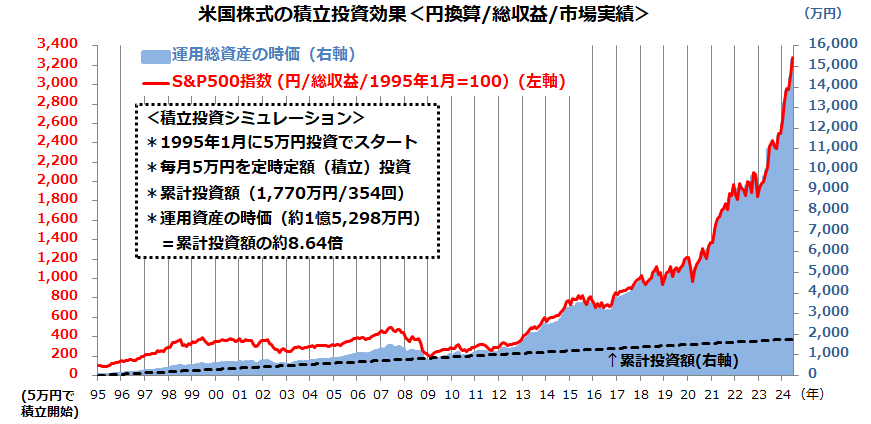

図表3は、約30年前の1995年1月に5万円を米国株式(S&P500総収益指数/円ベース/為替ヘッジなし)に分散投資。その後も毎月末に5万円ずつ継続的に投資してきたケースをシミュレーションしたものです(6月末時点)。1995年1月から354回の定時定額投資を実践してきた結果、累計投資額は簿価ベースで1,770万円(=5万円×354回)でした。

この間の「ドルコスト平均法」と「複利運用」(雪だるま)効果で、投資元本の時価資産は6月末時点で約1億5,298万円に膨らんできました。これは、時価資産が累計投資額の約8.64倍に成長してきた積立投資による成果を示しています。

<図表3>米国株の長期積立投資で時価資産は増加してきた

30年の間には幾度もの株価下落や為替変動を交えてきました。実際、株式や為替が大なり小なりの変動に直面するケースは珍しくありません。

1995年1月以降の長期で振り返ると、S&P500の円ベース総収益(配当込みトータルリターン指数)の年率平均(前年同月比騰落率の算術平均)は+14.2%と国内の預貯金はもちろん債券(確定利回り証券)の利回りや日本株のパフォーマンスを大きく上回り、時価資産を増やすことができた市場実績を検証できます。

今後も大統領選挙動向、金利、景気、地政学リスクを巡る不透明感が顕在化すると、株価も為替も需給変化に応じ一時的に揺れる相場はありそうです。そうした場面でも「Stay Invested」(ステイ・インベステッド=市場が変動しても投資をやめない)というマインドが大切だと思います。

大小のリスク(リターンのブレ)を乗り越え米国株式に連動を目指す公募投資信託の積立投資やETF(上場投信)の積み増しや買い持ちを続けていくことが資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2024年6月28日:米国株は調整モード:AI革命進展と円安トレンドを軽視せず(香川睦)

2024年6月21日:米国株に一時的な下落リスクも、中期的には上昇見通し(香川睦)

2024年6月14日:米国の高配当利回り株に注目!6月相場は鬼門?(香川睦)

(香川 睦)

この記事に関連するニュース

-

トランプ大統領再選で空前の株高続く!?銀行株や防衛関連株がトランプ相場の本命株に!

トウシル / 2024年11月11日 14時0分

-

トランプ氏当選で注目のセクターと懸念点は?新政権発足から100日間は「ハネムーン期間」

MONEYPLUS / 2024年11月9日 7時30分

-

トランプ再選がもたらす「残酷な結末」 ~米大統領選後の「金融市場」の展望【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 16時55分

-

[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)

トウシル / 2024年11月7日 15時25分

-

「新NISAをやればお金が増える」と信じてたのに…専門家らが初心者に勧める「オルカン一択」の落とし穴

プレジデントオンライン / 2024年10月28日 8時15分

ランキング

-

1【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

2「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

3「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

4なぜ「モータースポーツ新会社」設立? GRとは違う「TGR-D」誕生!? トヨタ会長が語る会社分割の狙いとは

くるまのニュース / 2024年11月25日 23時10分

-

5「ソニーKADOKAWA連合」、アニメ業界に走る激震 「ソニーにやられた」、買収すれば勢力図は一変か

東洋経済オンライン / 2024年11月26日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください