日銀が7月利上げに踏み切るべきでないこれだけの理由(愛宕伸康)

トウシル / 2024年7月17日 8時0分

日銀が7月利上げに踏み切るべきでないこれだけの理由(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日銀が7月利上げに踏み切るべきでないこれだけの理由(愛宕 伸康)」

日本銀行の次の利上げに対する市場の見方が、7月、9月、10月で割れています。足元の経済指標の下振れを受け、さすがに7月という声は少なくなりつつありますが、それでも7月と主張する意見の裏側には、円安対応として利上げを位置付ける考え方が根強くあるようです。

しかし、為替に引きずられて金融政策を運営すると失敗するというのは歴史の教えるところ。日銀が為替を直接の理由として政策変更することはありません。あくまで経済指標次第であり、今で言えば、足元の経済指標が「物価安定の目標」実現の「確度」を高めるような動きを示すことが重要です。

金融政策運営の枠組みとそれを実行した2006年12月の判断

改めて日本銀行の金融政策運営の進め方について、2006年に公表された「新たな金融政策運営の枠組みの導入について」から簡単にまとめておきましょう。

2006年3月9日、それまで6年にわたって実施してきた量的緩和を解除した日銀は、「政策委員が中長期的にみて物価が安定していると理解する物価上昇率」を示すとともに、それを念頭に置いた新たな金融政策運営の枠組みを公表しました。

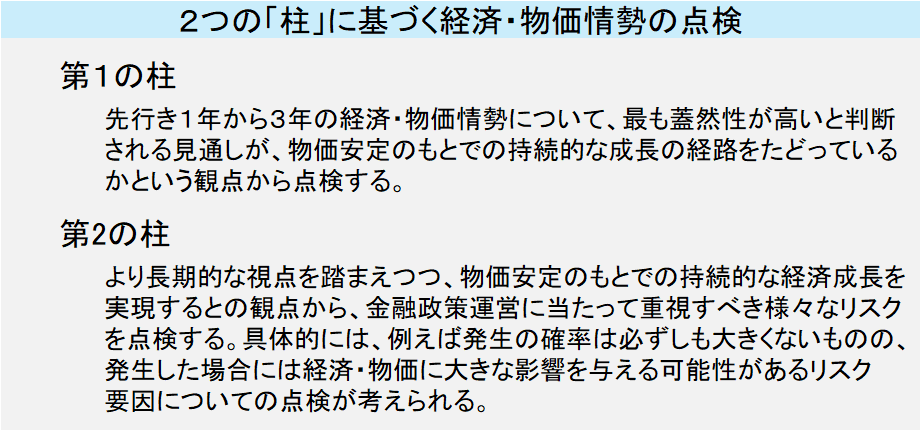

その枠組みの中で、金融政策を判断するためのチェック方法として設定されたのが、二つの「柱」による経済・物価情勢の点検です(図表1)。それは今も続けられており、「経済・物価情勢の展望」(通称「展望レポート」)で点検結果が毎回記述されています。

<図表1 金融政策運営における二つの「柱」による経済・物価情勢の点検>

上の第1の柱を簡単に解説すると、「最も蓋然(がいぜん)性が高いと判断される見通し」というのは「展望レポート」の見通しのこと。そして「物価安定のもとでの持続的な成長の経路」とは、今に当てはめると、「物価安定の目標」が実現する下での持続的な成長経路ということになります。

つまり、現在の「展望レポート」の見通しは、見通し期間内に「物価安定の目標」が実現することを想定しているわけですから、足元の経済指標が「展望レポート」の見通しと整合的に推移しているかどうかを点検することが、第1の柱による点検ということになります。

参考までに、2006年はどうだったかというと、福井俊彦総裁(当時)率いる日銀は3月に量的緩和を解除し、7月に一度目の利上げを行いました。しかし、その後、7~9月期実質GDP(国内総生産)2次速報値、10月機械受注、11月景気ウオッチャー調査などが次々と下振れたことを受け、年内の追加利上げを見送ることとなりました(結局、2007年2月になって2回目の利上げを実施)。

2006年12月MPM(金融政策決定会合)の議事録を見ると、福井総裁は各政策委員の経済・物価情勢に関する発言が終わった後、以下のように総括しています。

今日はかなり時間を掛けて議論をした経済・物価情勢だが、これを踏まえると全体として生産、所得、支出のメカニズムは崩れていない。基本的なメカニズムは崩れていないと考えられるが、個人消費がやや伸び悩み気味であることや、消費者物価上昇率が高まっていない、そういったことなど、足許のデータは幾ばくか弱めのものが多い。従って、今後公表される指標や様々な情報を引き続き丹念に検討していくことが必要であり、そのことを正確に市場に伝えていく必要がある。

(出所)日本銀行『政策委員会・金融政策決定会合議事録』、楽天証券経済研究所作成

足元の経済指標は日銀見通しの「確度」を高めるほど強くない

というわけで、繰り返しになりますが、足元の経済指標が「展望レポート」で想定している見通しと整合的な推移をたどっていることが確認できれば、植田和男総裁は「物価安定の目標」実現の「確度」が高まったと胸を張って主張でき、利上げに踏み切ることが可能となります。

そこで、改めて足元の経済指標を確認しておこうと思います。結論を先取りすれば、足元の経済指標の動向は、とても「物価安定の目標」実現の「確度」が高まったと言えるような状況ではありません。

(1)GDP統計とGDPギャップ

まず、GDPから見ておきましょう。内閣府は7月1日、前期比年率マイナス1.8%としていた2024年1〜3月期の実質GDP(2次速報値)を同マイナス2.9%に改定しました。基礎統計の一つである「建設総合統計」の遡及(そきゅう)訂正が背景ですが、これに伴い2024年度の成長率に対するベース効果(「ゲタ」)が0.3%下振れました。

日銀の4月「展望レポート」の2024年度実質GDP見通しは0.8%。それが7月MPMでベース効果の下振れ分だけ下方修正されるのなら、単なる統計上の調整と言い張れるかもしれません。

ただ、実勢そのものも4月「展望レポート」以降下振れており、下方修正幅は0.3%ポイントを超えることが予想されます。ちなみに、筆者の2024年度見通しは前年比0.3%、市場コンセンサスであるESPフォーキャスト(7月調査)は同0.44%です。

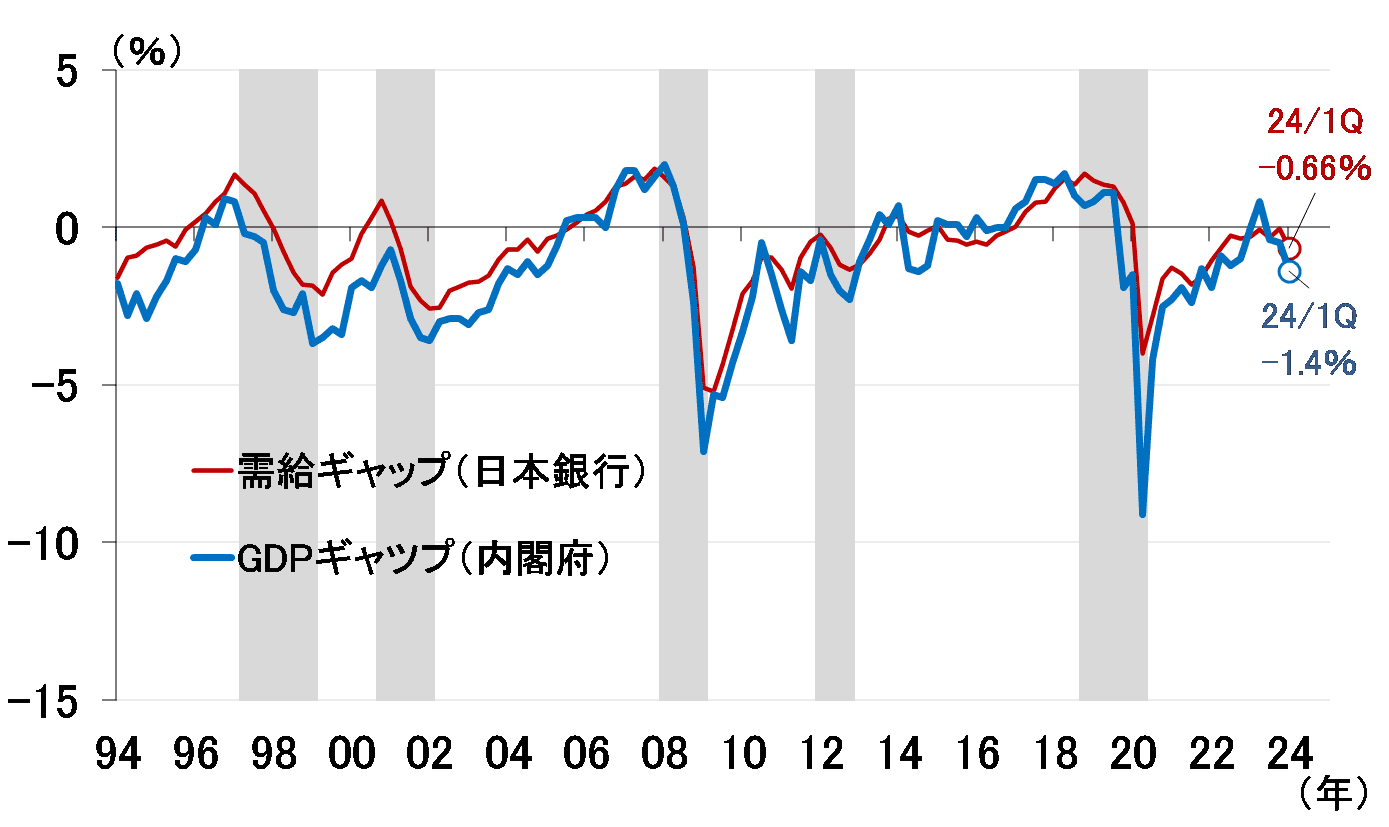

また、実質GDPの下振れに伴い、マクロ経済の需給バランスを示すGDPギャップも2024年1~3月期はマイナス幅が拡大しました(図表2)。マイナスのGDPギャップ(デフレギャップ)が拡大している中で、果たして「物価安定の目標」実現の確度が高まったと言えるでしょうか。少なくとも、4~6月期実質GDPの回復を確認する必要があります。

<図表2 GDP(需給)ギャップ>

(出所)日本銀行、内閣府、楽天証券経済研究所作成

(2)消費関連指標

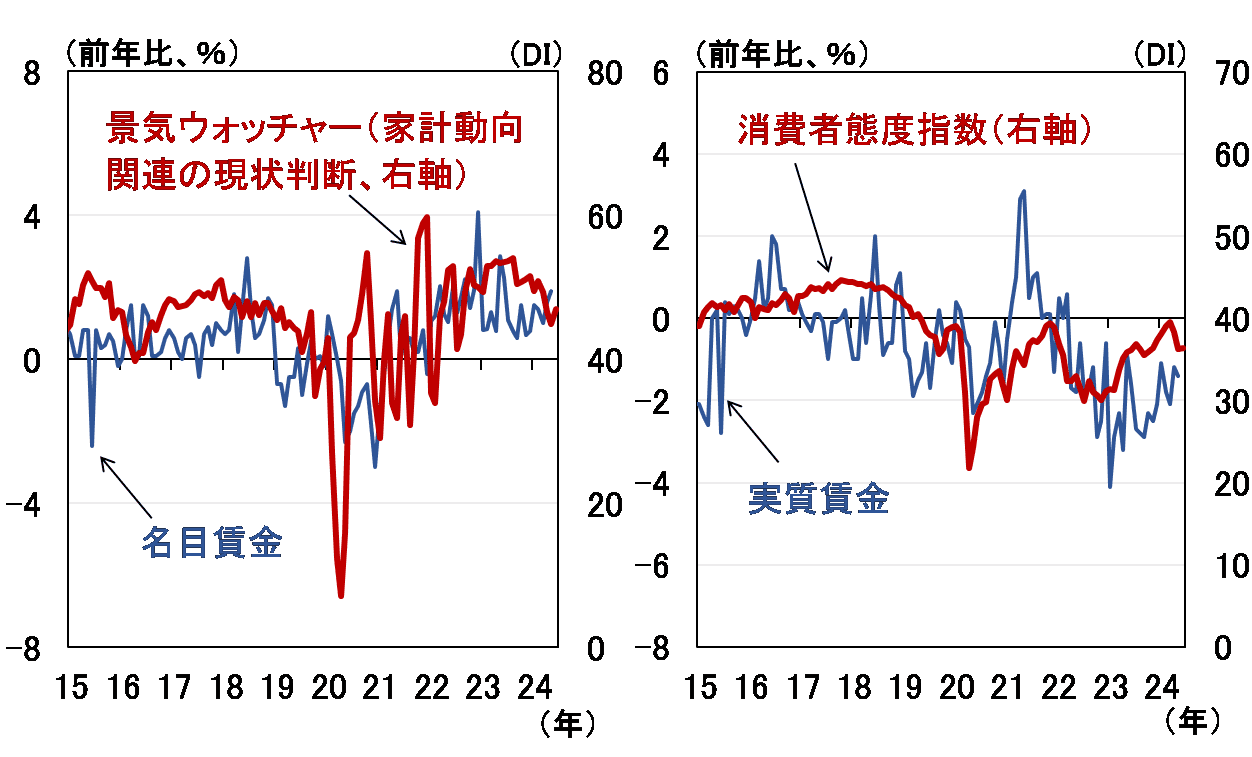

消費関連指標も足元下振れが目立っています。図表3は、景気ウオッチャー調査「家計動向関連」の現状判断DIと、消費動向調査の「消費者態度指数」です。

前者は小売店の経営者やスーパーの店長など企業サイドに聞いた指標であり、売上高に直結する名目賃金との相関が強い一方、消費動向調査は家計サイドに聞いており、インフレの影響を強く受け、実質賃金との相関が強いのが特徴です。

<図表3 消費マインドと賃金指標>

「家計動向関連」の現状判断DIは足元鈍化傾向を強めているほか、改善傾向が続いていた「消費者態度指数」も、実質賃金がマイナスで推移する中、足元悪化していることが分かります。

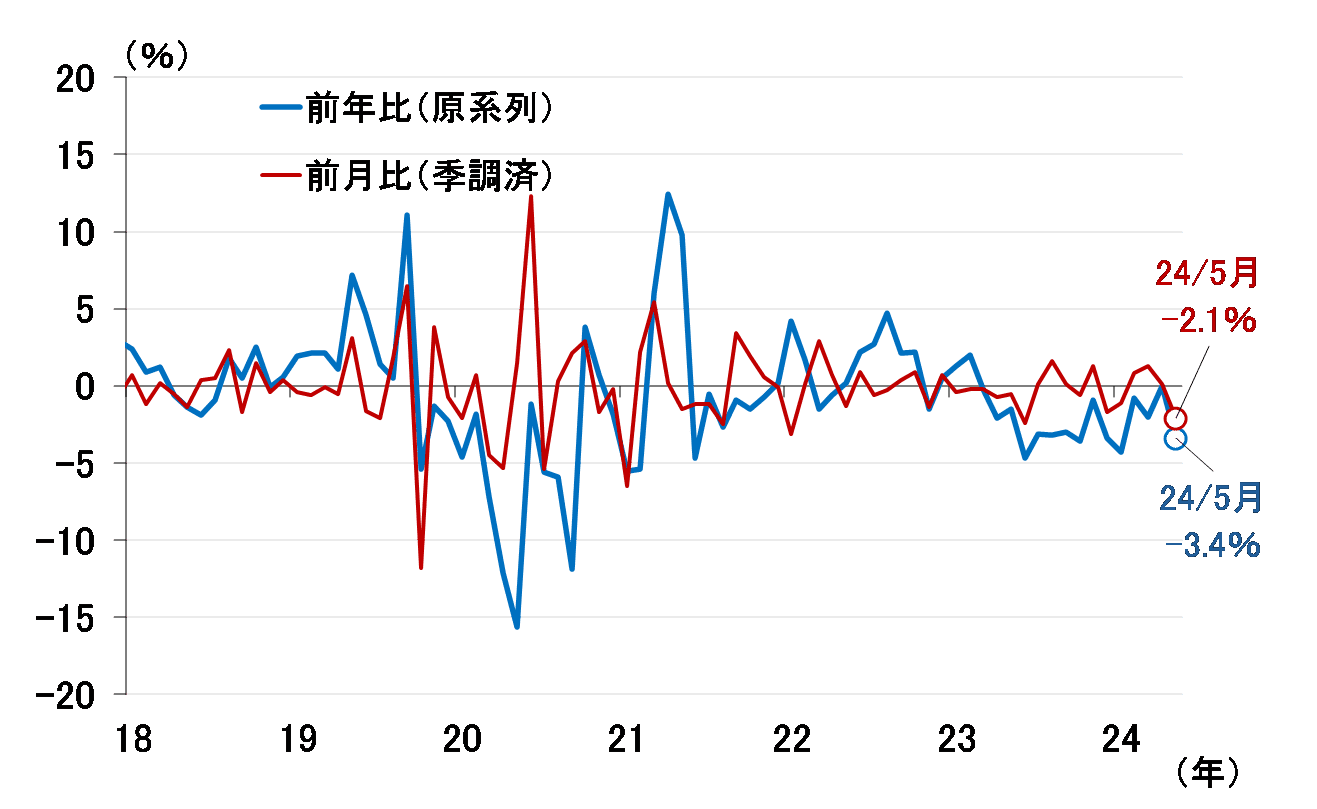

また、総務省の家計調査を見ても(図表4)、5月の実質消費支出(除く住居等)は前月比マイナス2.1%と4カ月ぶりに減少したほか、前年比もマイナス圏での推移が続いています。

<図表4 家計調査の実質消費支出(除く住居等)>

もちろん、消費の弱さは円安による高インフレが原因であり、利上げによってそれを抑制すべきだという意見も理解できます。しかし、そうだとしても、利上げによる負のインパクトに耐えられるだけの底堅さが、足元の消費指標には必要です。

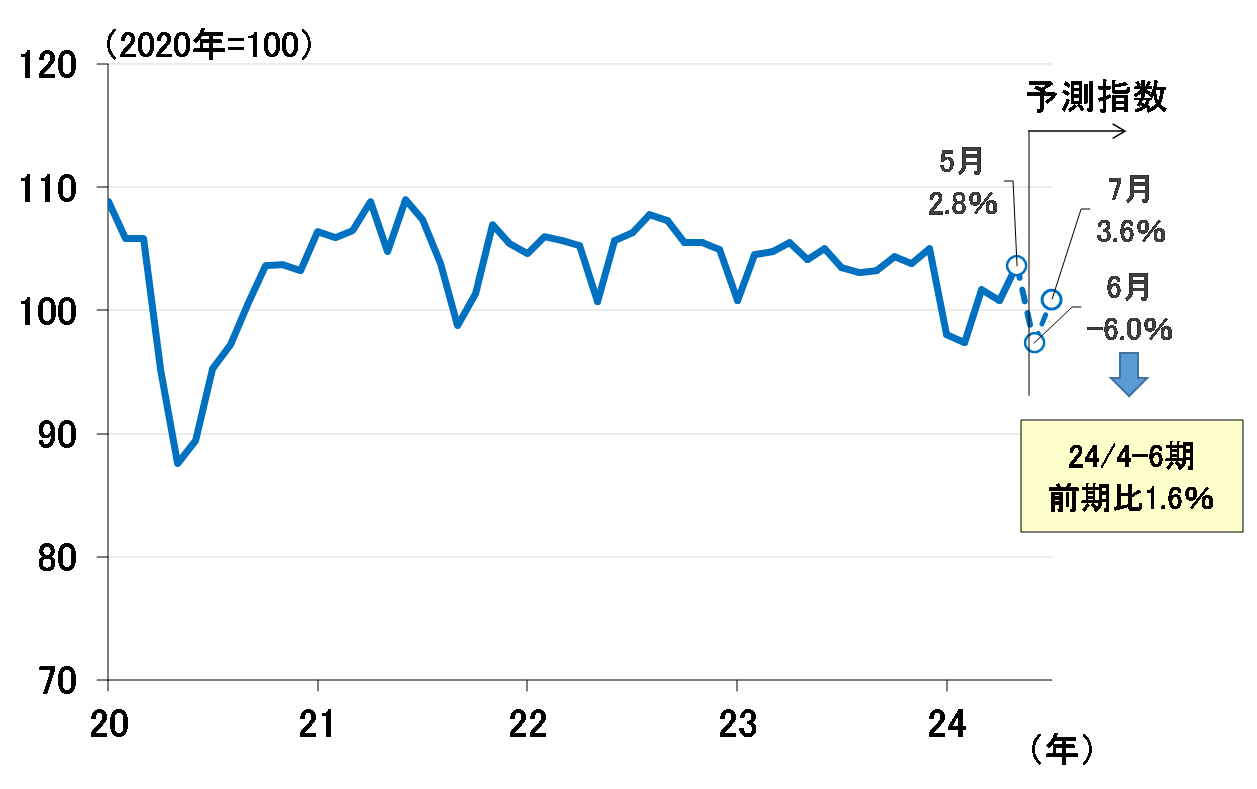

(3)鉱工業生産指数

鉱工業生産指数については7月3日のレポートで紹介しましたので、ここで詳しく説明することはしませんが、くしくも7月MPMの2日目である31日に発表される6月の鉱工業生産指数が、自動車の認証不正問題もあって前月比マイナス6.0%程度の落ち込みになることが予想されます(図表5)。

たとえこれが一時的な動きだとしても、見た目も悪いし間も悪いと、言わざるを得ません。

<図表5 鉱工業生産指数>

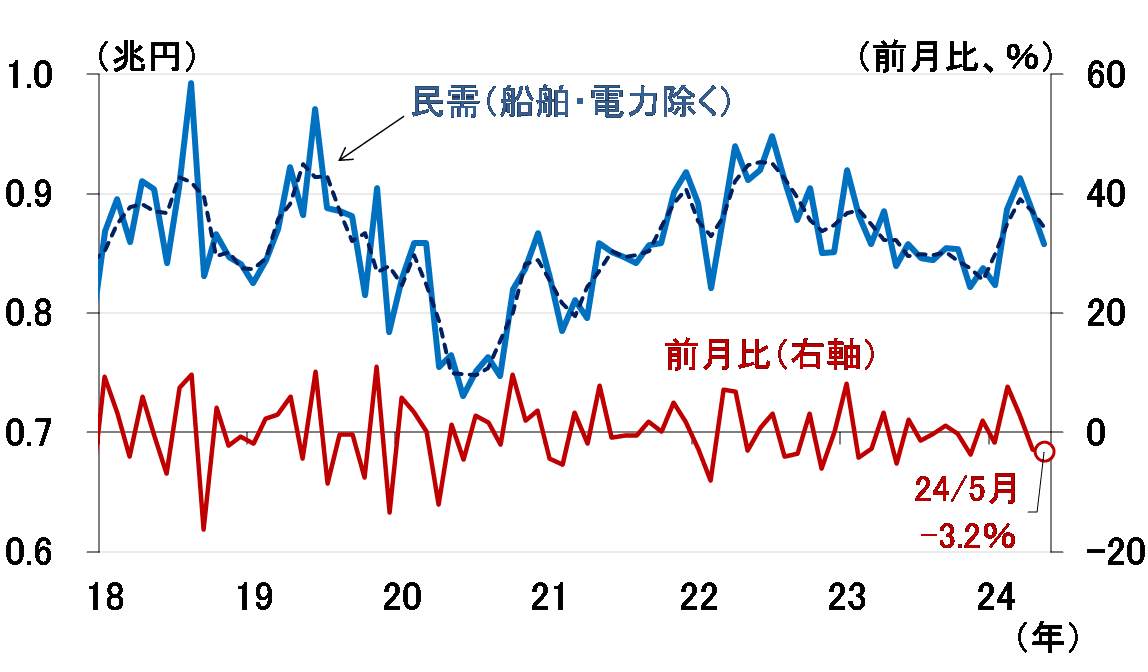

(4)機械受注

内閣府が7月11日に発表した5月の機械受注も(図表6)、設備投資の先行指標とされる民需(船舶・電力を除く)が前月比マイナス3.2%と、2カ月連続の減少となりました。内閣府では機械受注の基調判断を、これまでの「持ち直しの動きがみられる」から、「持ち直しの動きに足踏みがみられる」に下方修正しています。

<図表6 機械受注>

(出所)内閣府、楽天証券経済研究所作成

報道によれば、自動車などの認証不正問題によって受注が落ちているとの情報はないとのことであり、それが事実だとすれば、なおのこと足元の下振れが一時的なものかどうか、慎重に見極める必要があります。

ドル円相場の潮目は変わるのか~FRBの9月利下げを予想する市場~

このように、上で紹介した指標のいずれをとっても、「物価安定の目標」実現の確度が高まったと判断することをサポートするような動きではなく、7月利上げは相当厳しいと言わざるを得ません。まさに2006年のデジャブといった状況ですが、唯一の救いは為替です。

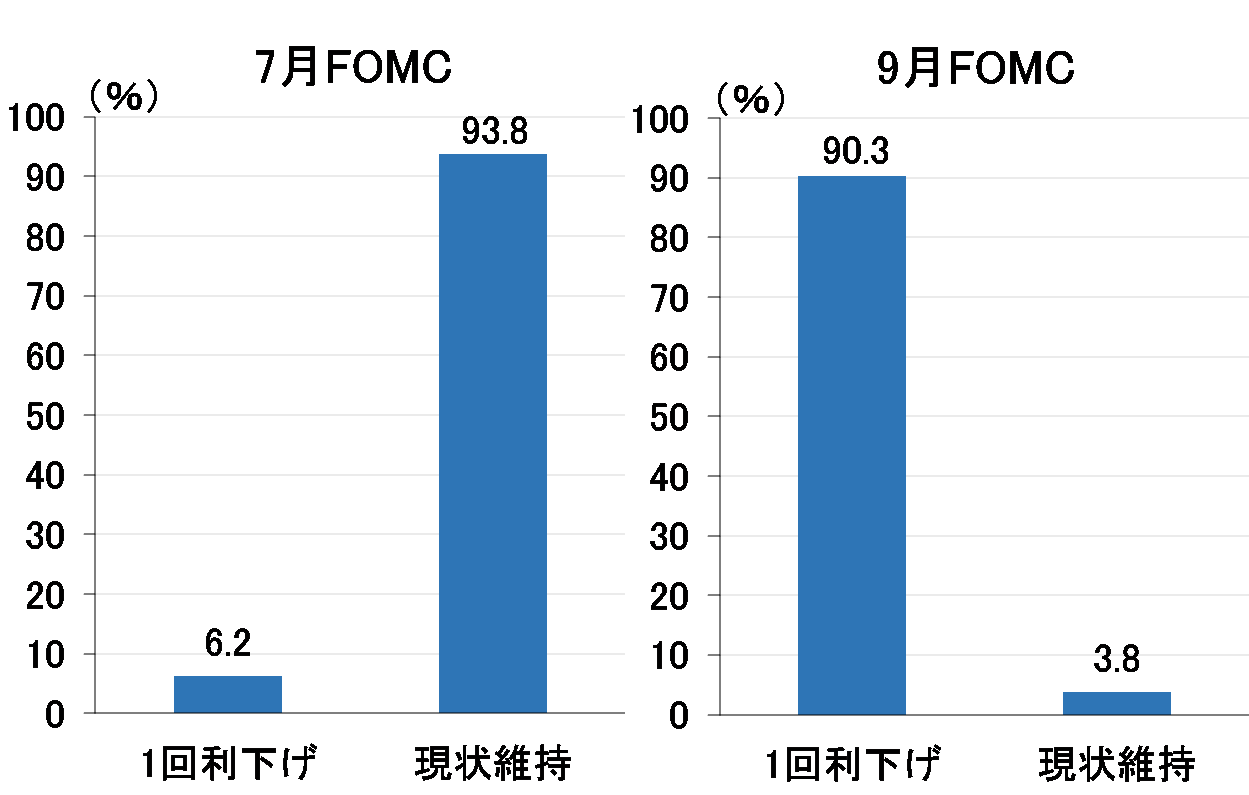

米国市場では、7月雇用統計の下振れやパウエルFRB(米連邦準備制度理事会)議長の議会証言などから、ようやく9月に利下げに転じるという見方が強まっています。金利先物市場が織り込む9月の利下げ確率は、足元9割方まで上昇しています(図表7)。

<図表7 金利先物市場が織り込むFRBの利下げ確率>

(出所)CME(シカゴ・マーカンタイル取引所)、楽天証券経済研究所作成

ここまで市場の織り込みが進めば、よほどのことがない限りそうなるのが米国市場であり、円安に歯止めがかかる可能性が出てきたように思います。

もちろん予断を許すのは危険ですが、7月MPMで国債買い入れの減額計画が発表され、8月下旬のジャクソンホール・シンポジウムではパウエル議長から政策的なメッセージがあるかもしれません。少なくとも仕掛け的な円安が極端に進行するリスクは低下しつつあるように思われます。

(愛宕 伸康)

この記事に関連するニュース

-

植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~(愛宕伸康)

トウシル / 2024年11月20日 8時0分

-

日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~(愛宕伸康)

トウシル / 2024年11月13日 8時0分

-

トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~(愛宕伸康)

トウシル / 2024年11月6日 8時0分

-

見通し実現していけば、金利引き上げ緩和度合い調整=日銀展望リポート

ロイター / 2024年10月31日 13時4分

-

与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)

トウシル / 2024年10月30日 8時0分

ランキング

-

1なぜ「モータースポーツ新会社」設立? GRとは違う「TGR-D」誕生!? トヨタ会長が語る会社分割の狙いとは

くるまのニュース / 2024年11月25日 23時10分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

4薄力粉値上げ=パスタ製品は値下げ―日清製粉ウェルナ

時事通信 / 2024年11月25日 17時23分

-

5「ソニーKADOKAWA連合」、アニメ業界に走る激震 「ソニーにやられた」、買収すれば勢力図は一変か

東洋経済オンライン / 2024年11月26日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください