米日株・ドル/円 相場なだれ多発局面のサバイバル

トウシル / 2024年8月2日 7時30分

米日株・ドル/円 相場なだれ多発局面のサバイバル

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の田中 泰輔が解説しています。以下のリンクよりご視聴ください。

「【米日株/ドル円】相場なだれ 多発局面のサバイバル」

今回のサマリー

●米金利がいよいよ下降サイクル入りかという相場の変曲点に来ている

●この局面は、既存のトレンドに沿う投資・投機ポジション巻き戻しが相場なだれを頻発させやすい

●ドル/円、エヌビディア株の事例は、相場なだれの基本力学、投資家行動を理解する格好の教材

●なだれを生かす短期投資の機動力、中長期トレンド投資のスタンスとは?

頻発する相場なだれ

米国の景気に陰りが出て、いよいよ利下げサイクルが始まるかという局面に来ています。この景気・金利サイクルの変曲点に絡んで、米日株式やドル/円の相場では、価格が急落する「なだれ現象」が頻発しています。その背景は、それまでのトレンドに沿った投資ポジションが、新たな局面への調整を迫られることが指摘されます。

この投資ポジションには投機も含まれます。特に金融引き締めが効いて、景気に陰りが来る間際の投機は、限られた市場に狙い目を集中しがちで、その巻き戻しも厳しいものになる傾向があります。最近は、ドル/円相場の円キャリー取引、すなわち高金利のドルを買い、低金利の円を売って、その金利差とドル/円上昇の二つの妙味を狙うトレードもその一つです。

あるいは、生成AI(人工知能)用半導体チップの盟主エヌビディア(以下、NVDA)の株式相場も、投資・投機入り乱れた相場展開が観察されました。ファンダメンタルな業績トレンドに沿う投資ばかりでなく、高金利環境下で他の銘柄を積極的に買えないがゆえのマネーの集中が起こっていました。

速い相場ラリーでは、急速に含み益を膨らませた投資・投機ポジションが積み上がります。そのことが潜在的な売り圧力を高めていきます。やがて、速すぎ・高すぎの相場にたじろいで新規マネーの流入が細ると、相場の勢いは鈍化します。

何だかもうかりにくくなったという漠然とした不安の中で、利益確定売りが出始めると、買い手が細っている分、相場は下がりやすくなります。そして売りが売りを呼ぶ「なだれ」症状に至ると、利益確定と損切りが入り乱れた売り逃げラッシュになるのです。

相場には古くから、「山高ければ谷深し」という格言があります。そして、地道にリスク投資を積み上げる上げ相場の時間と、リスク回避へ売り逃げが殺到する下げ相場の時間の非対称性については、「上がり百日、下げ三日」という格言があります。ドル/円も、NVDAも、高速ラリーからのなだれという最近の流れは、相場の力学を学ぶ上では格好の教材といえます。

2024年は、NISA(ニーサ:少額投資非課税制度)拡充を受けたキャンペーンに乗って、初めて相場に関わった人も多く、今局面のような相場の乱高下に面食らっている人は少なくないでしょう。ぜひこの機会に、相場のトレンドと波動の力学、相場局面ごとの投資家心理、そして波乱相場を逆利用するサバイバル術を、きちんと学んでいただきたいと考えます。

ドル/円なだれ

ドル/円相場は、基本的に米金利に沿って動くと考えて差し支えありません(図1)。為替相場の短中期変動は通常、ある通貨国と他の通貨国の金利差に沿って動くものとして読みます。しかし、ドル/円については、長年にわたってデフレに苦しんだ日本の金利が底ばったままだったので、米日金利差を計算する必要もなく、米金利だけ見ていればよかったのです。

ドル/円相場を動かす米金利の種類は、局面ごとに変わっていくのが通例です。金利上昇局面の初期から中期は、長期金利、中期金利を見て、投機筋の取引が行われがちです。米政策金利(=短期金利)に先高観が強まると、ドル/円の先高観を相伴います。しかし、政策金利はFOMC(米連邦公開市場委員会)ごとにゆっくり段階的にしか進みません。このため、将来の金利上昇予想を先行的に示す中長期金利が重視されるのです。

しかし、金融引き締めも終盤で、政策金利が十分に高い天井圏に入ると、中長期金利はいずれ到来する金利低下局面を織り込んで、先んじて軟化し始めがちです。しかし、投機筋は、最大限に開いている米日短期金利差(=スワップポイント)の妙味に目線を移します。特に、景況感がしっかりで、短期金利の下げ渋りがはやされる間は、中長期金利の軟化を無視して、ドル/円相場は簡単には下落しないなどと言い出すのが常です。

この局面に生じがちな情報環境の特徴は、ドル/円相場の上昇を追認する声です。円安が持続するという前提を正当化するのです。米日金利差の縮小は限定的とか、国際収支上の需給とか、日本経済の衰退といった声が横行するのは、過去のサイクルでも毎度見られ、「あーまたか」という市場情報の懲りないクセのようなものです。国際収支や日本衰退に関する証拠・データが、相場の変曲点に先行して方向転換することはありません。つまり、それらがたとえ正論であっても、実践上は使えないのです。円相場の転換点に対処するには、金利をシグナルにするしかありません。

まして、相場の転換点は、政策金利の方向転換を待たずに、その思惑段階で先行的に相場なだれとして表れるのがパターンです。最近では、中長期金利ばかりでなく、短期金利からも逆風にさらされるかもしれないという不安が、ドル買い円売りポジションの保有者を次第に浮き足立たせていました。

そこを、日本当局のドル売り円買いの為替介入、トランプ共和党大統領候補の円安けん制発言、岸田政権からの相次ぐ日本銀行政策の正常化(利上げ)発言、そして日銀の金融引き締めへのスタンス傾斜などが連なって、相場なだれを繰り返し誘発しました。

以前は、円安の是正に日本の為替介入は効かない、日銀政策の正常化も効かない、という見方が一般的でした。トランプ氏の円安けん制発言も、以前はほぼ無視されました。それが今になって効くのは、ファンダメンタルズの変化の実質的影響というより、その変化を予見して浮き足立つ投機筋の売り逃げ連鎖によるものです。

図1:米主要金利とドル/円相場

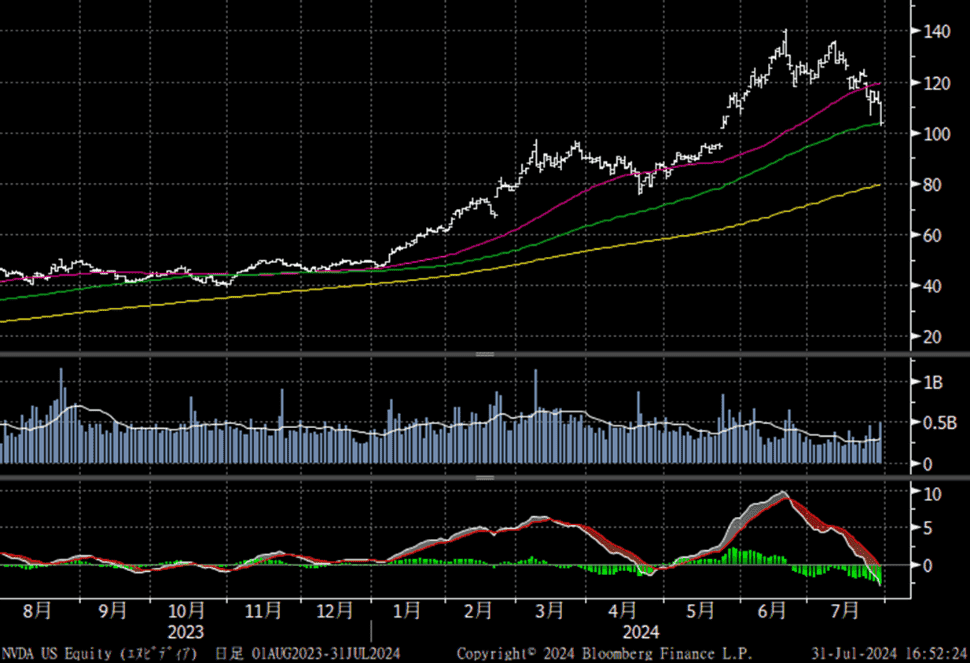

NVDAなだれ

米国で高金利環境が続く中では、通常なら、株式投資を積極的には行うことはできません。しかし、そこに生成AIという大テーマが登場し、相場の救世主になりました。NVDAを軸に、AI関連のビッグテック、半導体、ソフトなどの銘柄が買われ、S&P500種指数など株式全般も一見堅調で活況となりました。

しかし、生成AI相場が中長期の上昇トレンドと見なせても、超高速ラリーになれば、おのずと「山高ければ谷深し」「上がり百日、下げ三日」という基本力学の洗礼を免れなくなります。なだれの発生をピンポイントで予想する技術は存在しません。しかし、「なだれが起こるかもしれない」という警戒は、相場が速く高まるほど、意識を高めて注視していくのが、相場実践の基本です。

NVDAの相場(図2)は、1~2月の高速ラリーに対して、3月足踏み、4月調整を経て、5~6月に再ラリー、7月はその余勢をどこまで追えるかという流れできました。この連載レポートや動画でも、7月を区切りとして、8月には夏枯れ相場という基本リズムをご案内してきました。

また、その中で、なだれが起こるかもしれない兆候として、速すぎるラリー、モメンタム低下、取引高減少、そして主要なテクニカル分析の売りシグナルへの転換リスクが逐次観察され、SNS(交流サイト)などでも、6月下旬から利益確定と押し目買いを繰り返し、徐々にポジションを小さくしていることをご案内してきました。要は、自らの投資ポジションとその回転速度を調整することで、リスク量の軽減を図ることに努めました。

筆者は、「売れ・買え」とか「いくらになる」といった推奨は一切行いません。投資家は、ポジション次第で立場はさまざまであり、自己責任で相場の変化に対処するしかありません。従って、ピンポイント予想は不可能な相場なだれも、その可能性が高まっているかもしれない場合に、留意すべき兆候、自らできることなど技術的な対応術があることを、実地で例示するよう心がけています。

もちろん、私にも失敗はあります。うまくいっても、そんな芸当は専門家にしかできないなどと言われることもあります。しかし、お伝えしたいのは、相場という大海に波浪警報が出ているさなか、転覆を回避して、また波が落ち着き、上げ潮に乗るためには、自らを律して対処するしかないということです。そして、そのための工夫する術があるということを知っていただくだけでも、意味があると考えています。なお、大波に巻き込まれた場合の心理的対応は、トウシル動画で詳述していますので、良かったらご覧ください。

図2:NVDA株(50・100・200日移動平均、取引高、MACD)

8月からの米株展開イメージ

米国株、特にAI・半導体などテック株については、深い相場なだれの後遺症で、上値に残された含み損ポジションの戻り売りが、相場回復への抵抗になります。業績など強い押し上げニュースなどがない限り、自律的な相場リズムとして、回復には一定の時間を要するものです。

8月は、海外投資家が休暇シーズンになることで夏枯れ相場になる季節性があります。このため、しばらくは下値の緩いモタモタ感が残るとイメージしています(相場のアヤなので、予想というより、構えをつくるための私自身のイメージ程度にお考えください)。むしろ調整気味に下値固めしてくれる方が、8月下旬のジャクソンホール会議、NVDA決算をはやす上昇波動を期待できます。

しかし9月は、1年で最も強くダレる季節性が投資家に広く認識されています。それは、通常の年には10月途中まで相場にもたつきを残します。今年は米大統領・議会選挙の目前であり、やはり10月の底値拾いが、11月の選挙後~年末のラリーを狙う最善ポイントかというイメージです。

ここでイメージする展開に、米景気の陰り具合、金利の低下ペースが絡んできます。

- 景気軟化でゆっくりの金利低下なら、株式相場全般が底堅く、テックは上伸しやすい

- 景気堅調持続なら、金利の高止まり感を警戒して、AI・半導体が上値をうかがう

- 景気下降で金利低下加速なら、株は逆業績展開になり得るものの、AI・半導体は相対的に底堅い

この3シナリオは今後のデータ次第です。最近は(1)への安堵(あんど)から、一部(3)の懸念というバランス感覚でした。筆者もそのウエート付けに軸足を置いて、相場に臨んでいます。しかし、(2)も完全に排除できない難しさが今サイクルには残ります。シナリオ一つを決め打ちせずに、柔軟な構えが必要と考えています。

8月からのドル/円と日本株

ドル/円相場は基本的に米金利に沿って動きます。従って米金利の低下ペース次第で円高の程度が決まります。なだれ現象は、相対的に高いコストのポジションの売り逃げ行動による現象であり、利下げ初期までは何度か発生しやすいとみています。米国で2024年内2回の利下げ、2025年に6回以上と見込まれる状況になれば、140円に絡む可能性が出てくるかとみています。

日本株は「米国株×ドル/円」の相乗作用で影響を受けます。最悪のケースは(3)の米景気下降、利下げペース加速です。米株の逆業績展開の下落と円高がダブルで圧迫要因になるリスクが生じます。日本株相場は自律性が乏しいため、現時点では、米経済・金利のシナリオ(1)~(3)が定まらず、日本株の先行きのシミュレーションも方向が定まらずにいます。

従って、2024年後半は、為替は円高寄り、日本株は腰を据えずに是々非々対応かという構え方をイメージしています。

相場なだれのサバイバル

米金利サイクルの変曲点という相場のメジャー転換になり得る場面でなだれは頻発しがちで、逃げ遅れて含み損ポジションを抱えると、頭はその事後処理に追われます。仕方ないとあきらめて、相場を見なくなると、さらに厳しいリスクに見舞われる恐れもあります。

そのため、当レポートで指摘したなだれの兆しには、フットワーク軽くリスク回避する姿勢が必須です。リスク回避に成功して、ポジションを軽くできれば、その後の相場の下げも上げもどう買い参入できるかという目線に絞れるので、データ・情報の解釈の仕方も焦点を定めやすくなります。相場なだれを回避する売り、押し目から相場の挽回リズムの醸成を待っての買い参入という対応は、機動力を駆使する短期投資の基本です。

とはいえ、中長期でじっくり構えたい投資家の方が実数ははるかに多いでしょう。NISAなどで初めて投資する方なら、今回のような下げに直面して、相場は恐いと尻込みしたくなるかもしれません。

しかし、中長期投資においては、中長期トレンドに沿って、大きな押し目こそが有利な買い場といえます。従って、相場の下げが短期的な波動のアヤか、ファンダメンタルズに沿うメジャーな調整か、その性質を正しく理解することが第一歩。その上で、通常のサイクル転換であれば、押し目の深度に応じた買いを淡々と実行するのみ。恐れるには及びません。

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

-

NYダウ最高値だが製造業は世界的に不振、年末対策は?(窪田真之)

トウシル / 2024年11月25日 8時0分

-

米国株 エヌビディア決算ついに発表 ここからのAI相場

トウシル / 2024年11月22日 7時30分

-

一時「1ドル155円」に迫るも、トランプ氏勝利による〈円安〉は終了の兆し…過去2年連続で米金利“下落”の年末相場、今年はどうなる?【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月12日 6時15分

-

米追加利下げでドル/円は152円まで円高。これからの個人投資家のドル/円戦略は?

トウシル / 2024年11月8日 10時22分

-

与党大敗、日経平均どうなる?円安で株安、さらなる円安ある?(窪田真之)

トウシル / 2024年10月28日 8時0分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

3みずほ「楽天カードに出資」に透ける将来への布石 サービス協業や業務連携だけにとどまらない

東洋経済オンライン / 2024年11月25日 7時30分

-

4トヨタ『ランドクルーザー』リコール…ドライブシャフト不良、走行不可能になる恐れ

レスポンス / 2024年11月24日 18時30分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください