日本の景気は堅調~なぜ日銀が利上げすると米景気が怪しくなるのか~(愛宕伸康)

トウシル / 2024年8月21日 8時0分

日本の景気は堅調~なぜ日銀が利上げすると米景気が怪しくなるのか~(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日本の景気は堅調~なぜ日銀が利上げすると米景気が怪しくなるのか~」

なぜ日銀が利上げするときはいつも米景気が怪しくなるのか?

米国では2022年3月に利上げが開始され、2年半がたとうとしています。金融政策は1年半から2年で景気に最も効果が表れます。今回は新型コロナ対策による余剰貯蓄、人手不足の長期化、住宅ローンの大半が固定金利の契約だったことなどが影響し、米景気は依然堅調を持続していますが、雇用統計はそろそろ景気悪化の兆候を示し始めています。

日本銀行の引き締めはFRB(米連邦準備制度理事会)の利上げから1~2年遅れるのがいつものパターンです。1999年6月にFRBが利上げを開始した1年2カ月後の2000年8月、日銀はゼロ金利を解除し、利上げしました。2004年6月にFRBが利上げを開始した1年9カ月後の2006年3月に日銀は量的緩和を解除し、2年1カ月後の7月に利上げしました。

今回も、日銀がマイナス金利を解除したのは、2022年3月にFRBが利上げを開始してからちょうど2年後の2024年3月でした。日銀の金融引き締めがいつも米国経済の不確実性の高まりの中で行われるのは、ある意味日銀の宿痾(しゅくあ)と言えるかもしれません。

つまり、日銀にとって最大のリスクは、国内経済ではなく、米国経済ということになります。国内経済は、いくつかのデータや過去の経験則に照らすと強い、もしくはこれから強くなると見込まれます。なぜそう考えるのか、以下で簡単に見ていきましょう。

強かった2024年4-6月期の実質GDPと2024年度見通しの本当の強さ

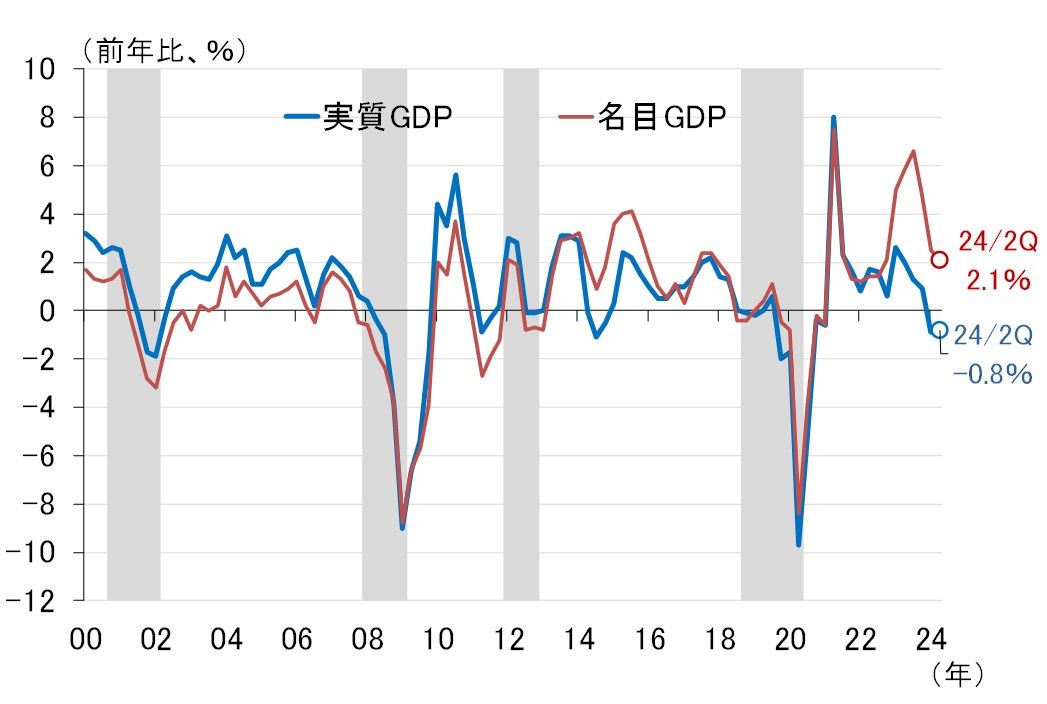

日本経済が強いとみる理由の一つ目はGDP(国内総生産)です。8月15日に内閣府が公表した2024年4-6月期の実質GDP(1次速報値)は前期比0.8%(前期比年率3.1%)と、予想を上回る強い結果となりました。心配された消費も前期比1.0%と5四半期ぶりの増加となっています。

大きな流れを見るために、実質と名目のGDPの前年比を確認すると(図表1)、実質GDPはまだマイナス0.8%ですが、強かった前年の裏という面もあり、7-9月期からはプラスに転じることが見込まれます。名目GDPは2.1%と引き続きプラスを維持しています。

図表1 日本のGDP

出所:内閣府、楽天証券経済研究所作成

4-6月期の結果が出たことを受け、筆者は2024年度の実質GDP成長率見通しを前年比0.7%に修正しました。数字自体はさほど強くないように見えますが、実はそうではありません。なぜなら「ゲタ」がマイナス0.7%だからです(ゲタの詳細は7月3日配信「日銀にまた逆風~「ゲタ」に変化、7月「展望レポート」24年度成長率見通しは下振れ必至 ~」を参照)。

すなわち、2024年1-3月期が前期比年率マイナス2.3%となり、2024年度がマイナス0.7%という低い発射台からのスタートとなったため、実勢を見るにはこのゲタを除いた伸び率を見る必要があります。これを風速と言いますが、2024年度の風速は1.4%(見通しの0.7%からゲタのマイナス0.7%を差し引いた値)であり、かなり強いことが分かります。

名目・実質賃金が大幅に上振れ

4-6月期のGDP統計では、雇用者報酬も強い結果となりました。雇用者報酬とは賃金指標の一つで、正社員や短時間労働者などに支払われた給料や賞与に加え、雇い主負担分の社会保険料などを含めた労働者側へ分配金です。

その雇用者報酬が4-6月期は前年比3.8%となり、物価変動の影響を除いた実質雇用者報酬も前年比0.8%と、2021年7-9月期以来11四半期ぶりのプラスとなりました。

厚生労働省が発表している毎月勤労統計調査でも、6月の賃金指数(現金給与総額)は前年比4.5%と高い伸びとなり、実質賃金指数(同)も前年比1.1%と、2年3カ月ぶりにプラスとなりました。

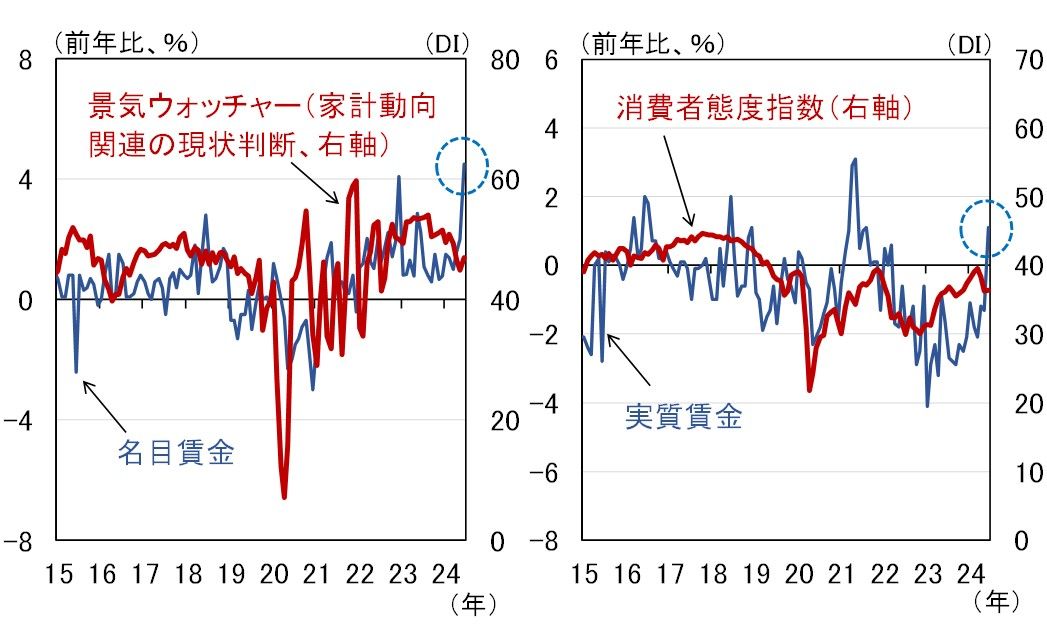

図表2は、左が景気ウオッチャー調査の「家計動向関連」現状判断DIと名目賃金指数の前年比、右側が家計動向調査の「消費者態度指数」と実質賃金指数の前年比です。

景気ウオッチャー調査は小売店など事業者側に聞いた指標で、売り上げに直結する名目賃金との相関が高い一方、消費者態度指数は家計に聞いた指標で、インフレを加味した実質賃金との相関が高いことが図から分かります。

図表2 マインド指標と賃金

出所:厚生労働省、内閣府、楽天証券経済研究所作成

足元名目でも実質でも賃金指数が上振れており(図中、青い点線の囲み)、7月以降もある程度高い伸びで推移することが見込まれることから、今後8月月初のような市場の急変動がなければ、いずれのマインド指標も改善していくことが予想されます。

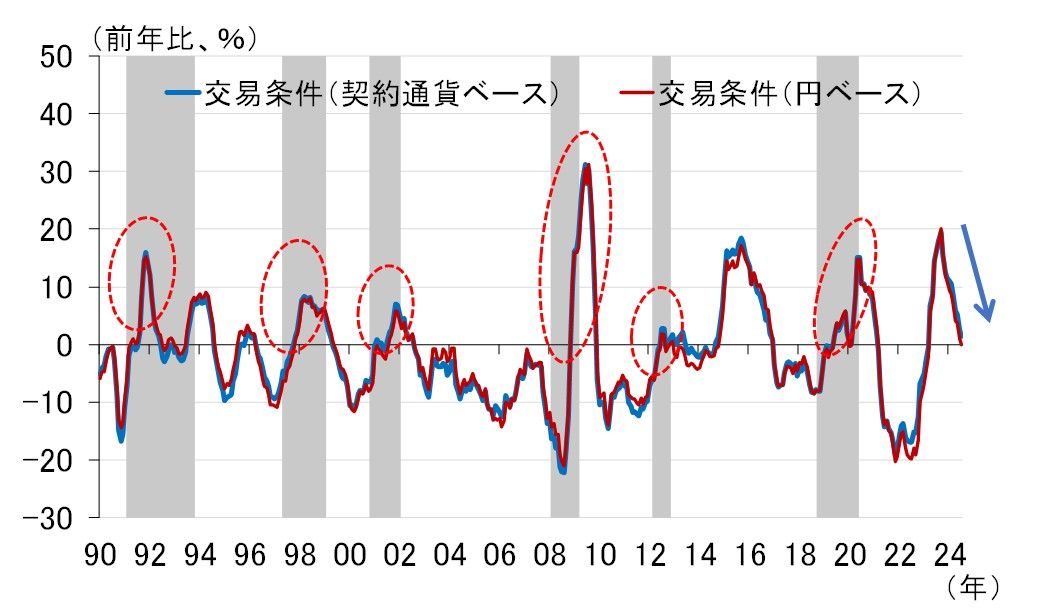

交易条件の悪化は景気が強い証拠

交易条件も典型的な景気拡大期のパターンを示しています。交易条件とは、貿易での稼ぎやすさを示す指標のことで、それが改善すると貿易環境が良くなっていること意味します。図表3は、輸出物価を輸入物価(いずれも契約通貨ベース)で割って作成した交易条件の前年比です。

図表3 日本の交易条件

出所:日本銀行、内閣府、楽天証券経済研究所作成

図中のシャドーが景気後退期ですが、景気後退期には決まって交易条件が改善していることが見て取れます(赤い点線の囲み)。これは、景気後退期には輸入物価が輸出物価より速いペースで下落するからですが、足元はその逆、つまり輸入物価が輸出物価より速いペースで上昇し、交易条件が悪化するという、景気拡大期の典型的なパターンとなっています。

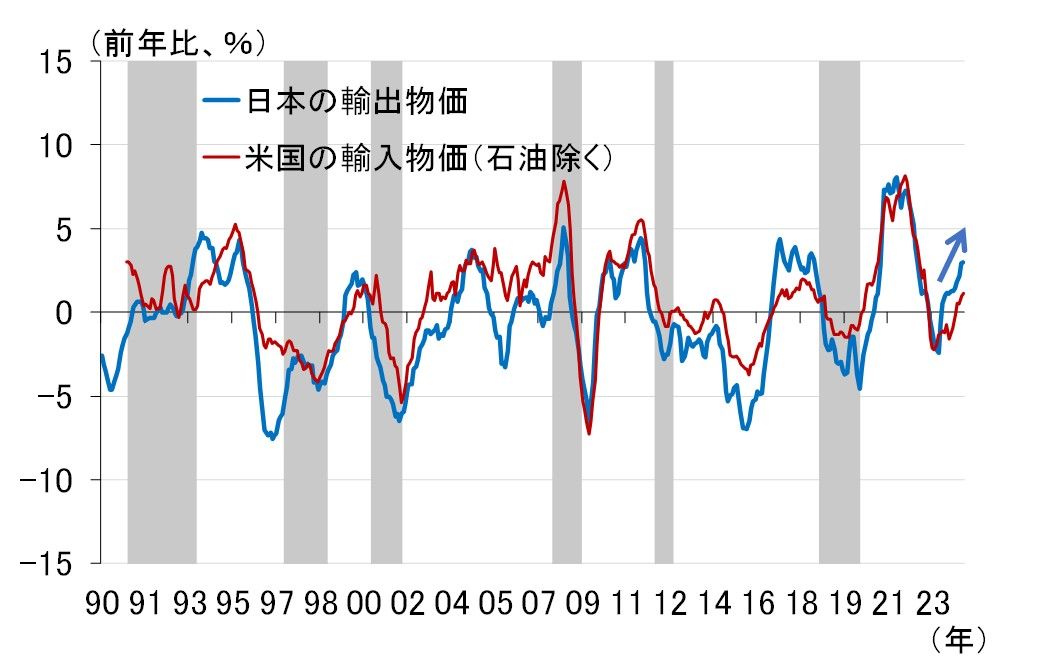

日本の輸出物価は貿易相手国の輸入物価

交易条件の分子である輸出物価からも前向きな情報が得られます。日本の輸出物価は、貿易相手国から見れば輸入物価です。例えば、日本の輸出物価と米国の輸入物価を比べると、かなり相関していることが分かります(図表4)。

図表4 日本の輸出物価と米国の輸入物価

出所:日本銀行、BLS(米労働省労働統計局)、内閣府、楽天証券経済研究所作成

日本の輸出に占める米国向けのウエートが高いことから、このような図が描けるわけですが、重要な点は、日本の景気後退期に米国の輸入物価と日本の輸出物価の伸びが、ともに低下している点です。足元を見ると、それとは逆パターン、つまり両者が上昇傾向にあることが分かります。

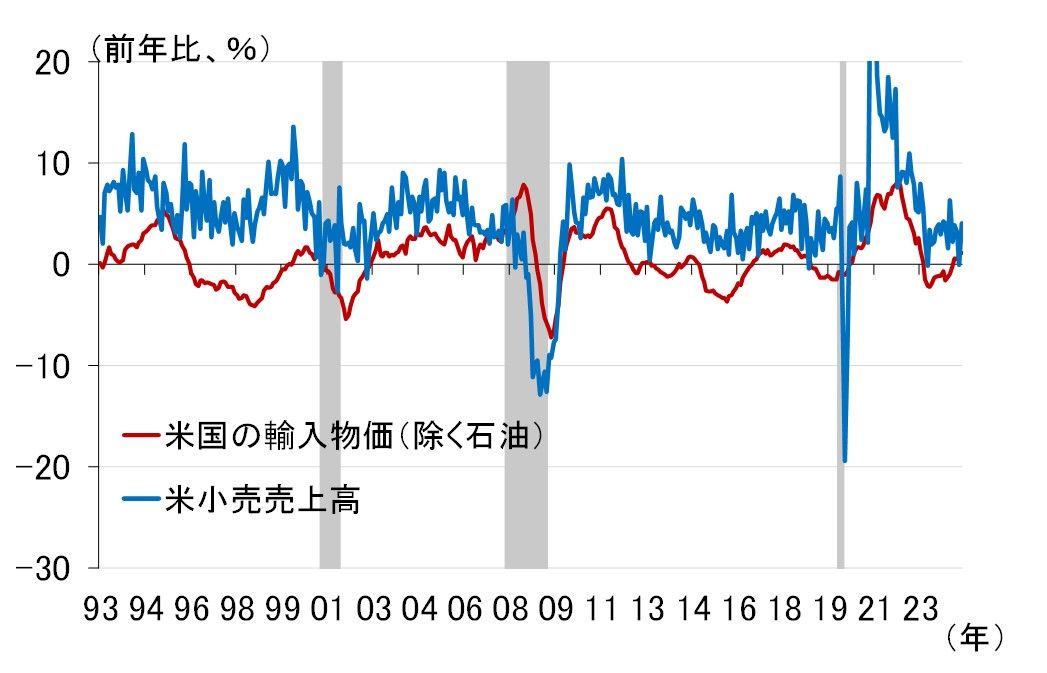

米国の輸入物価上昇は消費堅調の表れ

輸入物価はその国の内需(特にウエートの高い消費)によって変動すると考えるのが一般的です。図表5は、米国の輸入物価と小売売上高の前年比ですが、確かに両者は緩やかですが連動しているように見えます。

図表5 米国の輸入物価と小売売上高

出所:米商務省、BLS(米労働省労働統計局)、NBER(全米経済研究所)、楽天証券経済研究所作成

足元の動きを見ると、今のところは消費が堅調に推移する下で輸入物価が上昇に転じているように見えます。8月15日に発表された7月の小売売上高も前月比1.0%(前年比4.0%)と、市場予想の0.3%を大きく上回り、市場はポジティブに反応しました。

ただ、7月の堅調な数字は安売りセールが寄与したとの声も多く、消費の地合いはそれほど強くないかもしれません。今後、消費の増勢が弱まり、輸入物価が再び下落に転じるようなことになれば、また景気後退懸念が強まることが予想されます。雇用統計と並び、小売売上高の動向も注視していく必要があります。

(愛宕 伸康)

この記事に関連するニュース

-

2024年12月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月8日 9時35分

-

2025年の日経平均が最高値を更新する2つの理由 「割り負けていた内需系企業の逆襲」の期待も

東洋経済オンライン / 2024年12月31日 15時0分

-

2025年、世界経済と金融市場のキーワードは「緩やか」 一方、トランプ政策次第でどう変わる? 楽天証券経済研究所・愛宕伸康氏に聞く

Finasee / 2024年12月26日 12時30分

-

「2025年の日本経済」見通し【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月23日 15時35分

-

焦点:日銀、中立金利「1%に届かない」見方も 経済・物価の加速弱く

ロイター / 2024年12月19日 19時29分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

-

4理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

5なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください