米FOMC前に確認したいポイントを整理。「景気」と「政治」に揺れる米国株の行方は?(土信田雅之)

トウシル / 2024年9月13日 8時0分

米FOMC前に確認したいポイントを整理。「景気」と「政治」に揺れる米国株の行方は?(土信田雅之)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「米FOMC前に確認したいポイント整理~「景気」と「政治」に揺れる米国株の行方は?~(土信田 雅之)」

米国では、来週の17日(火)~18日(水)にかけてFOMC(米連邦公開市場委員会)が開催され、9月相場のヤマ場を迎えます。

市場関係者が注目するイベントであるだけに、足元の株式市場も先週6日(金)に公表された米8月の雇用統計や、今週11日(水)公表の米8月CPI(消費者物価指数)といった経済指標をはじめ、10日(火)に行われた米大統領選挙の候補者同士のTV討論会などの材料を消化しながら、FOMCに備えるような動きとなっています。

そこで今回のレポートでは、こうした材料の動向を確認しつつ、FOMCに向けてのポイント整理をしたいと思います。

先週の米雇用統計と今週の米CPIから読み取れるもの

まずは、先週末6日に公表された米8月雇用統計について確認します。

<図1>米8月雇用統計の結果概要

米雇用統計の結果を受けた6日の米国株市場は、ダウ工業株30種平均が前日比で1.0%安、S&P500種指数が同1.7%安、ナスダック総合指数が同2.5%安と、主要株価指数がそろって下落で反応しました。

ただ、上の図1を見ても分かるように、非農業部門雇用者数は市場予想を下回ったものの、失業率はほぼ市場予想通り、平均時給(前年同月比)も予想を上回るなど、実際のところは強弱まちまちで、ネガティブサプライズと呼べるほどの悪い内容ではなかったといえます。

また、こちらのレポートでも指摘していますが、今回の雇用統計の結果を受けてスタートした米国株市場では、NYダウが上昇して始まり、一時4万1,000ドル台に乗せる場面を見せるなど、当初は雇用統計の結果を好感していた印象があります。

その後は下落に転じたわけですが、こうした値動きの背景としては、こちらのレポートでも指摘しているように、当初は「雇用統計の結果自体はしっかりしていた」ということを好感し、株高で反応したものの、時間の経過とともに、「確かに堅調な結果だったが、景気後退懸念を払拭するほどの強さではない」ことや、「来週開催されるFOMCで、利下げ幅を拡大させるほど悪いわけでもない」という微妙な見方が強まってきたことが考えられます。

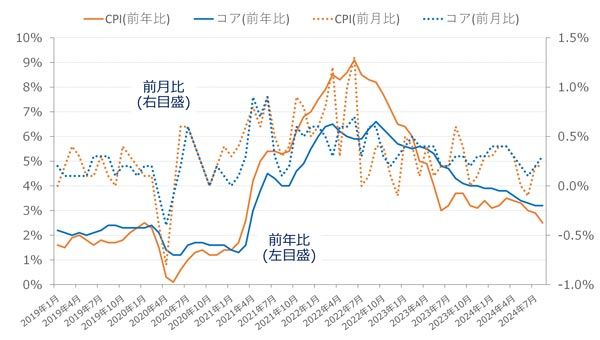

続いて、今週11日(水)に公表された米8月CPIについても見ていきます。

<図2>米CPIの結果推移

今回発表された8月分のCPIの結果は、前年比で2.5%上昇、前月比では0.2%上昇となりました。また、食品とエネルギーを除くコア指数では、前年比で3.2%上昇、前月比で0.3%上昇となりました。

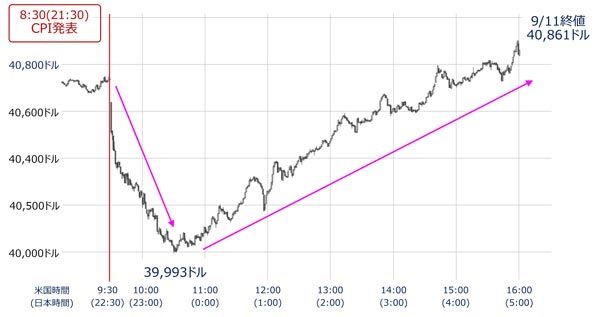

基本的にはおおむね市場の予想通りだったので、先ほどの雇用統計と同様にサプライズはなかったのですが、これを受けた米国株市場は下落でスタートし、一時前日比で700ドル安、節目の4万ドル割れまで下げる場面がありました。

<図3>米NYダウの1分足の動き(2024年9月11日)

コア指数の前月比がわずかに上昇したことが警戒され、FOMCでの利下げ幅拡大期待が後退したことが下落の要因とされていますが、その後のNYダウは持ち直してプラスに転じる展開となっています。

つまり、今回の米雇用統計とCPIの結果と株市場の反応を見ると、「来週のFOMCをにらんで、一部では0.5%への利下げ幅の拡大を期待しているフシがある」ということが読み取れます。別の言い方をすれば、それだけ米国景気への不安が根強いことを意味しています。

FOMCはどうなる?市場でくすぶる追加利下げ期待と景気不安

こうした流れを受けて迎えるFOMCですが、

(1)利下げ幅が0.25%か、それとも0.5%なのか

(2)仮に今回が0.25%の利下げだった場合、次回以降の利下げ姿勢はどうなのか

(3)その根拠となるFRB(米連邦準備制度理事会)の景気認識はどんな感じなのか

の三つが注目点になると思われます。

(1)については、先ほどの米経済指標の結果を踏まえると、現時点では利下げ幅が0.25%になるという見方が優勢のようです。米国の景気に対する見方も、「意外としっかりしている派」と「思ったよりも悪化している派」で割れていることもあり、いったん0.25%の利下げを実施して様子を見るという姿勢が最適解かもしれません。

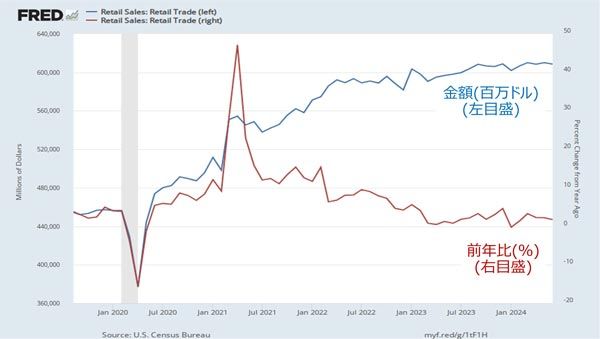

ただし、FOMC初日の17日(火)には米8月の小売売上高が発表されます。下の図4は、その米小売売上高の金額と前年比の増減の推移を示していますが、ここ1年ぐらいは伸び悩んでいる状況が続いています。今のところ、目立った減速は見られませんが、今回の結果が予想以上に落ち込んでしまった場合には、0.5%への利下げ幅拡大観測が再び高まるかもしれません。

<図4>米小売売上高の推移

ちなみに、来週は19日(木)に物流大手のフェデックス(FDX)が決算を発表する予定です。下の図5はそのフェデックスの日足チャートですが、決算発表のタイミングで株価が大きく動く傾向があります。

景気が悪くなると、「ヒト・モノ・カネ」の流れが滞るというリクツから注目される場面があるかもしれません。

<図5>米フェデックス(FDX)の日足チャート(2024年9月11日時点)

討論会はハリス候補に軍配?「オクトーバー・サプライズ」にも注意

また、米国では11月5日の大統領選挙に向けた動きも注目されます。今週の10日(火)(日本時間11日(水))には、米大統領選挙における候補者同士のTV討論会が行われました。

この討論会を終えた両者の評価は、全体的には民主党候補のハリス氏が優勢となっています。

共和党のトランプ候補への対策をしっかり練ってきた印象が強いほか、ハリス氏の泣き所とされる移民問題や増税政策の話をうまくかわし、さらに、支持者に向けた発言が多かったトランプ氏に対して、米国民全体に向けてのメッセージを軸に発言したことなどが功を奏したといえそうです。

とりあえず、「最初の関門」を無事に突破したハリス氏ですが、株式市場では、いわゆる「ハリス・トレード」の意識が台頭しなくもないですが、討論会では具体的な政策にあまり触れていなかったことや、まだ曖昧な部分も多く、現状では、環境関連やクリーンエネルギー関連など、バイデン政権のスタンスに沿ったものにとどまることが想定され、市場全体を動かすほどの盛り上がりになりにくいことが考えられます。

また、今後の政策が見えてくる段階では否定的な意見が出てくることもありそうです。

それにちなんでいうと、米大統領選挙には「オクトーバー・サプライズ」というジンクスにも注意しておく必要があります。オクトーバー・サプライズとは、11月の投票日前の10月に選挙戦に影響を与える話題や材料が出てくるというものです。

例えば、2016年の時には、優勢に選挙戦を進めていた当時のヒラリー・クリントン候補の国務長官時代の「私用メール問題」が浮上したのが10月のタイミングで、FRBが捜査を再開する動きが出てきたことがトランプ氏に敗北する原因になったとされているほか、2012年の時には、10月下旬に米国を襲ったハリケーン(サンディ)に対するオバマ大統領の災害対応が評価されたことが追い風となって再選につながったとされています。

従って、ハリス氏がこのままの勢いを継続できるかは油断できない状況であるといえます。

結局は米国の景気次第の展開が続く

これまで見てきた状況を踏まえると、米国の景気に対する警戒感は根強く、FOMCを通過後も引き続き景況感に左右される相場展開が続き、今後発表される経済指標をはじめ、スケジュール的には、来月半ばから本格化する企業決算シーズンで確認しながら推移することになりそうです。

(土信田 雅之)

この記事に関連するニュース

-

トランプトレードの賞味期限は?両立難しい株高と金利高。相場の味方「ハネムーン期間」は100日(土信田雅之)

トウシル / 2024年11月15日 8時0分

-

米株最高値、日本株堅調。当確後のトランプトレードどこまで?気になる金利上昇とイーロン・マスクのポジション(土信田雅之)

トウシル / 2024年11月8日 8時0分

-

[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~

トウシル / 2024年11月5日 12時20分

-

与党大敗後の日経平均上昇はもう限界?米大統領選と米国株を総点検!(土信田雅之)

トウシル / 2024年11月1日 8時0分

-

衆議院総選挙、与党過半数割れ!マーケットはどう受け止める?~11月の経済イベント動向もチェック!~

トウシル / 2024年10月28日 13時0分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

-

3ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

-

4セブンが外資に買収されれば「買い物難民」が続出する…「9兆円対抗策」を経済界が固唾をのんで見守るワケ

プレジデントオンライン / 2024年11月25日 9時15分

-

5〈米大統領選挙〉トランプ圧勝の衝撃…米国民が“スキャンダルまみれの大統領”を選んだ合理的な理由【経済の専門家が考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月25日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください