FRBの9月利下げは0.5%?日銀の次回利上げは12月か(愛宕伸康)

トウシル / 2024年9月18日 8時0分

FRBの9月利下げは0.5%?日銀の次回利上げは12月か(愛宕伸康)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「[動画で解説]FRBの9月利下げは0.5%?日銀の次回利上げは12月?」

9月にFRBは利下げ転換、日銀は現状維持

今週は、9月17~18日にFRB(米連邦準備制度理事会)のFOMC(米連邦公開市場委員会)が、9月19~20日に日本銀行のMPM(金融政策決定会合)が開催されます。市場の見方は、FRBは利下げ、日銀は現状維持。筆者も同じです。ただ、FRBの利下げに関しては、幅が0.25%になるのか0.5%になるのかで、市場の見方が割れています。

その差は、結局、インフレ再燃リスクが残る中で、FRBの雇用悪化に対する危機感がどのくらい強いかに依存するわけですが、BIS(国際決済銀行)が2024年9月の四半期報告書(BIS Quarterly Review, September 2024)で指摘するように、政策金利の引き下げ余地を安易に使うべきでない、というのが中央銀行の普通の考え方です。

ましてや以下で見る通り、米国のいくつかのマクロ経済指標はインフレ再燃リスクが決して低くないことを示しています。景気後退に向かう決定的な証拠がない限り、0.25%の利下げからスタートするのが適切だとみていますが、はたしてFRBがどう判断するのか。結果を待つことにしましょう。

決して低くない米国のインフレ再燃リスク

以下では、簡単に米国のインフレ関連指標を俯瞰(ふかん)しておきます。まず、CPI(消費者物価指数)から(図表1)。

図表1 米国の消費者物価指数

8月の米国のCPI(食品およびエネルギー除く)は前年比3.2%と、前月から横ばいとなりました。財はマイナス1.9%まで下落していますが、ウエートの高いサービスが4.9%と高止まっています。

このままサービス価格が高止まりを続け、今後、財の価格が持ち直しに転じるようなことになれば、物価目標2%への収束は、相当後ずれする、もしくはCPIの伸び率が再び拡大に転じるリスクがあります。

財の価格は、PPI(生産者物価指数)と同じような動きをしますが、それらはISM(米サプライマネジメント協会)製造業景況感指数と緩やかな相関があります(図表2)。そのISM製造業景況感指数には3年程度の周期性があり、利下げ効果が発現すれば、今後回復トレンドに移行する可能性があります。

図表2 米国のISM製造業景況感指数と生産者物価および消費者物価の「財」

出所:BLS、BEA、Bloombergなどの資料を基に、楽天証券経済研究所が作成

GDP(国内総生産)ギャップもプラス幅を拡大しています。図表3は、CBO(米議会予算局)の算出するGDPギャップと、CPI(食品およびエネルギー除く)とFRBが物価目標の対象とするPCE(個人消費支出)デフレーター(食料およびエネルギー除く)の前年比です。

図表3 米国のGDPギャップと物価指標

出所:CBO、BLS、BEAなどの資料を基に、楽天証券経済研究所が作成

これを見ると、GDPギャップは2024年4-6月期から2四半期続けて1%を超えており、マクロ経済の需給バランスは明らかにインフレ方向に傾いています。

マネーストック(M2)もプラスに転じています(図表4)。米国のマネーストックは2022年12月から前年割れとなっていましたが、2024年4月からプラスに転じ、直近の7月は前年比1.3%まで増加幅が拡大しています。

図表4 米国のマネーストックと消費者物価

出所:FRB、BLS、BEAなどの資料を基に、楽天証券経済研究所が作成

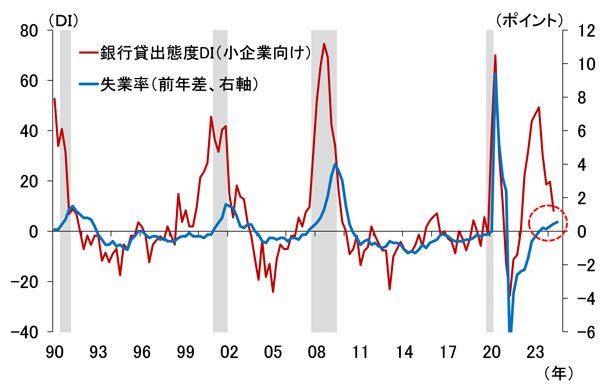

このように、インフレ再燃リスクは決して低くはないわけですが、一方で雇用環境が景気後退寸前まで悪化しているのも事実です(図表5)。こうした難しい局面では、最初から利下げを大盤振舞いするのではなく、0.25%から慎重にスタートし、雇用環境が顕著に悪化する兆候がうかがわれた段階で、大幅利下げに踏み切るというのが、適切な政策運営ではないかとみています。

図表5 米国の失業率と銀行の貸出態度

出所:FRB、BLS、BEAなどの資料を基に、楽天証券経済研究所が作成

日銀の9月金融政策決定会合は現状維持、次回利上げは12月

一方の日銀ですが、9月19~20日に開催されるMPMでは、市場の見通しと同様、現状維持が決定されるとみています。7月に追加利上げを実施したばかりであることや、その後不安定化した金融市場の動向を当面は見極めたいとの姿勢を示していることがその背景です。

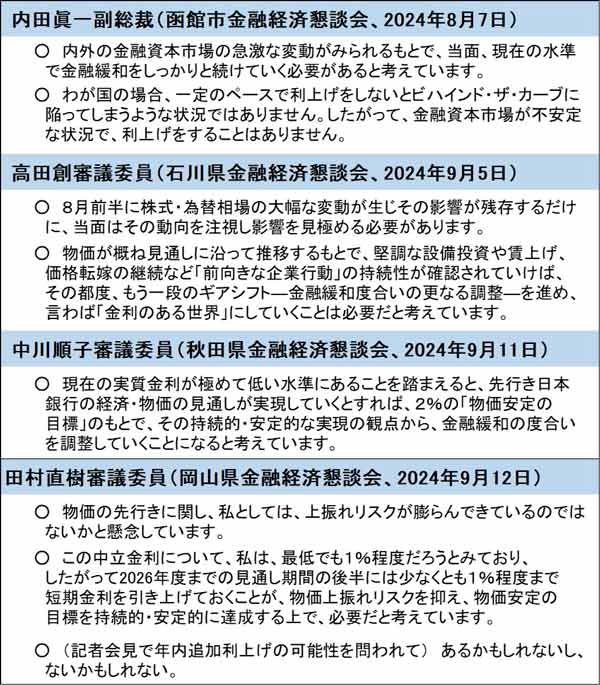

ただし、8月以降の政策委員の発言を見ると(図表6)、「展望レポート」で示された見通しが実現していくとすれば、引き続き金融緩和度合いを調整していく(利上げする)という基本姿勢に変化はなく、経済指標、なかでも賃金指標が強含んでいることなどから、年内にもう一度利上げが実施される可能性が高いとみています。

図表6 8月以降の日銀政策委員の講演での発言

タイミングは、FRBの利下げ転換とその影響、自民党総裁選とその後の政治日程、米大統領選の結果などを見極めた後の12月MPM(18~19日)と考えるのが自然でしょう。

既往の円安や賃金上昇の物価への転嫁状況を、12月短観(12月13日発表)や1月支店長会議に向けた企業ヒアリングで確認でき、「展望レポート」の出るタイミング(1月、4月、7月、10月)とずらすことで、「展望レポート」のたびに無用の思惑が出るのを防ぐ効果もあります。

気になるのは、「一般会計歳入歳出概算」の閣議決定のタイミングと重なること。政治日程や金融市場の落ち着きいかんでは、10月MPM(30~31日)の可能性もゼロではないとみています。

(愛宕 伸康)

この記事に関連するニュース

-

氷見野日銀副総裁、1月金融政策決定会合の焦点は利上げを行うかどうか(愛宕伸康)

トウシル / 2025年1月15日 8時0分

-

【米ドル円】東京海上アセットマネジメントが注目…1月第3週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月13日 7時0分

-

2025年、日銀は政策金利を0.75%へ~そのとき長期金利と日銀財務はどうなるか~

トウシル / 2025年1月8日 8時0分

-

新たな段階に入ったFRB、不確実性に迷い込んだ日銀~為替を揺らす中央銀行~(愛宕伸康)

トウシル / 2024年12月25日 8時0分

-

求められる日米中銀総裁の対話力~12月金融政策のチェックポイント(愛宕伸康)

トウシル / 2024年12月18日 8時0分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

-

4【株価はどう動く?】「トランプバブル相場」の米国、株価の上値が重い日本

財界オンライン / 2025年1月15日 7時0分

-

5新日本海フェリー「新造船」を2025年就航へ “日本最速”の現行船を置き換え

乗りものニュース / 2025年1月15日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください