株と金(ゴールド)、同時最高値の謎

トウシル / 2024年9月24日 7時30分

株と金(ゴールド)、同時最高値の謎

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]株と金(ゴールド)同時最高値の謎」

株と金(ゴールド)が同時に最高値更新

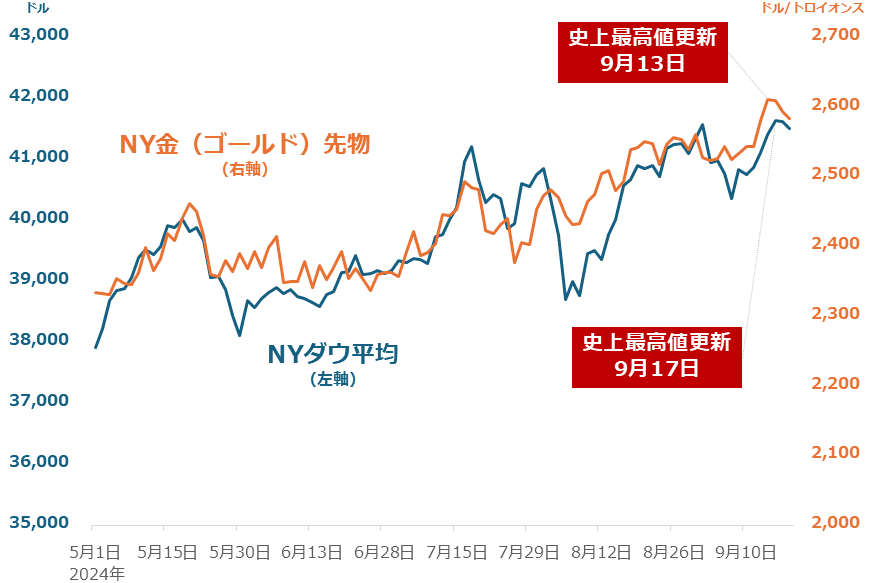

金(ゴールド)の国際指標の一つであるニューヨーク(NY)金先物相場は足元、2,600ドル近辺という歴史的な高値圏で推移しています。9月18日のFOMC(米連邦公開市場委員会)直後、2,620ドル台に達する高騰劇も見られました。(本レポートで述べている金(ゴールド)は、いずれもドル建てです)

図:NYダウ平均とNY金(ゴールド)先物の推移(2024年5月1日~9月18日)

NY金先物は6月下旬に騰勢を強め始めました。今年4月以降続いていた2,350ドルを中心としたプラスマイナス50ドル程度のレンジ相場を上抜ける上昇が見られたのが、このころでした。

6月下旬といえば、米国で5月の個人消費支出(PCEデフレーター)(前年同月比)がやや弱い内容となり、米国の金融政策に関わる要人の一人が「金融政策が機能し、インフレが徐々に沈静化しつつある」と発言したタイミングです。

続いて、7月5日に発表された6月の米雇用統計、同11日に発表された6月の米CPI(消費者物価指数)などが前月の数値をやや下回り、「強すぎない米国の経済指標」が、同国のインフレ鈍化を連想させ、利下げの必然性を高めました。

こうした動きを受け、米10年債利回りや、複数の主要国通貨に対する米ドルの強弱を示すドル指数が低下傾向を鮮明にし、これをきっかけに、金(ゴールド)がさらに騰勢を強めました。

そして、8月23日のジャクソンホール会合で、パウエルFRB(米連邦準備制度理事会)議長が「政策を調整する時が来た」と述べたことがきっかけとなり、一気に利下げムードが強まりました。これを受け、ドル安観測が強まり、世界共通の通貨という共通項を持っている金(ゴールド)が、そのドル安をきっかけとした上昇圧力を受けて上値を伸ばしました。

振り返ると、このおよそ3カ月間、米国の利下げ観測・実施を材料とし、史上最高値を更新してきたことが分かります。ウクライナ情勢や中東情勢の悪化をきっかけとした「有事ムード」起因の上昇圧力も存在しましたが、上昇劇は直接的には利下げがもたらす「代替通貨」起因の上昇圧力によって起きたと考えられます。

株との「順相関」が示す市場の複雑化

以前の「株と金(ゴールド)がほぼ同時に最高値更新!」で述べたとおり、利下げは、個人や企業の資金調達を促す、景気回復期待を強める要因でもあるため、株高の一因といえます。

これに似た「金利低下」は、景気が冷え込みつつあることを示す、自然発生する過程や結果です。本レポートで述べている利下げが、金利低下と異なる、中央銀行による人為的な操作である点に留意する必要があります。

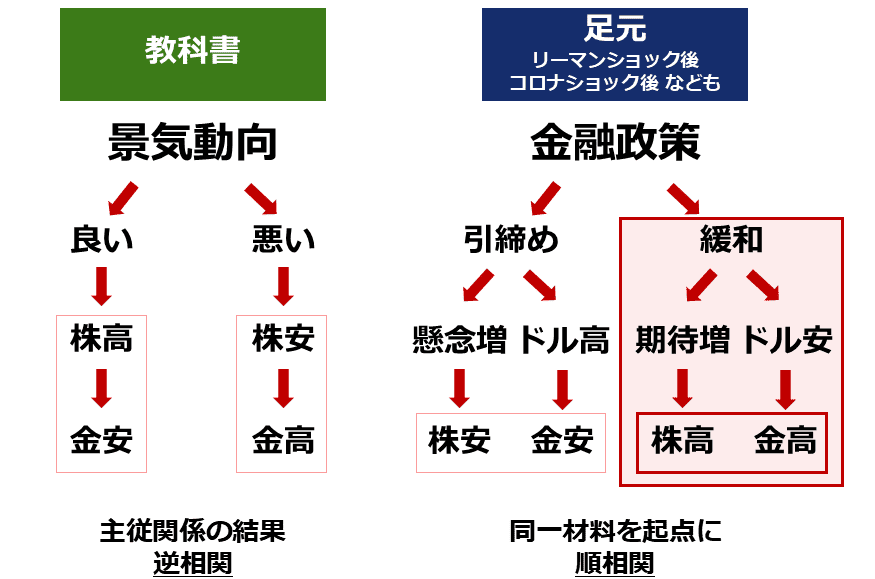

米国の金融政策が、株式や通貨、債券、コモディティ(国際商品)、暗号資産など、幅広い市場において最も重要なテーマである場合、以下のように「株高・金高」や「株安・金安」が起きます。つまり、材料の頂点が米国の金融政策である場合、株と金(ゴールド)は、順相関になるのです。

図:株と金(ゴールド)の値動きの関係

一方、「教科書」に書かれている逆相関は、景気動向が材料の頂点の場合に起きます。

各種市場の原形ができた1970年代から、歴史上類を見ない大規模な金融緩和の起点となった2010年ごろまで、この状態が長く続いたため、「株と金(ゴールド)は逆相関」というイメージが定着したと考えられます(一般の人々がイメージしやすいことに加え、金融機関の営業トークにもよくなじんだ)。

1970年代から2010年ごろまでは、この説明はある程度当てはまりましたが、社会が複雑化し、それに伴い市場が複雑化した現代においては、まさに今がそうであるように、過去の常識をそのまま当てはめることができないケースが頻発しています。

社会の複雑化は、技術革新・娯楽追及など、人類の飽くなき欲望が一因で生まれたため、それを否定することは誰にもできません。

複雑化に拍車をかけたのが中央銀行でした。リーマンショック(2008年)の直後に断続的に、そしてコロナ・ショック(2020年)の直後に、米国を中心とした主要国の中央銀行は景気回復を企図し、大規模で緩和的な金融政策を実施しました。

利下げや資産の買い取りなどの緩和策が大規模に行われたころ、景気回復期待が増幅して株式市場は急反発しました。市場はこうした中央銀行の動きを大歓迎しました。同時に、基軸通貨である米ドルが複数の主要国通貨に対して下落し、そのドル安をきっかけとして、金(ゴールド)高が発生しました。

中央銀行による利上げや利下げ、資産の買い取りや放出などの金融政策は、特に景気動向が不安定化して市場が金融緩和を求めている時に、市場全体の最も大きな関心事(材料の頂点)になり得ます。

こうした状況においては、株と金(ゴールド)の値動きの関係において、教科書や過去の常識と正反対のことが簡単に起きるため、安易に「教科書」や過去の常識に頼ってはいけません。

利下げ時に「株高・金高」が起きる理由

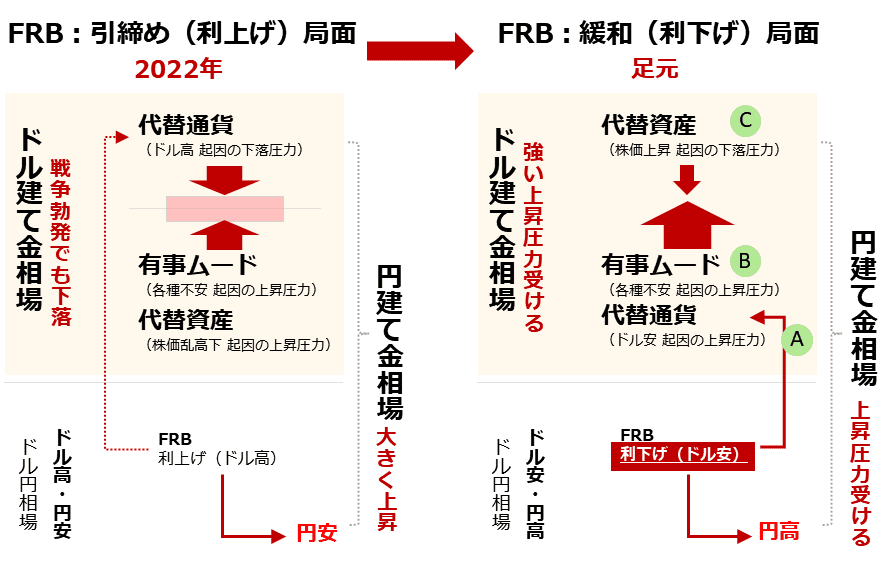

9月18日のFOMCを経て、米国で利下げが始まりました。以下の「緩和(利下げ)局面」に示したとおり、利下げ時に発生するドル安観測は、金(ゴールド)相場に「代替通貨」起因の上昇圧力をかけます(A)。

図:FRBの利上げ・利下げが及ぼす金(ゴールド)相場への影響

同時に、利下げは、個人や企業の資金調達を促し、景気回復・株価上昇の要因になります。この点は、金(ゴールド)相場に「代替資産」起因の下落圧力をかけます(C)。また、利下げとは別の文脈で進行しているウクライナ戦争の悪化、中東情勢のさらなる混迷をきっかけとした「有事ムード」が上昇圧力をかけます(B)。

足元、まさにAとBの上昇圧力が、Cの下落圧力をかき消し、金(ゴールド)相場は反発色を強めています。史上最高値水準であっても、株価上昇時であっても、です。リーマンショックやコロナショックの直後に行われた金融緩和の際にも「株高・金(ゴールド)高」が発生しました。

米国の利下げをきっかけとした金(ゴールド)高の場合、円建て金(ゴールド)は、円高によって上値を抑えられやすくなります。ですが、急激な円高が発生しない場面においては、ドル建てに追随して上昇する可能性があると考えられます(上昇率はドル建てに及ばない)。

米国で「利下げ」は始まったばかり

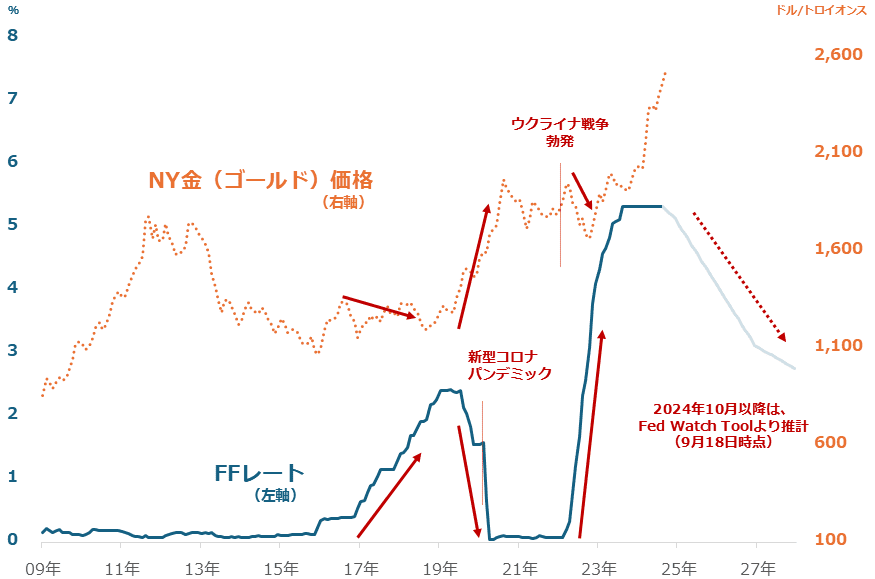

ウクライナ戦争が勃発した年(2022年)の金(ゴールド)相場の騰落が、「下落」だったことはあまり報じられていません。

図:FF(フェデラルファンド)レートとNY金(ゴールド)価格の推移

教科書と違う、という理由で情報の発信者も情報の受け手も、この事実を受け入れにくいと感じているのかもしれません(都合が悪いのかもしれない)。ですが、どんな著名な投資家であっても、どんな大規模な金融機関の重役であっても、取引所で成立した価格を否定することはできません。取引所で決まった価格は「みんなで決めた価格」だからです。

ウクライナ戦争が勃発した2022年に金(ゴールド)相場が下落したことを説明することは簡単です。

インフレ退治と銘打ったFRBの急激な利上げによってドル高が進み、それにより発生した「代替通貨」起因の強い下落圧力が、「有事ムード」と「代替資産」起因の上昇圧力を相殺したためです。(先述の図「FRBの利上げ・利下げが及ぼす金(ゴールド)相場への影響」の左側のとおり)

利上げがもたらした「代替通貨」起因の下落圧力が、戦争が勃発した年の金(ゴールド)相場を押し下げた直接的な原因だったといえます。それほどまでに、近年の米国の金融政策は、金(ゴールド)相場に大きな影響を与えているといえます。

一方、利下げはどうでしょうか。先述の通り、株高でも金(ゴールド)高を発生させる要因です。そしてその利下げは、今まさに、始まったばかりです。CME(シカゴ先物取引所)グループが金利先物市場のデータを基にし、政策金利変更の織り込み度を算出するFed Watch Toolによれば、上の図のとおり、向こう1年以上、利下げが続くことが想定されています。

先日のFOMCで、中期視点で金(ゴールド)相場を強力にサポートし得る材料が出現したといえそうです。

金(ゴールド)の短期・長期投資の勘所

下の図は、筆者が考える、現代の金(ゴールド)市場と向き合う上で必要な七つのテーマです。この図でも、足元の株と金(ゴールド)の値動きが、教科書や過去の常識のとおりになっていないことを説明することができます。

足元の値動きに関わる短中期(局面)のテーマは、「有事ムード(資金の逃避先需要)」「代替資産(株の代わり)」「代替通貨(ドルの代わり)」の三つです。

足元、ウクライナや中東の情勢悪化により、「有事ムード」起因の金(ゴールド)相場への上昇圧力が発生している中で、FRBが利下げを開始したことで、ドル安観測が浮上して「代替通貨」起因の上昇圧力と、同時に景気回復期待が増幅して「代替資産」起因の下落圧力が強まっています。

そしてこれら三つの圧力が相殺され、上昇圧力が優位な状態が発生していると、考えられます。

利下げが続く限り、こうした状況が続く可能性がありますが、数年・数十年など、中長期・超長期(時代)で続く材料にはなり得ないと考えられます。

利下げが長期間にわたって続くかどうかは、未知数だからです。金融政策はその時の局面で変化する傾向があります。金融政策については、「局面」で捉えるものであり、「時代」で捉えるものではないと、筆者はみています。

図:金(ゴールド)に関わる七つのテーマ(2024年 筆者イメージ)

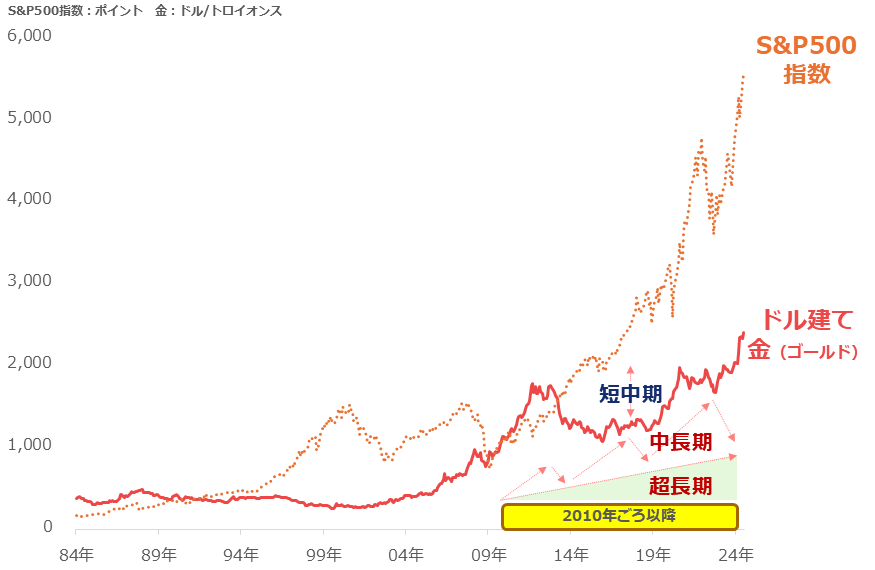

以下のとおり、株と金(ゴールド)の値動きが、2010年ごろ以降、極端に離れていることからも分かる通り、市場環境は明らかに大きく変化しています。分析手法は市場環境の変化に応じて更新されなければなりません。今どきの市場環境向けに更新された分析手法が、先ほど述べた七つのテーマです。

中長期視点で金(ゴールド)相場を追うためには、「2010年ごろ」に注目する必要があります。株と金(ゴールド)の値動きが極端に離れ始めた、市場環境が大きく変化し始めたタイミングです。以下のグラフのとおり、2010年は、中央銀行による金(ゴールド)の買い越し(購入数量が売却数量を上回った状態)が始まった年でした。

図:S&P500指数と金(ゴールド)の価格推移

以前の「中央銀行が金(ゴールド)に注目する理由」で述べたとおり、中央銀行が金(ゴールド)を保有する主な理由は、「長期的な価値保全/インフレヘッジ」「危機時のパフォーマンス」「効果的なポートフォリオの分散化」「歴史的地位」などです。

新興国の中央銀行に限っていえば、「制裁への懸念」「政策ツール」「国際通貨システムの変化の予期」などが金(ゴールド)を保有する理由になる場合もあります。

2023年の中央銀行の金(ゴールド)の買い越し量は、金(ゴールド)の全需要のおよそ23%に達しました。中央銀行の存在は金(ゴールド)市場にとって、大変に大きいといえます。中央銀行の買いが継続することで、米国の利下げとは別文脈の、長期視点の上昇圧力がかかることが想定されます。

米国の利下げの流れによる上昇の「局面」を短期売買で捉えつつ、中央銀行の買いの流れによる上昇の「時代」を長期積立投資で捉えるのも、一計なのかもしれません。

[参考]貴金属関連の具体的な投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA対応)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

ゴールド・ファンド(為替ヘッジなし)

中期:

関連ETF(NISA対応)

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

純プラチナ上場信託(プラチナの果実)(1541)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

短期:

商品先物

CFD

(吉田 哲)

この記事に関連するニュース

-

NY市場サマリー(12日)ドル上昇、利回り上昇 株反落

ロイター / 2024年11月13日 7時31分

-

トランプ2.0で退場を迫られそうな人の特徴

トウシル / 2024年11月12日 8時43分

-

NY市場サマリー(11日)米国株式市場は3指数が最高値更新、ユーロ/ドル下げ幅拡大

ロイター / 2024年11月12日 7時27分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~

トウシル / 2024年11月5日 12時20分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2トヨタ『ランドクルーザー』リコール…ドライブシャフト不良、走行不可能になる恐れ

レスポンス / 2024年11月24日 18時30分

-

3年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

4異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

5UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください