中国株急騰は続く?金融緩和でも景気回復は難しい?政府の本気度とホンネ(土信田 雅之)

トウシル / 2024年9月27日 15時2分

中国株急騰は続く?金融緩和でも景気回復は難しい?政府の本気度とホンネ(土信田 雅之)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「中国金融緩和策の「本気度」と「ホンネ」~次の景気刺激策の第一歩?それとも政策の限界?~」

9月相場で最大の「ヤマ場」だったとも言える日米の金融政策イベントが通過しましたが、これまでのところ、国内外の株式市場の反応は好調さを維持しています。

米国株市場では、ダウ工業株30種平均やS&P500種指数が最高値圏に位置しているほか、国内株市場でも日経平均株価が節目の3万8,000円台に乗せ、26日(木)の取引でも、高値引けの3万8,925円となり、3万9,000円台も捉えつつある状況です。

そして、今週は日米だけでなく、中国からも今週の24日(火)に金融緩和策が打ち出され、上海総合指数や香港ハンセン指数といった、中国関連の株価指数が大きく上昇しているほか、日米株式市場の中国関連株にも買いが向かっていることが注目されています。

金融緩和策を受けて急上昇した中国株市場

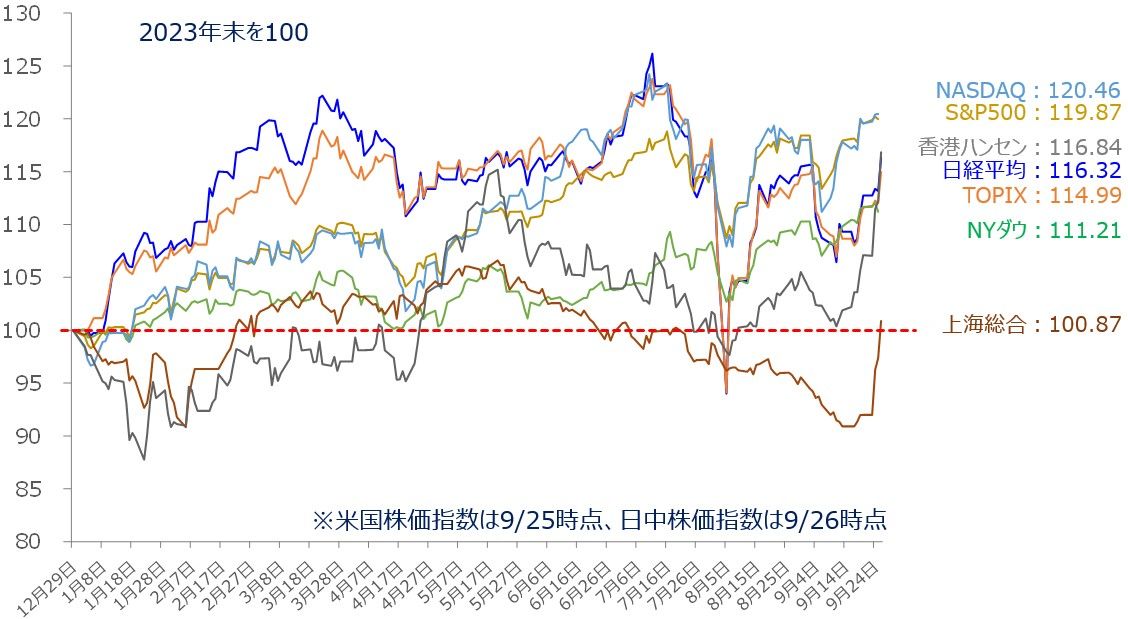

<図1>日米中の主要株価指数のパフォーマンス比較

※米国の株価指数は2024年9月25日時点、日中の株価指数は26日時点

上の図1は、昨年末を100とした、日米中の主要株価指数のパフォーマンスを比較した指数チャートですが、足元の中国株指数(上海総合指数、香港ハンセン指数)の上昇の角度が顕著であることが確認できます。

上海総合指数は、26日時点で7月19日以来となる100を回復し、昨年末比でプラスに戻したほか、香港ハンセン指数も足元の急上昇によって、25日時点でTOPIX(東証株価指数)やNYダウを上回り、さらに、翌26日には日経平均をも上回ってきました。

もっとも、図1はあくまでも昨年末終値との比較であるため、中長期的に見た中国株の株価水準自体はまだまだ低いことは押さえておきたいところです(下の図2と図3)。

<図2>上海総合指数(週足)の動き(2024年9月26日時点)

<図3>香港ハンセン指数(週足)の動き(2024年9月26日時点)

とはいえ、今週発表された中国の金融緩和策が足元の中国株市場の流れを変えたことは間違いなさそうです。

ちなみに、図2と図3のチャートを見ると、上海総合指数、香港ハンセン指数の両方で、5月24日週にいったん高値をつけていることが分かりますが、この時は、5月半ばに中国当局が不動産刺激策を打ち出したことが好感されて株価が上昇していた局面でした。

つまり、この5月24日週の株価を超えられないと、今回の金融緩和策のインパクトや期待感が前回よりも弱いということになってしまいます。現時点で香港ハンセン指数はクリアしましたが、上海総合指数がまだなので、このままクリアできるかが目先の注目点になりそうです。

中国の金融緩和策の内容をざっくり整理

では、実際に今週24日(火)に打ち出された、中国の金融緩和策の中身について整理していきたいと思います。

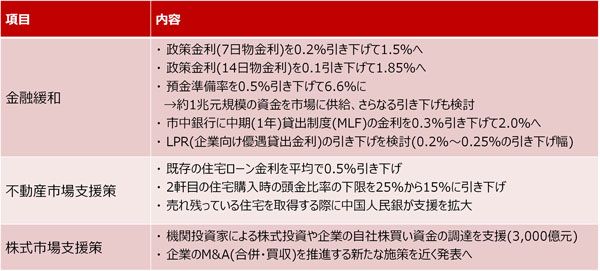

短期金利や預金準備率の引き下げをはじめ、企業向けの優遇貸出金利の引き下げなど、金融市場に直接働きかけるものだけでなく、今回は、不動産市場支援策(住宅ローン金利の引き下げや、2軒目以降の住宅購入時に必要な頭金比率の引き下げ、在庫住宅を購入する際の支援拡大など)のほか、株式市場対策(証券会社および政府系ファンド、保険会社が資産担保を通じて人民銀行から流動性を獲得できるようにしたり、上場企業の自社株買いや大株主の保有拡大のための資金調達を支援するなど)も盛り込まれました。

<図4>中国の金融緩和策の主な内容

上の図4を見ても分かるように、今回の金融緩和策は守備範囲が広く、そして政策の手数も多いのが特徴です。

また、今回の金融緩和策は、人民銀行とCSRC(中国証券監督管理委員会)、NFRA(国家金融監督管理総局)の担当者がそろって記者会見を行うという、異例の形式で公表されたことや、金利と預金準備率を同時に引き下げるのも、いわゆる「チャイナ・ショック」時の2015年以来であることなど、中国当局の「本気度」がうかがえます。

なぜこのタイミングで決定されたのか?

逆を言えば、今年3月の全人代(全国人民代表大会)で設定された「年5%前後」の経済成長率の目標達成が、現状のままだと難しくなっていることの表れかもしれません。

9月14日に発表された8月分の中国の経済指標は、工業生産や小売売上高の伸びが鈍化したほか、新規の貸出残高も予想を下回るなど減速感がにじみ出ているほか、外資系金融機関からも、経済成長率の目標達成は困難との見方が相次いでおり、市場からは何らかの政策対応が求められているムードとなっていました。

このほか、米国の金融政策が利下げサイクルに入ったことも、中国の金融緩和を後押しした面があります。この先も中国が追加利下げを行う可能性はありそうですが、少なくとも米国の利下げ幅の範囲内であれば、米中の金利差が拡大することはないため、人民元の下落リスクを回避しつつ、緩和政策を行うことができます。

さらに、政治的な思惑も働いた可能性があります。来週10月1日(火)は中国の建国記念日にあたる「国慶節」を迎えます。今回の金融緩和策は24日(火)に打ち出されましたが、翌25日(水)にはミサイル(ICBM)の発射実験を行うなど、記念すべき日を迎えるにあたり、中国当局による国威発揚の意図があるのかもしれません。

中国経済は息を吹き返せるか?

今回の金融緩和策が打ち出されたことで、いちばん重要なポイントになるのは、「中国の株式市場や中国経済が息を吹き返せるかどうか?」になります。

結論から言ってしまうと、金融緩和策だけでは難しいと思われます。確かに、今回の政策は全体としてはそれなりの規模感で、内容も多岐にわたっていますが、中国経済減速の要因とされる不動産価格や不良債権について、まだ処理や対応が進んでいない状況下での金融緩和の効力は限定的な影響にとどまってしまいます。

現在の中国景気悪化は、不動産市場が抱える問題(供給過剰による売れ残りや、建設計画の頓挫、それに伴う不動産価格の下落やカネ回りの悪化など)の深刻化がもたらしている面がありますが、企業や家計が負債の返済を優先し、借り入れに慎重な状況では金融緩和で市場に資金を投入してもあまり意味はありません。

そのため、まずは不動産絡みの不良債権の損失を確定させて、公的資金を注入するなど、根本的な対策に踏み込むほか、さらにその上で、景気を刺激するための財政政策に取り組む必要があります。

従って、今回の金融緩和策を受けた株価上昇は、その効果というよりも、不良債権の処理や、財政出動による景気刺激策など、「次の一手」である追加政策を期待した動きである可能性があります。

ただし、不動産の不良債権の処理には巨額の資金が必要であることが見込まれるほか、中国は2008年から2009年にかけての世界的な金融危機の時に、4兆元規模の財政出動による景気刺激策を講じ、驚異的なペースで経済が持ち直したものの、それ以上に過剰生産設備や地方政府の債務などを生み出し、現在まで尾を引く問題につながったという経験があるだけに、中国の中央政府が再度の大型刺激策を打ち出すにはかなり高いハードルがあると思われます。

「積極的な財政出動がやりにくいので、今回の比較的規模の大きな金融緩和策で体裁を保った」というのが中国当局の「ホンネ」かもという見方もできるため、今後の株式市場の視点は、今回の金融緩和策が、「次の景気刺激策の第一歩」なのか、それとも「政策対応の限界」なのかを見極めることになります。

仮に、後者であった場合には、失望感で再び売られてしまうことになるため、前者であることに期待したいところですが、中国経済の先行きについて慎重にならざるを得ない状況がしばらく続くことになりそうです。

(土信田 雅之)

この記事に関連するニュース

-

トランプトレードの賞味期限は?両立難しい株高と金利高。相場の味方「ハネムーン期間」は100日(土信田雅之)

トウシル / 2024年11月15日 8時0分

-

米国「トランプ相場」の余韻に日本と中国が絡む展開~一喜一憂しやすい地合いで上値トライできるか?~

トウシル / 2024年11月11日 12時10分

-

台湾株などが上昇する一方、インド株や香港株などが下落 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月11日 10時25分

-

米株最高値、日本株堅調。当確後のトランプトレードどこまで?気になる金利上昇とイーロン・マスクのポジション(土信田雅之)

トウシル / 2024年11月8日 8時0分

-

与党大敗後の日経平均上昇はもう限界?米大統領選と米国株を総点検!(土信田雅之)

トウシル / 2024年11月1日 8時0分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください