米国株の強気は「ホンモノ」か?~ まだ上昇できるが、「割高感の壁」も控える ~(土信田 雅之)

トウシル / 2024年10月11日 8時0分

米国株の強気は「ホンモノ」か?~ まだ上昇できるが、「割高感の壁」も控える ~(土信田 雅之)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「米国株の強気は「ホンモノ」か?~まだ上昇できるが、次のハードルも控える~」

今週の国内株市場ですが、日経平均株価が週初の7日(月)に3万9,000円台を回復しながらも、その後は株価の上げ下げを繰り返しており、これまでのところ、方向感に欠ける展開となっています。4万台を射程圏内に捉えてはいますが、なかなか上値をトライしきれない格好です。

また、国内の政治面では、今週9日(水)に衆議院が解散し、15日(火)の公示、27日(日)の投開票といった慌ただしいスケジュールの中、いよいよ「選挙モード」に突入します。

以前のレポートでも指摘したように、相場の経験則(アノマリー)では、選挙期間中の日経平均は上昇する傾向がありますが、今回の解散については、かつての「郵政解散(2005年8月)」や、「アベノミクス解散(2014年11月)」のように、政策面に論点のスポットライトがあまり当たっていないこともあって、足元の日本株市場は国内の材料よりも、海外株市場の動きに影響を受けやすい状況となっています。

経済政策の思惑に揺れる中国株

では、その海外株市場の様子を確認していくと、先日に金融政策を中心とした経済対策の発表を受けて急上昇していた中国株市場が動揺しています。

国慶節の休場明けで今週から取引が再開した上海株市場では、8日(火)の上海総合指数が上昇したものの、ローソク足の形が大きな陰線(終値が始値よりも安い線)だったほか、翌9日(水)には下落に転じており、同指数の連騰記録が10日間でストップするなど、「金融政策のインパクト」はひとまず一服した格好です。

<図1>上海総合指数(日足)の動き(2024年10月10日時点)

この8日の株価の動きをもう少し詳しく見て行くと、取引開始直後の上海総合指数は一段高となっていたのですが、結局この日の始値が高値となり、その後は上げ幅を縮小して行く動きとなりました。

その理由として、この日に中国国家発展改革委員会が、インフラ整備など公共投資の前倒しと、生活弱者への直接支援する計画を示したものの、「年間の経済成長目標の達成に十分な自信を持っている」として、追加の財政政策が見送られたことが挙げられます。

「近いうちに大規模な財政面での政策が打ち出されるのでは?」といった期待が裏切られた格好ですが、こうした株式市場の反応を受けてか、今週末の12日(土)に中国財政省が財政刺激策について説明する予定となり、10日(木)の株価は少し持ち直しています。

そのため、今週末の中国財政省の発表内容次第で、来週明けの中国株市場が再び上昇基調に戻せるのかどうかの分岐点になりそうです。

強い動きを見せている米国株

その一方で、堅調さが目立っているのが米国株市場です。

<図2>米NYダウ(日足)の動き(2024年10月9日時点)

<図3>S&P500(日足)の動き(2024年10月9日時点)

<図4>ナスダック総合指数(日足)の動き(2024年10月9日時点)

ダウ工業株30種平均とS&P500種指数は最高値圏での推移が続き、9日(水)の取引では最高値を更新する動きとなっているほか、ナスダック総合指数も7月につけた高値にはまだ距離があるものの、節目の1万8,000p台を回復し、終値ベースでの9月26日の直近高値を超えてきています。

米国株はどこまで上昇できるか?

こうした足元の米国株市場の強さの背景には、先週末に公表された9月分の米雇用統計の強い結果を受けて、米経済の「ソフトランディング(軟着陸)」シナリオに自信を深めつつあることが反映されたものと思われます。

また、米金融大手のゴールドマン・サックスは、米国における今後1年間の景気後退に陥る確率を20%から15%に引き下げたほか、2024年末のS&P500の見通しを5,600pから6,000pに引き上げています。9日(水)時点のS&P500の終値が5,792pでしたので、年内にあと200p(3.5%)程度の上昇を見込んでいることになります。

2024年末まで3カ月を切りましたが、ゴールドマン・サックスが予想するように、S&P500の上昇余地(3.5%)が、「高いハードル」なのかどうかが気になるところです。

確かに、足元の米株市場は高値圏での推移が続いていますが、市場環境を見渡すと、米大統領選挙の不透明感をはじめ、中東情勢などの地政学的リスクへの警戒、決算発表シーズンを前にした様子見、根強い景気後退懸念、金利が足元で上昇傾向にあることなど、意外とネガティブな要素が多いことに気付きます。

とりわけ、金利については、米10年債利回りが4%台を超えるところまで上昇しています。

<図5>米10年債利回り(日足)の動き(2024年10月9日時点)

一般的なセオリーでは、金利の上昇は株価にとって重しとなりますが、それでも米国株市場が強いのは先ほども述べたように米景気のソフトランディングに対する自信の裏返しとも言えます。

9月の米FOMC(連邦公開市場委員会)では0.5%の利下げが決定され、今後も利下げが実施される見通しとなっていますが、「ここから1~2年は利下げサイクルに入ることで金利が低下していくが、ソフトランディングが成功できれば、その後は景気拡大に伴って長期的な金利は上昇していく」という理屈ならば、足元の10年物の金利が上昇してもおかしくはありません。

見方を変えれば、米国株市場は利下げ期待と景気の堅調さの「いいとこ取り」をしている面があると言えます。

ただし、同じ金利上昇であっても、それが「ソフトランディングの自信の表れ」なのか、それとも「インフレ再燃警戒」なのか、「財政悪化に対する不安の火種」なのか、今後の状況によって受け止め方が変わっていく可能性があります。

実際に、10日(木)の日本時間21時30分に公表された、米9月のCPI(消費者物価指数)は、前年比で2.4%上昇となり、前回の8月分(2.5%上昇)からは低下したものの、市場予想(2.3%増)を上回り、インフレの縮小ペースが鈍化する結果となりました。

これを受けた直後の米10年債利回りは、4.1%台まで上昇したかと思えば、すぐに4.04%台に戻すなど、やや荒い反応となっています。

実は、CPIと同時刻に公表された米失業保険申請件数が予想以上に増加し、今後の労働市場での失業率上昇が懸念される結果となっていました。

つまり、インフレ鈍化があまり進展しなかったCPIは「利下げをしにくくなる」要因、そして、失業保険申請件数の増加は、「利下げの背中を押す」要因となるため、背反する指標の結果の組み合わせが市場の反応を迷わせた面があると言えそうです。

米株のさらなる上昇は割高感のハードルが伴う

もちろん、こうした市場を取り巻くネガティブな要素が取り除かれたり、軽減できれば、米国株はさらに上昇していくことになりますが、その場合も次のハードルとして「割高感の壁」が控えています。

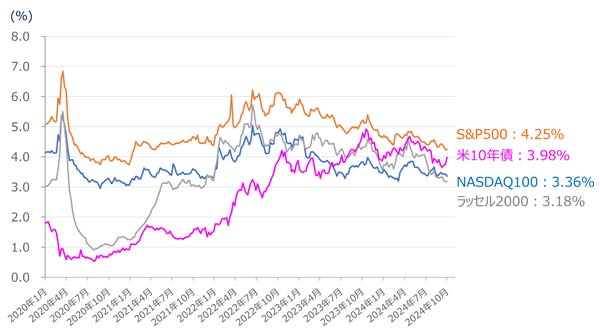

<図6>米10年債利回りとS&P500の益回りの「イールド・スプレッド」(2024年10月4日時点)

上の図6は米10年債利回りと、米国の株価指数の益回りの推移を示したグラフです。

株式の益回りとは、「年間のEPS(1株当たり利益)が、株価の何%を生み出しているか?」という考え方を基に計算され、債券の利回りと比較する際に用いられます。計算式は、「EPS ÷ 株価」となります。

上の図を見ても分かるように、米国の株価指数の益回りは、米10年債利回りと比べて、S&P500はやや上回っていますが、ナスダック100指数やラッセル2000は低くなっています。

株式はリスク資産、米国債は安全資産ですので、本来の株式の益回りは、米10年債利回りよりも高くなりますが、足元の状況は「リスク資産よりも安全資産の方が得」ということになり、それだけ株式に割高感があることを意味します。

株式の益回りが上昇するには、先ほどの計算式より、EPSを増やすか、株価が下落していくことが必要になります。まもなく決算発表シーズンが到来しますが、米企業がしっかり業績を伸ばせるかが重要になってきます。

従って、足元の米国株市場の地合いは意外と不安定かもしれず、目先の株高基調の勢いと賞味期限については、経済指標や企業業績のデータとにらめっこしながら上値を追っていくことになりそうです。

(土信田 雅之)

この記事に関連するニュース

-

米国株は2025年も上昇できる?機関投資家の予想と3年連騰の難易度(土信田雅之)

トウシル / 2024年12月27日 8時0分

-

[今週の株式市場]日米株式市場の「気掛かりな」サイン~金融政策イベント後に上昇できるか?~

トウシル / 2024年12月16日 12時5分

-

米株市場の「年末ラリー」はどうなる?~来週の金融政策イベント観測と相場のモメンタム~(土信田雅之)

トウシル / 2024年12月13日 8時5分

-

[今週の日本株]日経平均4万円超えあるか?~想定外の株価動向に要警戒~

トウシル / 2024年12月9日 13時45分

-

米国株の上昇は「まだまだ」?「そろそろ」?~意外な落とし穴に注意~(土信田雅之)

トウシル / 2024年12月6日 8時0分

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

2ビットコインの命運握る「アメリカの戦略備蓄案」 1月20日のトランプ大統領就任で構想が動き出す?

東洋経済オンライン / 2025年1月3日 7時50分

-

3丸ノ内線の旧型車両が「ひっそりと完全引退」していた!? 実は“一時的に復活”も36年の活躍に幕

乗りものニュース / 2025年1月3日 7時42分

-

4中国のEVはどうやって日系車を次々と負かしたのか―シンガポールメディア

Record China / 2025年1月3日 9時0分

-

52025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください