イオン:2月優待人気NO1!上期減益でも長期成長ストーリー変わらず(窪田真之)

トウシル / 2024年10月15日 8時0分

イオン:2月優待人気NO1!上期減益でも長期成長ストーリー変わらず(窪田真之)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田 真之が解説しています。以下のリンクよりご視聴ください。

「イオン 2月優待人気No1!上期減益でも長期成長ストーリー変わらず」

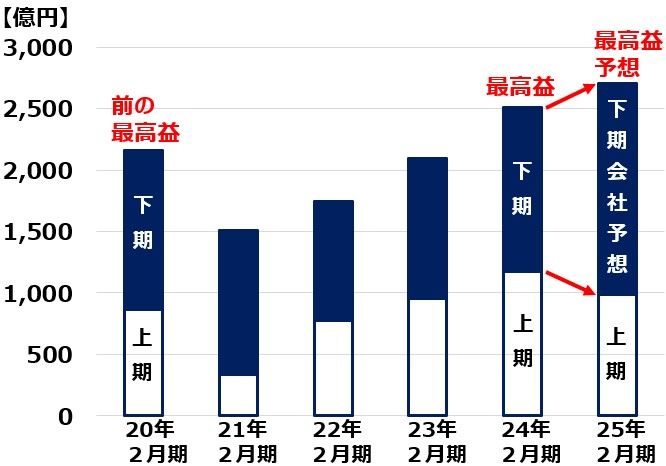

2024年3-8月期はマイナス16.2%の営業減益

イオン(8267)は9日、2024年3-8月期(2025年2月期の上期)の決算を発表しました。

イオン連結企業業績:中間決算実績と2025年2月期通期会社予想

上期営業利益は前年同期比16.2%減の986億円でした。人件費・電気代・物流費などコストが上昇する中、売上総利益を十分に伸ばすことができず、会社想定を下回る利益となりました。GMS(総合スーパー)部門が82億円の営業赤字に転落しました(前年同期は35億円の営業黒字)。

ただし、今期(2025年2月期)通期の業績予想を据え置きました。下期に挽回し、通期で営業最高益を更新する予想を維持しました。実現すれば、営業利益は7.6%増の2,700億円と、2期連続で最高益を更新する予想です。

イオンの連結営業利益推移:2020年2月期-2025年2月期(会社予想)

通期の業績予想を達成するのは、やや困難と考えられます。インフレの進捗(しんちょく)で消費者の購買意欲が低下し、値下げしないと購買意欲を刺激できない環境が、下期も続く可能性があるからです。イオンの今期営業利益(市場予想)は前期比3.2%増の2,587億円と最高益を更新するものの、会社予想(2,700億円)には届かない見通しです。

ここで、前期からの営業利益の推移を、簡単に振り返ります。

【1】前期(2024年2月期)は営業最高益更新

前期はコロナからの回復が本格化するタイミングで、長年にわたって取り組んできた収益力・競争力強化の構造改革効果が出て、営業最高益を更新しました。

前期はイオンのビジネスの本丸といえる、イオンリテール(GMS事業とスーパーマーケット事業)の収益改善が顕著でした。プライベートブランド品の販売拡大による粗利(売上総利益率)改善、店舗運営改善によるコストカット、インフレの恩恵が効いていました。

【2】今上期(2024年3-8月期)はイオンリテールが一転して減益に

前期好調だったイオンリテールが減益となりました。GMS(総合スーパー)が営業赤字となりました。一方、前期まで不振だった、金融(カード・銀行)、不動産(テナント収入)が回復して、全体の利益を支えました。

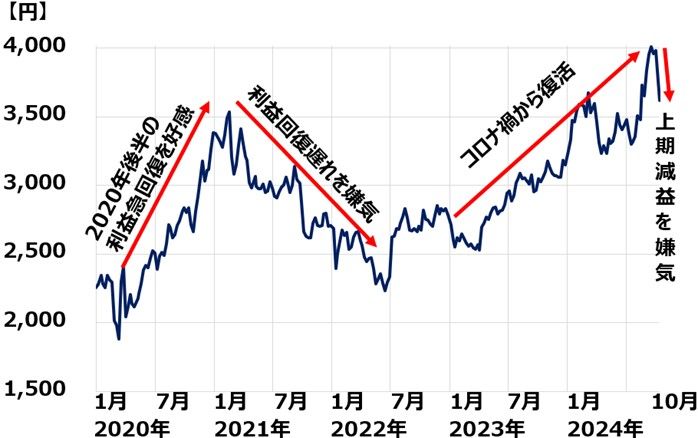

イオンの投資判断は「買い」

イオンは、総合小売業の勝ち組として成長していくビジネスモデルを完成させたと、私は考えています。上期は減益でしたが、長期的な成長余力を高めるための構造改革は着実に進捗していると判断します。10月11日株価3,618円にて、投資判断「買い」を継続します。

イオン株週足チャート:2020年1月2日~2024年10月11日

今後の成長期待三つの柱

イオンは、構造改革が進み、成長への期待が見えてきたと評価しています。筆者が期待する三つの成長の柱についてコメントします。

【1】イオンリテールの構造改革のさらなる進展、利益回復に期待

イオングループは、金融(カード事業)、ディベロッパー(テナント収入)、ドラッグストア(ウエルシア)で高い利益をあげる一方、イオンリテールの総合スーパー、その他スーパー、低価格スーパー事業の利益率が低いことが、重大な構造問題として意識されてきました。

イオンリテールは、収益性を高めるための構造改革を続けてきましたが、その成果が、前期に表れました。前期は、イオンの総合スーパー、その他スーパー、低価格スーパー事業の収益回復が大きく、営業利益の構成比が31%に達しました。

今上期は、人件費・電気代・物流費などのコストアップに、売上総利益の拡大が追い付かず、減益となりますが、収益力を高めるための構造改革は着実に進んでおり、将来的にイオンリテールの利益回復・成長は続くと予想しています。金融・ディベロッパー・ドラッグストアに次ぐ、四つ目の成長の柱として期待しています。

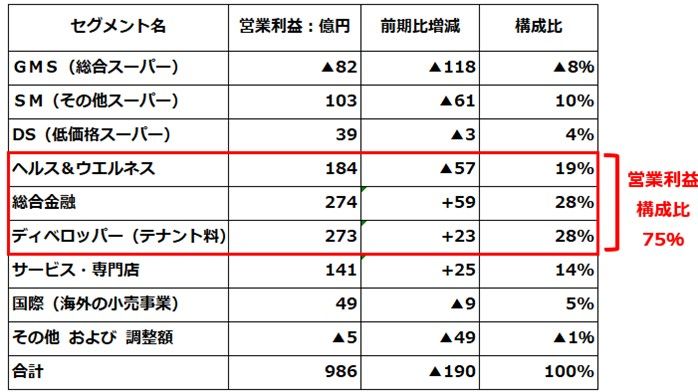

(参考)イオン2025年2月期の上期事業セグメント別営業利益

注:事業セグメントに「国際」があるが、これは小売業の海外利益だけ示す。総合金融・ディベロッパー・セグメントの中にも海外利益が含まれている

セブン&アイ・ホールディングス(3382)傘下のスーパーストア「イトーヨーカ堂」の収益改善が遅れる中、イオンのスーパーストア事業の収益改善が顕著で、明暗が分かれました。

イオンはグループ内にセブンイレブンのような巨大コンビニを持たないので、コンビニに喧嘩を売るようなビジネスを次々と立ち上げて成功させることができました。それが、小型スーパー「まいばすけっと」や、ドラッグストア「ウエルシア」などの成功につながっていると思います。

また、小売業の競争力強化には、プライベートブランド(PB)強化が必須です。イオンは、食料品や衣料品で価値訴求型PBを立ち上げて成功させ、スーパーストア事業の粗利拡大に成功しています。セブン&アイHDもPB開発では大きな成果を出していますが、「セブンプレミアム」などコンビニのPB強化により大きな成果が出ています。

イオンリテールは、価格訴求PBに加え、価値訴求PBを拡大することで、さらに利益を拡大していけると予想しています。旧ダイエーなど低採算店舗のさらなる構造改革も含めて、イオンリテールの今後の利益拡大に期待しています。

【2】ヘルス&ウエルネス・総合金融・ディベロッパー事業での成長期待

イオンの上期営業利益の75%を占めているのが、ヘルス&ウエルネス(ウエルシア中心のドラッグストア事業)・総合金融(カード・銀行事業)・ディベロッパー事業(テナント収入)です。この三つの柱を活用することで、総合小売業として生き残り、成長するビジネスモデルを確立したと判断しています。

総合スーパーはかつて、専門店(ユニクロや無印良品、ABCマートなど)に押されて衰退していった時代がありました。それは過去の話。今は、郊外に作られたイオンの巨大なショッピングモールは、地域でもっとも競争力の高い小売業の一つになっています(セブン&アイHDの「セブンパーク」も同様に高い競争力を持つ)。

イオンは、競争力の高い専門店はテナントとして積極的に取り込んでモールの魅力を高めるとともに、テナント料をとって稼ぐ形としています。テナントとして取り込まない専門店に対しては、プライベートブランド品を強化することで逆に反撃に出ています。

イオンの巨大なショッピングモールで高収益を稼いでいるのは、イオンリテール(小売業)ではなく、総合金融(カード事業など)、ディベロッパー事業(テナント料)で高い利益をあげています。小売・金融・ディベロッパーの3事業を合わせて、競争力の高いショッピングモールを作って稼ぐビジネスモデルを、国内でも海外でも確立しています。

モール外では、ドラッグストア「ウエルシア」が高収益を稼ぎ、調剤部門が利益成長に貢献しています。ドラッグストアの利益は、ヘルス&ウエルネス部門に含まれています。

上半期は、ヘルス&ウエルネス・総合金融・ディベロッパーの3部門で、イオンの営業利益の75%を稼いでいます。イオンリテールの収益が低くても、3事業を合わせて、高収益を実現しています。

総合金融・ディベロッパー事業については、海外展開も含め、今後さらに成長余地があると考えています。

【3】アジアでの成長期待

イオンのアジア事業は、日本と同様、コロナ禍のロックダウン(都市封鎖)で一時大きなダメージを受けました。今は、日本と同様、リオープンが進む中で利益が回復しています。

ただ利益が回復するだけではなく、売上収益の一段の成長が見えてきました。特にベトナム事業の成長加速が期待されます。ホーチミン・ハノイに加えて中部の中核都市フエに出店したことが、貢献すると考えられます。

(参考)イオン2025年2月期上期の地域別営業利益

小売企業の海外利益構成比が3割を超えると、投資家の見る眼が変わります。海外で成長する小売企業として見られるようになります。イオンはまだ、ドメスティックな(国内中心の)小売業と見なされています。海外の利益がもっと拡大し、営業利益の3割以上を占めるようになれば、海外で成長する小売業と見られるようになると考えています。

なお、上記の地域別利益は、イオンリテール(小売事業)だけでなく、総合金融・ディベロッパー(テナント収入)事業の利益を加えたトータルでの海外利益の構成比です。海外も国内と同様、小売事業だけでは収益性が高くないが、総合金融、ディベロッパー事業を加えて、収益性を高めるスタイルを確立しつつあります。

2月・8月の優待人気トップ「イオン」

イオンは「株主優待」人気銘柄として有名です。楽天証券「株主優待検索」で長年、2月・8月の優待銘柄で人気トップ【注】の座を維持しています。優待内容は、以下からご覧いただけます。

【注】2月・8月優待で人気トップ

2月・8月に株主優待を得る権利が確定する銘柄は173あります。楽天証券のお客さまで保有している株主の数が多いほど「人気が高い」と判断し、保有株主数の上位銘柄をランキングしています。2月・8月優待で、人気トップはイオン、第2位はイオンモール(8905)、第3位はビックカメラ(3048)です。

私のイオンの投資判断は「買い」です。株主優待を楽しみながら長期保有するのに理想的な銘柄と判断しています。

最後に「株トレ」新刊出版のお知らせです。ダイヤモンド社より8月1日に、以下、私の新刊が出版されました。

「2000億円超を運用した伝説のファンドマネジャーの株トレ ファンダメンタルズ編」

一問一答形式で、株式投資のファンダメンタルズ分析を学ぶ内容です。

▼著者おすすめのバックナンバー

2024年9月11日:優待投資:イオン、JR東日本、KDDI…長期保有したい3銘柄と、失敗しない6つのポイント(窪田真之)

2024年7月18日:セブン&アイ、イオン:コロナ後の成長が見えてきた「小売株」投資戦略(窪田真之)

2024年1月15日:新NISAでイオン!2月優待人気トップ、総合小売業の勝ち組として成長期待(窪田真之)

(窪田 真之)

この記事に関連するニュース

-

コロナ禍から大復活!? ANAホールディングスの今期の業績は…投資するなら「株式一択」なのか?

Finasee / 2024年12月27日 8時0分

-

三井不動産【8801】株式分割&株主優待で上場来高値後の低迷理由は? 3期連続最高益で巻き返しなるか

Finasee / 2024年12月26日 6時0分

-

品数“厳選”勝負で業績好調の「業務スーパー」が抱える2つのジレンマ…ユニクロやニトリに類する神戸物産のビジネスモデル

集英社オンライン / 2024年12月20日 7時0分

-

「パーク24」を「買い」と判断する三つの理由、コロナから回復して最高益(窪田真之)

トウシル / 2024年12月10日 8時0分

-

双日【2768】株価はなぜ安い? 業績は? 上場来高値から下落で配当利回り4.8% 注目指標「DOE」導入で”累進配当”めざす株主還元強化は狙い目か

Finasee / 2024年12月9日 6時0分

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

22025年 日銀「次の利上げ」はいつ? 「市場との対話」の改善は

日テレNEWS NNN / 2025年1月2日 15時0分

-

3SKY-HIが「上司には無邪気さが必要」と語る真意 若手部下とのコミュニケーションの極意とは

東洋経済オンライン / 2025年1月2日 8時0分

-

42025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

-

5子どもの遊びに必要な「主体性」と「無意味性」 目的がないからこそ身に付く能力

東洋経済オンライン / 2025年1月2日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください