積み立て投資で「これだけはやってはいけない」、知っていてほしい教訓

トウシル / 2024年10月19日 8時0分

積み立て投資で「これだけはやってはいけない」、知っていてほしい教訓

「クイズでわかる!資産形成」(毎週土曜日に掲載)の第51回をお届けします。資産形成をきちんと学びたい方に、ぜひお読みいただきたい内容です。

今日のクイズ:積み立て投資の成果が大きくなるのは、どれ?

今日は、積み立て投資の特色を正しく理解するためのクイズを、出します。以下2問、解いてください。

【第1問】

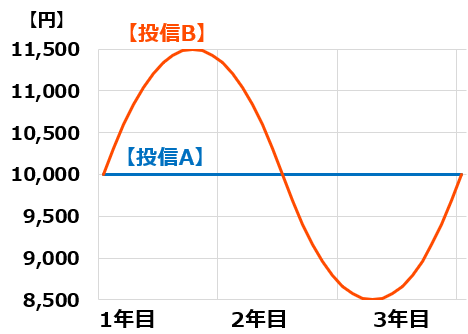

以下の投信A・投信Bに、毎月1万円ずつ、3年間投資しました。3年後の資産価値は、どちらが大きいでしょう? どちらも、ノーロード投信(売買手数料がゼロの投信)として考えてください。

【投信A】値動きが乏しいアセット

1万円でスタート。3年間ずっと1万円のまま。

【投信B】値動きが激しいアセット

1万円でスタート、一時1万1,500円(スタート時より+15%)まで上昇。ところが、その後一時8,500円(スタート時よりマイナス15%)まで下落。3年後にはスタート時の1万円に戻る。

【第2問】

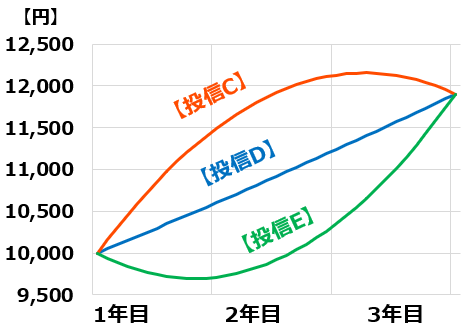

以下の投信C、投信D、投信Eに、毎月1万円ずつ、3年間投資しました。3年後の資産価値は、どれが一番大きく、どれが一番小さいでしょう。どれもノーロード投信として考えてください。

三つの投信は、年平均約6%上昇して、3年後にはいずれも1万1,900円となります。ただし、途中の値動きが異なります。

積み立て投資「これだけはやってはいけない」

これから資産形成を考えている投資家は、月々1万円とか2万円とか、金額を決めて積み立てていくのが良いと思います。

積み立て投資は、日経平均株価に連動するインデックスファンドやETF(上場投資信託)のように、値動きの荒いアセットへ時間分散しながら投資していくのに、優れた投資方法です。短期的な相場動向を気にせず、淡々と積み立てを続けていくことが、長期的な資産形成に寄与します。

とはいえ、今年は、日経平均が急落・急騰を繰り返し、「積み立て投資をしていて不安」という声を聞きます。ごく少数ですが、今年日経平均への積み立て投資を始めたばかりの方で、急落した時に、驚いて積み立て投資をやめた方もいます。

短期変動に驚いて積み立てをやめてしまうと、安いところで積み立てる機会を失い、長期の投資成果を損ねることになります。

そのことを、数字で理解していただくために、今日のクイズを出しました。

正解

【第1問】投信B

投信Aに毎年1万円ずつ投資した場合、3年間での投資額は合計36万円となります。

3年後の評価額も36万円です。基準価額がずっと1万円のままで動きませんので、損も得もしません。

一方、投信Bに毎年1万円ずつ投資した場合、3年間での投資額合計が36万円なのは同じですが、3年後の評価額は36万4,395円となります。ドルコスト平均法の効果で、4,395円の評価益が得られます。

ドルコスト平均法についての詳しい説明は、以下のレポートをお読みください。

【第2問】一番評価額が大きくなるのは、投信E

一番評価額が小さくなるのは、投信C

投信C、投信D、投信Eとも、毎年1万円ずつ投資するので、3年間での投資額は合計36万円です。

3年後の評価額は、以下となります。

投信C:37万1,513円

投信D:39万3,894円

投信E:41万9,826円

従って、評価益が一番大きいのが投信E、次が投信Dで、一番小さいのが投信Cです。

【解説】

ここで、改めて、三つの投信の価格推移をご覧ください。

3年間、積み立てで投資し続けた場合、安いところでたくさん買えているのは、どの投信でしょう。積み立て初期に価格が下がってしまった投信Eが、安いところでたくさん買えていることが分かります。従って、投資成果は、投信Eが一番大きくなります。

一方、積み立て初期に価格が大きく上がってしまった投信Cは、積み立て期間中、相対的に高いところで買わなければならなかったことが分かります。そのため、投資成果は、投信Cが一番低くなります。

今日のクイズからわかる「積み立て投資の教訓」

今日のクイズから分かることは、以下2点です。

- 積み立て投資の成果は、ドルコスト平均法の効果により、値動きの小さい資産よりも、急落・急騰を繰り返す値動きの荒い資産の方が大きくなる。

積み立てをしている間に、日経平均が急落・急騰を繰り返すと、不安になりますが、荒れる資産だからこそ、長期で積み立てしていく価値があると考えてください。 - 積み立て投資の成果は、積み立て初期に、価格が上がるより、下がった方が大きくなる可能性が高い。

積み立てを始めて、すぐに株価が下がって含み損ができると、残念な気持ちになりますが、一喜一憂する必要はありません。長期でリターンが稼げるアセットに、淡々と積み立てを継続していくことが、良い成果につながると言えます。

ファンドマネージャーにとってもうれしかった「積み立て投資」

私は、25年間、年金・投資信託などの日本株を運用するファンドマネージャーでした。ファンドマネージャー時代に、とても残念に思ったことと、うれしかったことがあります。

まず、残念なこと。私が運用していた公募投信(日本株のアクティブ運用ファンド)では、日経平均の高値圏で設定(買い付け)が増えるのに、日経平均の安値圏では、ほとんど設定がありませんでした。株は安い時に買って、高くなった時に売ると利益が得られるわけですが、公募投信では、残念ながら、その逆の動きが見られました。

次に、とてもうれしかったこと。私が運用していたファンドが、DC(確定拠出年金)の運用対象となったことです。多数の企業に採用していただけました。DCでは、毎月、一定額の設定が入り続けます。加入者の方に、定時定額で積み立てしていただいたことになります。そうすると、日経平均の高値でも、安値でも、淡々と設定が入ってきます。

日経平均が大暴落して世の中が総悲観になっている時、往々にして、絶好の投資チャンスとなっています。ファンドマネージャーとしては、そんな時こそ、しっかりと投資を増やしてほしいと思います。ところが、公募投信では、そういう時に、設定が入ってきません。

私が運用していたDCファンドでは、定時定額の積み立て投資が入ってきますので、リーマン・ショックで日経平均が大暴落し、世の中が総悲観になっている時でも、淡々と積み立てが入ってきました。2020年2月のように、コロナショックで急落したところでも、積み立て投資では安くなったところで投資が続けられています。

誰でも、株は安い時に買って、高い時に売りたいと思うのでしょうが、言うのは簡単で、やるのはとても難しいことです。そうするためには、世の中が総悲観になっている時に、株を買い、みんなが明るくなって強気になっている時に、株を売らなければなりません。

それは、少しひねくれた人にしかできないことです。普通の素直な人は、みんなが明るくなっている時に、株を買いたくなり、暗くなっている時に、株を売りたくなるでしょう。

普通の素直な人は、変に、いいタイミングで株を買い、いいタイミングで売ろうとしない方がいいと思います。それでは、どうするべきか? 私は、定時定額(例えば毎月1万円)の積み立て投資をしていくべきと思います。

テクニカル・ファンダメンタルズ分析を詳しく学びたい方へ

8月1日に、私の「株トレ」新刊が、ダイヤモンド社より出版されました。

「2000億円超を運用した伝説のファンドマネジャーの株トレ ファンダメンタルズ編」

一問一答形式で、株式投資のファンダメンタルズ分析を学ぶ内容です。

2021年12月出版の前作「2000億円超を運用した伝説のファンドマネジャーの株トレ」の続編です。

(窪田 真之)

この記事に関連するニュース

-

半導体関連株について学ぶ:シリコン・サイクルって何?いつ買ったら良い?

トウシル / 2024年11月16日 8時0分

-

S&P500 がランク急上昇、今後は全世界株式も? 最新DC投信マーケット解説2024年10月号

Finasee / 2024年10月31日 14時0分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

-

小型成長株への投資で「これだけはやってはいけない」、知っていてほしい教訓

トウシル / 2024年10月26日 8時0分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

3春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください