予想分配金利回り5.0%!GLP投資法人を「買い」と考える三つの理由(茂木 春輝)

トウシル / 2024年10月17日 8時0分

予想分配金利回り5.0%!GLP投資法人を「買い」と考える三つの理由(茂木 春輝)

業績好調な中、価格が下がってきたGLP

GLP投資法人(3281)(一口当たり投資金額12万9,100円:10月15日時点)は、業績好調、かつ予想分配金利回り5.01%と魅力的な水準にあり、良い買い場と考えます。GLP投資法人は以下GLPと表記します。

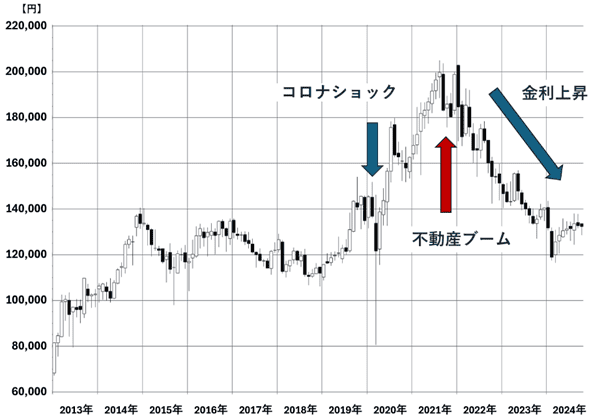

<GLP投資法人 投資口価格:月足チャート:2024年10月15日時点>

上記のチャートをご覧ください。GLPの投資口価格は2021年8月に一時20万5,000円まで上昇しましたがその後、金利上昇を嫌気して大きく下落しました。

業績好調の中で価格が下がったため、利回りが上昇し、投資価値が高くなったと考えます。

GLPが投資している物流施設は2020年以降、急拡大したeコマース市場を支える重要なインフラです。それを好感して2020年から2021年まで価格が急騰しましたが、2022年以降は業績好調でも価格が下落しています。

GLPは東証に上場するREIT(リート:不動産投資信託)です。後段で「買い」と判断する理由を詳しく説明しますが、その前にREITとは何かよくご存じでない方のために、まずREITとは何か基礎から説明いたします。

不動産への小口投資が可能なJ-REIT

REITはReal Estate Investment Trustの略です。日本国内のREITは「J」を付けてJ-REIT(ジェイリート)と呼ばれています。

REITは不動産への小口投資を可能にした「上場投資信託」で、証券取引所に上場された一般の株式と同じように売買できる商品です。

定期的に分配金を受け取れるREIT

REITの特徴の一つは分配金です。投資法人として利益の90%以上を分配することで実質的に法人税を免除されるので、収益の大半が分配金として投資家に支払われます。そのため分配金利回りが高く、東証に上場する全REITの平均分配金利回り(加重平均)は4.85%(10月15日時点)です。

ただし、確定利回り商品ではないため業績が悪化すれば分配金が引き下げられ、利回りが下がるだけでなく価格も下がるリスクがあります。その意味では「株」に近い商品です。

リスク管理上、J-REITは、「日本株」と「国内債券」の中間的運用商品として扱う必要があります。

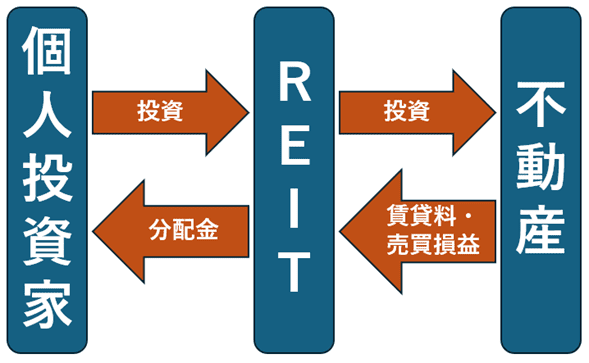

<REITに投資して分配金を受け取る流れ>

個人投資家が不動産に投資する場合、ワンルームマンションからアパート1棟までさまざまな投資対象がありますが、ローンを組むとしても大きな金額になります。資金規模の制約から、個人投資家が直接投資できる対象は限られます。

一等地の大型ビルにテナントが集中し、競争力のないビルからテナントが流出する「不動産の二極化」が顕著に見られる時代になりました。投資するならば、一等地の大型ビルに投資したいと考えます。

ところが、REITが普及するまでは、一等地の大型ビルに投資するには何百億円という規模の資金が必要でした。個人投資家の不動産投資では、小口で投資できるマンションなどが中心になり、大型ビルへの投資は困難でした。REITの普及によって、状況が変わりました。今では、小口資金でも、REITを通じて、大型ビルに投資することもできるようになりました。

REITには、さまざまな種類がある。代表銘柄を紹介

REITには、さまざまな種類があります。もともとは、オフィスビルや住宅・マンションに投資するファンドがほとんどでしたが、近年は、物流施設からデータセンターまで利回りが稼げるさまざまなものに投資されています。

オフィスビル、物流施設、商業施設などに投資する代表的銘柄は、以下です。

<J-REIT、投資の参考銘柄:2024年10月15日時点>

| コード | 銘柄名 | 主な投資対象 | 分配金利回り (年率:会社予想) |

最低投資額 (円) |

|---|---|---|---|---|

| 3281 | GLP投資法人 | 物流施設 | 5.01% | 129,100 |

| 3283 | 日本プロロジスリート投資法人 | 物流施設 | 4.22% | 242,500 |

| 3466 | ラサールロジポート投資法人 | 物流施設 | 5.12% | 140,800 |

| 8951 | 日本ビルファンド投資法人 | オフィスビル | 3.68% | 130,300 |

| 8952 | ジャパンリアルエステイト投資法人 | オフィスビル | 4.31% | 562,000 |

| 3234 | 森ヒルズリート投資法人 | オフィスビル | 4.82% | 128,000 |

| 3292 | イオンリート投資法人 | 商業施設 | 5.15% | 130,000 |

| 出所:QUICKより筆者作成(分配金利回りは10月15日時点の1口当たり分配金(会社予想)を同日のREIT価格で割り、年率換算して計算) | ||||

需要拡大の恩恵を大きく受ける物流特化型のREITはその他のREITと比べても投資対象として魅力的だと考えます。

現在も、インターネットでのやりとりが増加する環境で物流はひっ迫し大規模、高機能な賃貸用物流施設の需要は拡大し続けています。

オフィスビル市場はコロナ禍による需要減少から現在は回復しつつありますが、主要な市場である東京の市場にオフィスビルが来年も大量に供給されるなどの懸念点があります。

現在、インバウンド拡大が追い風になり注目されるホテルリートは、今後のホテル需要の変動に大きく左右される特徴があります。

GLP投資法人が「買い」と考える三つの理由

GLP投資法人を筆者が買いと評価する以下三つの理由についてコメントします。

【1】高い稼働率

【2】継続的なNOIの向上

【3】アクティブな財務戦略

【1】高い稼働率

GLP投資法人は上場以来、稼働率99%程度に維持しています。物流の主要部をカバーした高機能大型物流施設の構成は、稼働率を維持し賃料収入の安定したポートフォリオになっています。

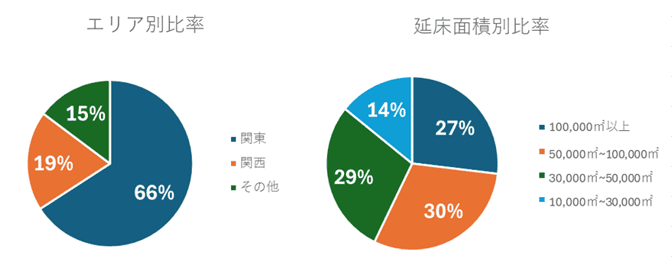

GLP投資法人は2024年9月30日時点で資産規模(8,851億円)、物流施設特化型のJ-REITの中で最大級、保有物件は88物件で物流施設需要の高い関東・関西を中心として、施設規模では延床面積5万平方メートル以上の大きな物流施設が過半数を占めるポートフォリオになっています。

<GLP投資法人のエリア別・延床別面積比率:2024年9月30日時点>

なおご参考までに、GLP以外も含む全国の物流施設賃貸市場について説明します。物流施設の空室率は7%台と増加傾向にあるものの、内訳を見ると空室が出ているのは新規開発物件が中心であり、竣工後1年以上が経過した既存物件については空室率が1.8%と低い水準を維持しています。

エリア別の賃貸市場で見ると首都圏の物流施設の増加により空室率は足元9.7%と高い水準になっているものの、供給は2023年にすでにピークアウトして2024年以降空室率は徐々に低下していくとしています。

【2】継続的なNOIの向上

J-REITに投資する上で収益力の数値として確認したいのがNOI(純収益)です。NOIが継続的に上がっていれば収益を高める力があると見て取れます。GLP投資法人では前述した高い稼働率を維持した上で、さまざまな内部成長戦略でNOIの向上が図られています。

GLP投資法人は上場来 23期連続での賃料増額をしており、直近3年での賃料増額率は平均+6.8%と良好です。これは3年を超える契約の約8割に、リース期間中CPI(消費者物価指数)の変動に伴った賃料改定を可能とする条項導入していることが要因の一つです。

その他にも、太陽光発電設備の設置、LED照明への切り替えやEV充電器設置などの先進的な電力関連設備を整えていることも継続的な賃料の増加につながっています。

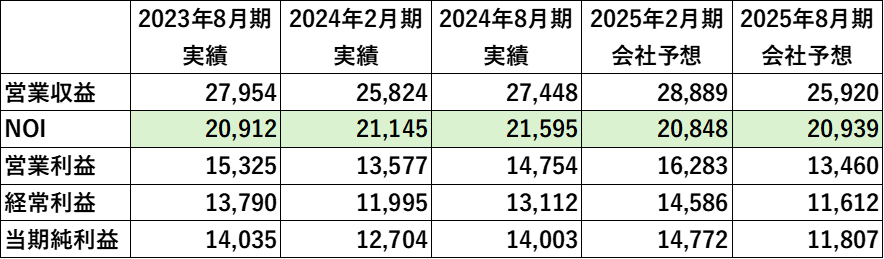

2024年8月期実績までのNOIを見ると2024年2月期に続き2024年8月も継続的に伸びています。2025年2月期会社予想についてはGLP舞洲IIの火災における保険金の影響で減少が見られますが全体の業績は好調と考えられます。

<GLP投資法人の業績推移:2023年8月期~2025年2月期(会社予想)(百万円)>

【3】アクティブな財務戦略

利益の大半を分配する制約があるJ-REITは、財務戦略の確認が重要です。増資や物件の売却、購入が適切に行われているか、確認する必要があります。

GLP投資法人はアクティブに物件を入れ替える成長戦略を進める一方で、投資口価格を下落させる可能性の高い無理な増資は行わないと経営陣は表明しています。一口当たりの分配金やNAVを成長させられる環境が整った時だけ、増資を伴った外部成長を進める方針としています。

また、資本コストを踏まえ、外部成長を行うために相対的にコストが割安なLTV(不動産価格に対する借入金)の活用も検討されています。足元の日本銀行の金利政策により10年国債利回りは上昇していますが、グローバル対比で日本の金利水準は依然として割安な状況で、GLP投資法人の鑑定LTVでは34.8%と非常に低位な状況です。

取引市場、株価水準、金利動向、取得物件の特徴、将来の成長への寄与度など、さまざまな側面から条件を満たす場合にLTVを活用しつつ、物件の売却に伴って得られた手元資金を活用した物件の入れ替えも戦略として運用しています。実績として2020年8月期から8期連続で合計7物件を売却しています。

このようにアクティブな財務により資本を守りながら、ポートフォリオの質を向上しているところが評価できます。

以上の三つの理由から、GLP投資法人は物流不動産市場の拡大で高い稼働率を維持しつつ、物件売却や財務戦略といった多角的な経営戦略で成長していると評価できます。よって分配金を受け取りながら、内部成長と財務戦略での価格の上昇を期待する長期保有銘柄の選択肢になると判断しています。

実質スポンサーの交代

以下は投資判断に直接影響する話ではありませんがご参考までにGLPの実質スポンサー交代について説明いたします。

現在、GLP投資法人は物流施設開発・運営の最大手であるGLPグループをスポンサーとしています。

2025年上半期にはスポンサーであるGLPキャピタルパートナーズグループを、米国投資会社のアレス・マネジメント・コーポレーションが買収し、GLP投資法人の実質スポンサーを交代する予定です。買収による投資方針や運用体制に変更の予定はないとしています。

なおアレス・マネジメント・コーポレーションはニューヨーク証券取引所に上場し、約960億ドルの不動産を有する世界有数のオルタナティブ投資マネジャーで、買収によって投資、開発、運用能力のさらなる増強に期待しています。

(茂木 春輝)

この記事に関連するニュース

-

キャピタランド・インベストメント、SCキャピタル・パートナーズへの戦略的投資を通じて、ファンドマネジメントの成長を加速

PR TIMES / 2024年11月21日 12時40分

-

予想分配金利回り5.3%!イオンリート投資法人を「買い」と考える三つの理由(茂木 春輝)

トウシル / 2024年11月21日 8時0分

-

【オルタナ初の大阪案件】世界110カ国でホテルを展開するグローバルなグループが運営する「大阪・梅田」のホテルに1口10万円から投資。元本保全性を高める商品設計を採用

PR TIMES / 2024年11月20日 10時45分

-

J-REIT物件情報の横断検索ができる「estie J-REIT」無料プラン提供開始

PR TIMES / 2024年11月19日 8時0分

-

Jリートの今後の見通しは?見直されるべきと改めて考える三つの理由

トウシル / 2024年11月8日 7時30分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください