中国株の見通し~急騰から急落、再び浮上はある?財政政策への期待は報われるか(土信田 雅之)

トウシル / 2024年10月25日 8時0分

中国株の見通し~急騰から急落、再び浮上はある?財政政策への期待は報われるか(土信田 雅之)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~」

先月の9月24日に中国が金融緩和策と株式・不動産市場支援策を発表してから1カ月がたとうとしています。

今回の金融緩和策は、人民銀行とCSRC(中国証券監督管理委員会)、そしてNFRA(国家金融監督管理総局)の各担当者がそろって記者会見を行うという、異例の形式で公表されたことや、また、「チャイナ・ショック」時の2015年以来となる、金利と預金準備率の同時引き下げという内容などから、中国当局の「本気度」を感じ取った中国株市場は、数日間にわたってお祭り騒ぎのような急騰を演じました。

ただし、その後の株価は急落へと転じてしまい、下落が止まった後も、現在までほぼ横ばいの推移が続いています。

果たして、中国株は再び浮上できるのかが気になるところですが、現在の状況を整理しつつ、今後のポイントなどについて考えて行きたいと思います。

現在の中国株は「半値押し」でいったん様子見の状況

早速ですが、中国株市場における足元の値動きから確認していきます。

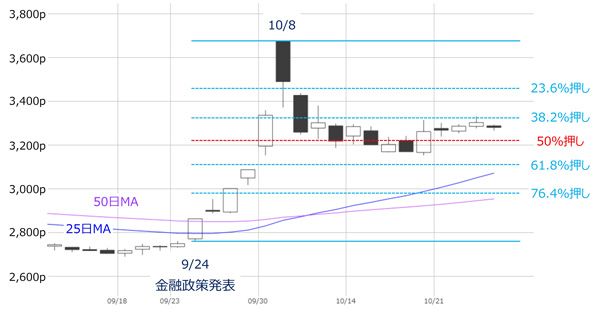

<図1>上海総合指数(日足)の動き(2024年10月24日時点)

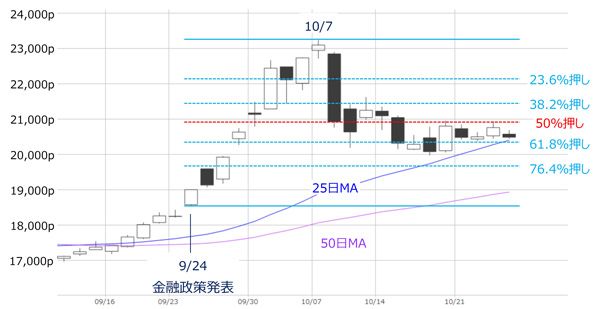

<図2>香港ハンセン指数(日足)の動き(2024年10月24日時点)

上の図1と図2は、上海総合指数と香港ハンセン指数の日足チャートになります。

両指数ともに、金融緩和策の発表があった9月24日から上昇基調を強めていきました。10月に入るタイミングでは、中国の建国記念日に当たる国慶節の関係で、上海市場が5営業日、香港市場が1営業日の休場となりましたが、上海市場が休場となっている期間の香港ハンセン指数は引き続き上値を伸ばし、10月7日の取引時間中に2万3,241pの高値をつけました。

その後、10月8日に取引を再開した上海総合指数は、始値である3,674pが株価のピークとなり、この日を境に、両指数がそろって下落基調へと転じていきました。

上の図では、株価の上昇が始まった9月24日から、それぞれの株価指数が高値をつけた時点の上昇幅に対する「フィボナッチ・リトレースメント」を描いていますが、ともに株価が下げ止まった水準は「50%押し」のところであることが分かります。

香港ハンセン指数については61.8%押しまで下落する場面があるものの、基本的には、両指数ともに株価の上げ下げを繰り返しながらもみ合う展開が現在まで続いている格好です。

このように、中国株の日足チャートからは、様子見ムードも感じられるわけですが、ここで押さえておきたいポイントは、「株価が下落に転じた理由」と、「株価がもみ合っている現状」について読み解くことになります。

市場は「次の一手(財政政策)」を待ち望んでいる

まずは、中国株が下落に転じた理由から確認していきます。

確かに、今回の金融緩和策は全体的に規模が大きめであり、株式市場や不動産市場の支援策も含めると、その内容も多岐にわたっていますが、中国経済減速の要因とされる不動産価格や不良債権について、まだ処理や対応が進んでいない状況下での金融緩和策の効力は限定的にとどまってしまいます。

そのため、中国の株式市場や中国経済が本格的に息を吹き返すためには、財政出動による不良債権の処理や景気刺激策などの「次の一手」が必要になってくるわけですが、今回発表の金融緩和策の内容が一歩踏み込んだものだっただけに、「今後出てくると思われる財政政策も、それなりの規模になるだろう」という思惑が期待感を高め、株価の上昇を加速させた面があります。

そんな中で迎えた10月8日だったわけですが、中国国家発展改革委員会がこの日に発表した財政政策に関する方針は、インフラ整備など公共投資の前倒しと、生活弱者への直接支援を行う計画を提示したものの、「年間の経済成長目標の達成に十分な自信を持っている」として、追加の財政政策は見送られてしまいました。

これを受けた株式市場は、期待の梯子が外された格好となり、株価も大きく下落していきました。

ただし、こうした株式市場の反応を受けてか、今度は中国財政省が12日に財政刺激策について説明することになり、いったん下げ止まる格好となりました。

ちなみに、中国財政省が発表した内容ですが、国債の発行を大幅に拡大する方針が示され、今後の財政政策への意欲をアピールするものとなりました。また、財政政策で対処する項目についても、「地方政府の債務問題」をはじめ、「銀行の資本増強」や「不動産市場への支援」「生活弱者への支援」などが挙げられました。

ただし、追加の財政出動の余地を匂わせたものの、それぞれの政策に対して具体的な規模への言及はなかったため、中国財政省の発表に対する株式市場の反応は微妙なものとなり、図でも確認したような株価のもみ合いにつながっていったと思われます。

中国政府は財政政策に慎重なのか?

従って、中国株市場が再び上昇傾向を強めるには、「市場が満足する規模」の財政政策が出てくるかどうか次第になります。

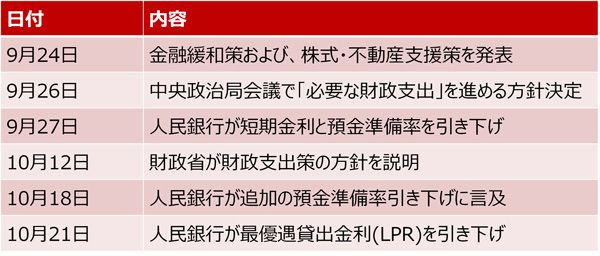

<図3>最近の中国当局による政策対応の動き

上の図3は、先ほども言及した9月24日の金融緩和策をはじめとする、最近の中国当局の政策対応の動きをまとめたものです。

預金準備率や企業向けの最優遇貸出金利の引き下げなど、金融緩和に関するものは着実に実施されていますが、財政政策に関するものについては、これまでも見てきたように、現時点では期待を持たせる程度にとどまっています。

実は、市場の一部で「中国政府は財政政策に慎重なのではないか?」という見方があります。

中国は2008年から2009年にかけての世界的な金融危機の際に、4兆元規模の財政出動による景気刺激策を講じました。経済は驚異的なペースで持ち直したものの、それ以上に過剰生産設備や地方政府の債務などの副作用も生み出し、現在まで尾を引く問題につながったという経緯があります。

中国政府が再度の大型刺激策に踏み切ることで、問題が深刻化しないかが懸念される、というのが市場の見方の理由になります。

とはいえ、現状を放置して中国経済を悪化させてしまうのも問題であるため、規模感までは分かりませんが、何らかの形で財政政策が出てくる可能性は高いと思われます。

中国の財政政策は思ったよりも早く打ち出される可能性も

では、「どのタイミングで財政政策が出てきそうなのか?」については、いくつかの手掛かりが考えられます。

例えば、特別国債が発行されるタイミングです。10月14日から15日にかけて、ロイターやブルームバーグなどが、今後3年間で6兆元(約127兆円)の特別国債を発行する予定であると報じられています。

なお、中国で特別国債を発行するには、全人代(全国人民代表大会)の常務委員会の承認が必要になります。常務委員会の会議は2カ月に1回開催されるのが慣例となっており、通常通りであれば、近いうち(早ければ10月中)に開催されるため、中国の財政政策をめぐって、思ったよりも早く株式市場が動意づく可能性があります。

中長期的な中国株の見通しは依然として不透明

仮に、中国で財政政策が打ち出された場合、中国株は素直に上昇して行くと思われ、短期的には値上がり益を狙う戦略が有効になると思われますが、この上昇が中長期的なトレンドに発展して行けるかについては依然として不透明な状況が続きそうなため、無理な深追いは避けた方が良いかもしれません。

まず、市場の視点が、「財政政策の規模が中国の抱える問題を解決へと導けるか?」へと移っていくことや、米大統領選挙後の米中関係(米国による関税強化など)への懸念、経済減速のスピードが速く、政策の効果が表れるまでに景気が持ちこたえられないことなどが考えられます。

そのため、中長期的な相場の方向感については、中国の一大商戦である11月11日の「独身の日」の売り上げ動向や、12月に開催され、来年の経済政策の方針を決める「中央経済工作会議」の内容といったチェックポイントを確認しながら探っていくことになりそうです。

(土信田 雅之)

この記事に関連するニュース

-

FOMC後の米株急落は「過剰反応」か否か?~思惑先行の相場に変化の兆しも~(土信田雅之)

トウシル / 2024年12月20日 8時0分

-

[今週の株式市場]日米株式市場の「気掛かりな」サイン~金融政策イベント後に上昇できるか?~

トウシル / 2024年12月16日 12時5分

-

トランプ再選後、アジア通貨は「中国人民元」が最も下落 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月12日 7時15分

-

[今週の日本株]日経平均4万円超えあるか?~想定外の株価動向に要警戒~

トウシル / 2024年12月9日 13時45分

-

米国株の上昇は「まだまだ」?「そろそろ」?~意外な落とし穴に注意~(土信田雅之)

トウシル / 2024年12月6日 8時0分

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

22025年 日銀「次の利上げ」はいつ? 「市場との対話」の改善は

日テレNEWS NNN / 2025年1月2日 15時0分

-

3SKY-HIが「上司には無邪気さが必要」と語る真意 若手部下とのコミュニケーションの極意とは

東洋経済オンライン / 2025年1月2日 8時0分

-

42025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

-

5子どもの遊びに必要な「主体性」と「無意味性」 目的がないからこそ身に付く能力

東洋経済オンライン / 2025年1月2日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください