家計収支とバランスシート、両方を意識して実践的な資産形成

トウシル / 2024年11月13日 7時30分

家計収支とバランスシート、両方を意識して実践的な資産形成

家計簿とにらめっこして、なんとかやりくりしながらお金を貯めている、資産形成しているという方もいるかと思います。

前回のNISAやiDeCoを始める前に必ず理解しておきたい!資産形成の大原則では、主に家計収支という視点から資産形成で押さえておきたいポイントをご説明しましたが、今回は資産残高一覧表(バランスシート)にも注目しながら、家計全体という視点での資産形成についてご説明します。

家計の年間収支に加えて、資産残高一覧表(バランスシート)を意識する

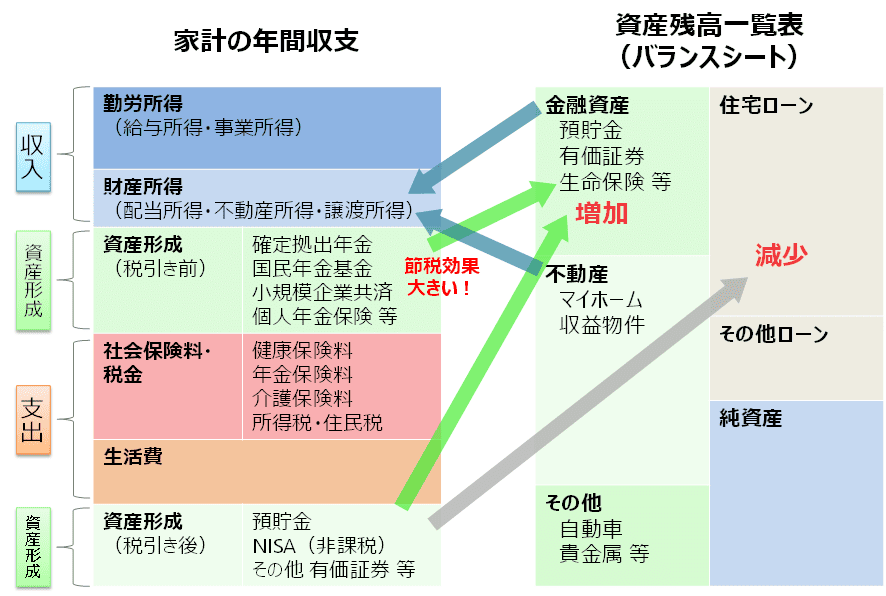

一般的な家計の年間収支と、資産残高一覧表は次のようになります。詳しくは順番にご説明していきますが、収入の一部を資産形成にまわしていくことで金融資産残高が増加、もしくは住宅ローンなどの借入残高が減少することで、純資産(=資産合計-負債合計)が増加していく形になります。

家計の年間収支と資産残高一覧表(バランスシート)の関係

なお、ここでは資産残高一覧表と呼んでいますが、これは資産のみならず、住宅ローンなどの負債(借入金など)も含めて総合的に残高を把握するために作成するもので、一般的に企業財務(コーポレートファイナンス)における貸借対照表(バランスシート)になぞらえて家計版バランスシートと呼ばれることもあります。

資産残高一覧表(家計版バランスシート)とは?

まず資産残高一覧表からご説明していきます。資産残高一覧表とか家計版バランスシートというと何だか難しそうな印象があるかもしれませんが、難しいものではありません。

一言で言えば、現在保有している資産や借りている負債に関する項目と残高の一覧です。

資産は、大きく分けると金融資産と実物資産に分けることができます。金融資産は、預貯金、有価証券(特定口座、NISA(ニーサ:少額投資非課税制度)口座)、生命保険契約(解約返戻金があるもの)、年金資産(企業型確定拠出年金や個人型確定拠出年金など)といったものになります。

一方、実物資産はマイホームや投資用などの不動産、自動車、貴金属、美術品などになります。これらの金融資産や実物資産はいざとなったら全て売却して現金化できるものといえます。

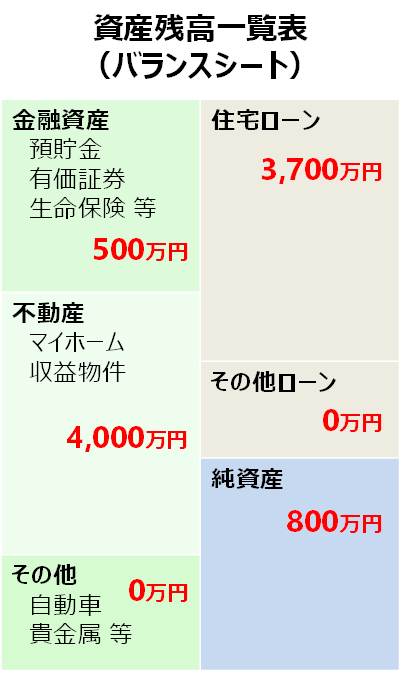

資産残高一覧表(バランスシート)の例

資産に加えて、住宅ローン、教育ローン、奨学金、自動車ローンなどを借りている方は、借入金(負債といいます)の残高も確認して一覧にしておきます。より正確には、クレジットカードの利用残高も負債に含まれます。

最後に、全ての資産を合計した金額(上図では4,500万円)から、全ての負債を合計した金額(上図では3,700万円)を引いて純資産と呼ばれる金額を計算してみます。この場合は800万円となります。

純資産は文字通り、純粋な資産という意味ですが、資産を全て売却して現金化し、全ての負債を返済したら結果的にいくら手元に残るかを表しているものです。いくら資産規模が大きかったとしても、それに応じて借入金も大きいと、純資産は必ずしも大きくならないことになります。

家計の年間収支と節税効果の高い資産形成

続いて家計の年間収支を確認していきましょう。

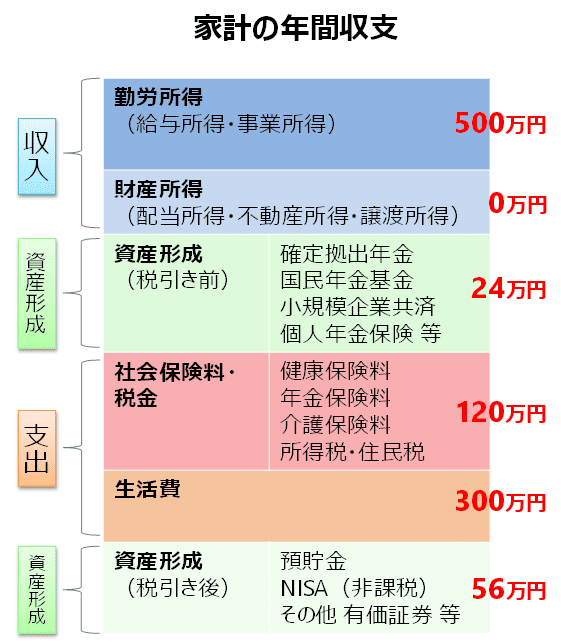

家計の年間収支の例

収入は大きく分けて勤労所得と財産所得に分かれます。勤労所得は、会社員や公務員の方であれば給与所得、個人事業主の方であれば事業所得となります。もう一つの財産所得は、株式などの配当、不動産から家賃収入、資産を売却した際の売却益などです。

次に資産形成です。まず節税効果の高い所得控除の対象となる資産形成があります。確定拠出年金や個人年金保険といったものや、主に個人事業主の方が対象となりますが国民年金基金や小規模企業共済といった制度もあります。

これらは掛金(保険料)の全額もしくは一部が所得控除(所得税や住民税を計算する際に差し引くことができる)となるため、短期的に手取り収入を増やせるという意味では、とても有利な制度といえます。

そして、公的年金保険、公的医療保険、公的介護保険などの社会保険料や、所得税・住民税が引かれます。これらが引かれた後の手取り金額から生活費としてお金を使うことになります。

最後に、預貯金、NISAなど、所得控除にはならない制度での資産形成があります。

自分の状況を確認してみよう

日々の家計管理では家計簿をつけている方でも、今回ご紹介したような観点で年間収支と資産残高を全体的に確認しているという方は少ないのではないかと思います。

家計の年間収支、資産残高一覧表(家計版バランスシート)を年に1度作成していくと、生活費と資産形成のバランスや資産と負債のバランスは適切か、節税効果のある資産形成方法を活用できているか、などを見える化できるため、いろいろな気づきがあるのではないかと思います。

会社員の方であれば源泉徴収票を受け取るタイミングが、また個人事業主の方であれば確定申告を行うタイミングが、1年の収支を確認するにはいい機会だと思いますので、ぜひ実践してみていただければと思います。

(横田 健一)

この記事に関連するニュース

-

資産形成の大本命、新NISA1年目が終了。2年目に向けて見直すべきこと

トウシル / 2024年12月25日 16時0分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年12月24日 22時20分

-

高額所得者だけじゃない 今や半数の人が実施する節税対策。具体的に何をしているのか?

Finasee / 2024年12月14日 12時0分

-

世帯年収1000万円超の公務員夫婦が「節税のつもりが大損」のワケ…保険に月5万円支出で失った巨大リターン

プレジデントオンライン / 2024年11月30日 9時15分

-

65歳からの新常識!金融資産だけで資産配分を決めてはいけない?

トウシル / 2024年11月29日 16時0分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

3なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

4「プライドが高い日産」に手を焼くホンダの未来が見える…深刻な経営危機に陥った「国内2位メーカー」の根深い問題

プレジデントオンライン / 2024年12月26日 10時15分

-

5昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください