「年収の壁」を超えても安心!扶養内でiDeCoを始めるメリットとは

トウシル / 2024年11月8日 12時17分

「年収の壁」を超えても安心!扶養内でiDeCoを始めるメリットとは

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の橋本 絵美が解説しています。以下のリンクよりご視聴ください。

「「年収の壁」を超えても安心!扶養内でiDeCoを始めるメリットとは」

「年収の壁」とは、税金や保険料の負担が増えないように働く時間を抑えてしまう問題のことをいいます。ここ数年は世の中の関心が高まり、足元では「年収の壁」の見直しや撤廃に向けた動きが本格化しています。問題の解決には時間がかかりそうですが、最新情報に注意しておく必要があるでしょう。

そこで今回は、複雑で誤解の多い「年収の壁」についてのおさらいと、iDeCo(イデコ:個人型確定拠出年金)の活用法をお話します。税金を払っていないパート主婦(夫)だからiDeCoはメリットがないと思っていた方も、資産形成に活用することができるかもしれません。

年末が近づき、配偶者の扶養の範囲内でパート時間を調整しようと考える人もいることでしょう。最低賃金があがったことで、今までどおりの勤務時間だとうっかり年収の壁を超えて損をしてしまうという人も出てきそうです。お金を守り、増やしていくために、いくつかのポイントをご紹介します。

年収の壁のおさらい

最初に年収の壁についておさらいしておきましょう。年収の壁には2種類あり、税法上の壁と社会保険上の壁があります。

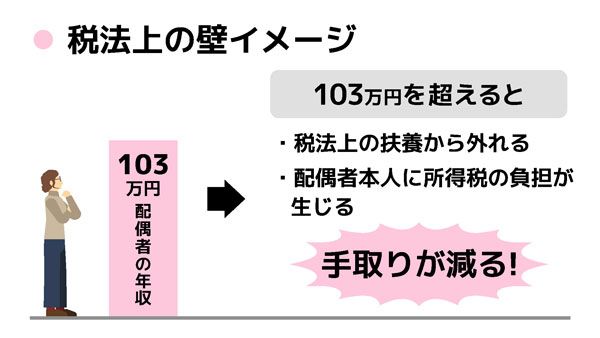

まず、やってくるのが103万円の壁。これは税法上の扶養の壁です。103万円を超えると配偶者の扶養から外れます。また、自身の所得に対して所得税と住民税がかかり、手取りが少し減ってしまいます。

次に来るのが130万円(106万円)の壁。これは社会保険上の壁です。収入が130万円、または、職場によっては106万円を超えると社会保険上の扶養から外れ、自身で社会保険に加入し、社会保険料を負担しなければいけなくなります。この場合は手取りがガクッと減ってしまいます。

パート主婦が103万円を超えたらどうなる!?

扶養の範囲内で働くパート主婦(夫)が103万円を超えてしまった場合、配偶者の扶養から外れることになりますが、103万円を超えても150万円までであれば配偶者特別控除が受けられるため、配偶者の税金負担は変わりません。

パート主婦(夫)自身の所得税と住民税がかかってくるため手取りが少し減ってしまいますが、103万円を超えてもそんなに気にしなくてもいいかもしれません。

学生バイトが103万円を超えたらどうなる!?

同じ扶養で働く家族でも子どもの場合は注意が必要です。103万円を超えると親の扶養から外れ、親の特定扶養控除がなくなってしまいます。19歳から22歳までの子がいる場合、特定扶養控除として所得税で63万円、住民税で45万円の控除を受けることができますが、これがなくなることで親の所得税と住民税の負担が一気に増えます。

親の年収が500万円の場合、約9万円の税金が増えることになります。子ども自身の税金は、学生であれば勤労学生控除の適用を受けることで税金がかからないようにすることができますが、103万円をほんの少しでも超えてしまうと親の税金が増えるため、子どもの場合は特に注意が必要です。

iDeCoを活用すれば103万円超えても扶養でいられる

限られた時間と体力の中で稼いだお金なので、なるべく手取りを増やしたいですよね。扶養の範囲内で働いているパートやバイトの方は、税金を納めていないからiDeCoに加入してもメリットはないと思っている方が多いでしょう。ですが、扶養の範囲内で働きたい人でもiDeCoをお得に活用することができます。

まず、iDeCoに加入すると掛金が全額所得控除となり課税所得を減らすことができます。例えば、129万円稼いでいてもiDeCoに月2万2,000円(年間26万4,000円)拠出していれば、全額所得控除され、税金がかかりません。また、配偶者や親の扶養のままでいることができます。

社会保険の扶養の範囲は要確認!

第3号被保険者のiDeCoの拠出上限額は月2万3,000円(年間27万6,000円)なので、103万円と合わせて130万6,000円稼いでも27万6,000円は控除されるから103万円以内に抑えられて大丈夫!と思うかもしれません。

しかし、税法上の扶養の基準と社会保険上の扶養の基準は異なり、交通費なども含めた支給額の合計が130万円を超えてしまうと社会保険上の扶養から外れてしまいます。勤務先の従業員が51人以上の場合は106万円を超えると社会保険に加入しなければいけないので注意しましょう。

また、配偶者の会社によっては家族手当などのルールが税法上の扶養に準じている場合もあるので、確認しておきましょう。

まとめ

103万円以内で働いていたパート主婦(夫)であってもiDeCoを活用すると一定額以内であれば収入を増やしても扶養のままでいられ、資産形成をすることができます。長期運用をするならNISA(ニーサ:少額投資非課税制度)ではなくiDeCoを選んだ方がいいかもしれません。

iDeCoの加入には2カ月程度かかるため、今年分の活用は難しいですが、来年以降のために今から手続きをしておくことをおすすめします。

(橋本 絵美)

この記事に関連するニュース

-

「103万円の壁」「130万円の壁」が話題だが…そもそも「年収の壁」って何?47歳主婦が最終的に選んだ働き方は?【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月15日 11時15分

-

「年収の壁」引き上げで手取り減るケース多発の訳 パートは年収増で手当て減や社会保険加入が負担に

東洋経済オンライン / 2024年11月13日 7時40分

-

「年収の壁」問題を整理してみる - 「103万円の壁」引き上げ、「106万円の壁」撤廃ってどういう意味?

マイナビニュース / 2024年11月12日 9時51分

-

103万、106万、130万、150万、201万…共働き夫婦に立ちふさがる「年収の5つの壁」を解説する【2024編集部セレクション】

プレジデントオンライン / 2024年11月10日 16時15分

-

扶養内でパート中ですが、年収が「106万円」を超えそうです。10月から「社会保険」の加入対象が拡大されましたが、手取りは減ってしまいますか…?

ファイナンシャルフィールド / 2024年11月6日 4時30分

ランキング

-

1ブランド物を欲しがる人と推し活する人の共通点 囚われの身になってしまう、偶像崇拝者たち

東洋経済オンライン / 2024年11月21日 14時30分

-

2「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

3「サトウの切り餅」値上げ 来年3月に約11~12%

共同通信 / 2024年11月21日 19時47分

-

4食用コオロギ会社、破産へ 徳島、消費者の忌避感強く

共同通信 / 2024年11月21日 18時25分

-

5さすがに価格が安すぎた? 『ニトリ』外食事業をわずか3年8カ月で撤退の原因を担当者に直撃「さまざまな取り組みを実施しましたが…」

集英社オンライン / 2024年11月21日 16時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください