米インフレ懸念でFRBは利下げに消極的。今週のドル/円は4円の円安。来週のドル/円は160円か

トウシル / 2024年11月15日 9時58分

米インフレ懸念でFRBは利下げに消極的。今週のドル/円は4円の円安。来週のドル/円は160円か

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の荒地 潤が解説しています。以下のリンクよりご視聴ください。

「「今週のドル/円は4円の円安。来週のドル/円は160円か? 」」

今日のレンジ予測

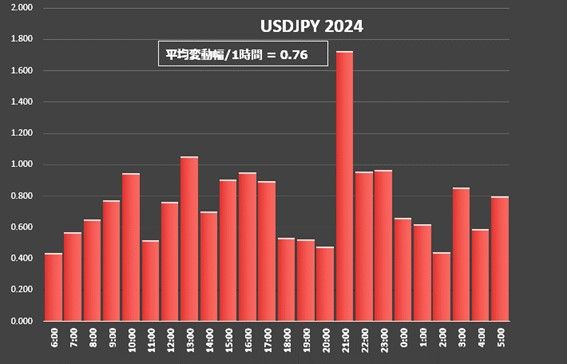

[本日のドル/円]

↑上値メドは156.65円

↓下値メドは155.55円

FRB独立性危機:トランプ氏「大統領としてFRBの金利設定についてもっと発言権を持つべき」

米景気:経済悲観論の行き過ぎに注意すべき。米中所得層の購買力はデータに以上に強い。

キャリトレ:SNBはスイス高望まず、スイスフランを調達通貨にしたキャリーが再開。

南ア経済:リスクは「インフラ整備の遅れ」がリスク

米企業決算:業績5.1%拡大。過去平均4.8%上回る

前日の市況

11月14日(木曜)のドル/円相場の終値は156.32円。前日終値比0.85円の「円安」だった。

前日比円安は4営業日連続。米大統領選後からのトランプトレードはこの日も続いた。

2024年229営業日目は155.43円からスタート。東京時間朝につけた155.30円を安値にドル/円は北上を続け、7月24日につけた高値(155.99円)を超えて昼過ぎには156円にのせた。しばらくもみ合いが続いたが、パウエルFRB(米連邦準備制度理事会)議長の発言をきっかけに明け方には156.24円まで上昇した。24時間のレンジ幅は1.12円。

パウエルFRB議長はこの日、「米経済は、FRBに利下げを急がせるシグナルを出していない」との見方を示した。10月のCPI(米消費者物価指数)はコア指数が3カ月連続で下げ止り、インフレ低下が進んでいない。トランプ次期大統領の、減税、移民排除や貿易関税などの政策は米国のインフレを再燃させるリスクが高い。複数のFRB高官からは、今週になってインフレ再燃への警戒発言がでている。FRBの来年の利下げ幅が少なくなる可能性がドル高につながっているようだ。

米議会で共和党が上院と下院で過半数を取るなかで、右傾化を強めるトランプ次期大統領は、米国と世界のかかわり方を劇的に変える力を持つことになる。米民主党は、バイデン大統領の戦略上の大きなミスもあったが、頼りにしていた票田がもはや存在しないことが大統領選で明らかになった。

今回の選挙結果は米国だけではなく、海外の政治経済にも影響を与える。トランプ氏の選挙公約である貿易関税引き上げは日本や欧州の輸出企業に逆風となる。米国がウクライナ支援から手を引くと、EU(欧州連合)の防衛費増額が大きな財政負担となる。フランスのマクロン大統領はドイツのショルツ首相と会談して「この新しい状況において、より団結し、より強く、より主権的なヨーロッパを目指す」方法について話し合った。

週末から来週前半のドル/円 サポートとレジスタンス

レジスタンス:

158.88円 07/16 H

158.63円 07/17 H

157.86円 07/19 H

157.61円 07/22 H

157.10円 07/23 H

サポート:

155.30円 11/14 L

154.34円 11/13 L

153.41円 11/12 L

152.62円 11/11 L

152.14円 11/07 L

ドル/円短期:(高値+安値)x 1/2 =149.71円

10月1日から11月16日までのドル/円のレンジは、142.95円から156.46円。レンジ幅は、13.51円。

高値と安値の50%(中間点)は、149.71円。現在のレートは中間点よりも「円安」に位置する。

高値と中間点の50%は、153.08円。現在のレートはこの水準よりも「円安」。

個人投資家 月間人気通貨ランキング

主要指標 終値

今日の為替ウォーキング

今日の一言

下手なナンピンはすかんぴん

Shy Guy

期待インフレ率とは、物価の行方をどう見るかの予想で、インフレ予想とも呼ばれている。世界の中央銀行は金融政策の決定において、期待インフレ率の動向に注目している。

期待インフレ率の測定方法としては、家計や企業に対する中央銀行のアンケート調査から算出する、ブレーク・イーブン・インフレ率(BEI、固定利付債と物価連動国債の利回り格差)を利用する、または過去のインフレ率の実績から算出するなどがある。ただ、厳密な期待インフレ率を算出することは困難である。

一般的に、期待インフレ率、名目金利、実質金利には次の関係が成り立つ。

期待インフレ率=名目金利-実質金利(フィッシャー方程式)

中央銀行が利上げして名目金利が上昇しても、人々がまだ物価が上がり続けると考えるとき、つまり「期待インフレ率が高い」場合は実質金利が低くなるため、景気の過熱は続く。(例えば、名目金利が+2%、期待インフレ率が+2%の場合、実質金利は+0%になる)。

反対に、中央銀行が利上げすることで人々が今後物価は下がると考えるとき、つまり「期待インフレ率が低い」場合は、実質金利は上昇するので、景気過熱が収まると考えられる。(例えば、名目金利が+2%、期待インフレ率が+0%の場合、実質金利は+2%になる)。

名目金利が低くても、期待インフレ率がマイナスの場合、中央銀行が景気刺激等の目的で利下げしても、実質金利は高いため景気低迷から脱却することが難しい。(例えば、名目金利が+1%、期待インフレ率が-2%の場合、実質金利は+3%になる)。

利下げという政策効果が期待できない状態で、政府や中央銀行は期待インフレ率を高めるようとする。期待インフレ率が上昇すればば実質金利は低下するので、景気を拡大させることができると考えられる。

FRB(米連邦準備制度理事会)の問題は、利上げしても期待インフレ率がなかなか下がらないことだった。日銀はその反対で、利下げ(大規模緩和政策)を続けても期待インフレ率が高まらず、日本の景気拡大が続かなかったことが長年の課題だった。

1978年から1980年の米国のインフレ率は年平均12.0%程度で、FRBは11.5%まで利上げした。2020年から2021年の米国のインフレ率は年7.0%程度で、FRBの利上げ着地は5.0%程度だった。

別の見方をすれば、FRBの政策効果がこの50年間でかなり高くなったということであり、FRBが市場から高い信頼を得たことを意味する。日銀は、残念ながらその逆である。

今週の注目経済指標

今日の注目テクニカルレベル

Winners & Losers

(荒地 潤)

この記事に関連するニュース

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

3昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5日本郵便とヤマト「120億円訴訟」に至った言い分 物流サービスの「大同団結」が危うい事態に

東洋経済オンライン / 2024年12月26日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください