今、何買えばいい?トランプ大統領2.0で注目の米国高配当株5選!2024年12月権利落ち分を解説

トウシル / 2024年11月22日 7時30分

今、何買えばいい?トランプ大統領2.0で注目の米国高配当株5選!2024年12月権利落ち分を解説

米国の株式市場は世界最大の時価総額を持ち、建国当初から株価は右肩上がりの成長を続けています。その理由の一つとして、常に企業の新陳代謝が起こり、時代ごとに革新的な企業を生み出していることが挙げられます。

米国株式の代表的な株式指数は、鉄道・公共事業以外の工業株30銘柄で構成される「NYダウ平均株価」、NASDAQ(ナスダック)に上場している全銘柄を対象とした「ナスダック総合株価指数」、NYSE(ニューヨーク証券取引所)とNASDAQに上場している大型株500銘柄を対象とした「S&P500種指数」があります。

これらに採用されている企業は長期間にわたり利益を出し続け、株価も上昇し、配当を増配し続けている銘柄も珍しくはありません。

そこで2024年12月権利落ちの米国株高配当5銘柄について解説します。

|

▼参照データ |

その前に、日本と米国の高配当銘柄への投資で、特に重要な三つの違いについて、お伝えします。

(1)米国株の配当金は、通常米国で10%、日本で20.315%の2段階、約30%の課税がされます。しかし確定申告で還付を受けることにより、日本株と同じように20.315%の税率と同じになります。

ただし、NISA(ニーサ:少額投資非課税制度)口座で購入した場合は、日本での利益・配当金はもともと非課税のため、還付を受けることはできません。この場合は米国で10%の課税のみとなります。

※米国市場で上場していても、国籍が米国籍企業以外の場合、配当金にかかる源泉税率は日本との租税条約によって異なり10%ではありません。

(2)米国株は日本株と異なり、権利落ち日が月末に集中していません。そのため、銘柄ごとに権利落ち日を確認する必要がありますので注意が必要です。

(3)米国株は日本円で買う円貨決済と、米ドルで買う外貨決済を選べます。日本円から外貨に替える為替手数料も積もれば大きな金額になるので、米国株を買い続けるなら売却時にも外貨決済で米ドルにしなければ無駄に手数料を支払うことになります。

2024年に制度改正された新NISAは、つみたて投資枠と成長投資枠に分かれていますが、米国株も投資できる成長投資枠では、年間240万円を運用期間無期限かつ最大1,200万円まで投資が可能となり、制度期間も恒久化されています。

とはいえ、米国株でNISAを必ず枠全部まで利用しなければいけないわけではありません。運用期間が無期限になったことにより、自分のペースで投資をすることができますので、無理のない範囲で長期投資の手段として有効活用していきましょう。

【2024年からの新NISA制度について、詳しい説明はこちら】

| ▼今回のセレクト条件 銘柄:USバンコープ(USB)、シルバークレスト・アセットマネジメント・グループ(SAMG)、コメリカ(CMA)、プリンシパル・ファイナンシャル・グループ(PFG)について 「政策公約」 ・2017年成立のトランプ減税(個人所得税と基礎控除)の恒久化 ・21%の法人税率を15%に引き下げ(国内生産の企業対象) 上記による、金融系の銘柄への恩恵を期待しての選定 銘柄:ウィリアムズ・カンパニーズ(WMB)について 「政策公約」 ・エネルギー・環境分野の規制緩和 上記による、エネルギー系の銘柄への恩恵を期待しての選定 |

米国高配当株1:USバンコープ(USB)

米国ミネソタ州に本社を置き、US Bank National Associationの親会社として個人向け銀行業務、商業銀行業務、機関投資家向け銀行業務、決済業務、資産管理など、多様な事業を展開し、地域、国内、そして世界中で数百万人の顧客にサービスを提供しています。

2022年には三菱UFJ銀行より、ユニオン・バンクを買収し、2024年9月30日時点で7万人以上の従業員と6,860億ドルの資産を擁し、2024年の「世界で最も倫理的な企業」やフォーチュン誌の「最も称賛されるスーパーリージョナルバンク」に選ばれるなど、デジタル革新、地域社会とのパートナーシップ、顧客サービスへの取り組みが評価されています。

時価総額は791億8,700万ドルで、日本円で約12兆4,300億円となっています(1USD=157.00円換算)。

事業の注目ポイント

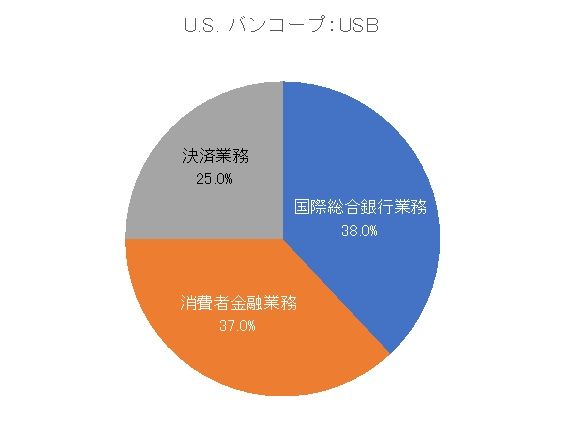

事業の中心は「国総合銀行事業(Wealth, Corporate, Commercial and Institutional Banking)」で、続いて「消費者金融事業(Consumer and Business Banking)」「決済業務事業(Payment Services)」となります。

「国際総合銀行事業」では、富裕層、中堅企業、大手企業、政府機関、各種機関のお客さまを対象に、コアバンキング、専門融資、取引および決済処理、資本市場、資産運用、証券仲介および投資関連サービスを提供しています。

「消費者金融事業」は、個人向け銀行業務、中小企業向け銀行業務、消費者向け融資で構成されています。

競合他社

競合他社として、銀行持株会社および金融持株会社であるバンク・オブ・アメリカ(BAC)、金融サービス会社であるウェルズ・ファーゴ(WFC)、世界的金融機関であるRBC(RY)、カナダを拠点とする金融機関であるカナディアン・インペリアル・バンク・オブ・コマース(CM)などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は今年に入って増配しています。

直近の決算について会社側は、多様でユニークな事業構成に引き続き注力しているため、商業商品、信託・投資管理、決済サービス、モーゲージ・バンキングなどの主要手数料項目は全て前年同期比で増加しています。

さらに「当グループは引き続き資本を増強することで当四半期のCET1資本比率は10.5%となり、近いうちに自社株買いを再開する予定です」と発表しています。

共和党のトランプ前大統領の当選が確実となったこともあって株価は上昇しており、自社株買いも予定され、コロナの時にも配当金を引き下げていないことから中長期に配当を目的として保有するのによい銘柄ではないでしょうか。

業績動向

2024年10月16日開示の四半期決算では、1株利益は市場予想を上回り、売上は市場予想を下回りました。

「国総合銀行事業」では、富裕層金融事業、法人金融事業、商業金融事業、法人金融事業部門が2023年第3四半期の17.13億ドルに対し、2024年第3四半期には16.77億ドルの引当金繰入前・税引前利益を計上したことで11.87億ドルの純利益に貢献し、「消費者金融事業」では、2023年第3四半期の7.61億ドルに対し、2024年第3四半期は6.53億ドルの引当金繰入前・税引前利益を計上し、2024年第3四半期の純利益に4.76億ドル寄与しました。

そして、期末ローン残高が減少したことと、経済・信用環境が引き続き安定したことなどが好調な業績につながったようです。

次回2025年1月16日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

他の預金取扱金融機関の破綻や破綻のうわさなど、金融サービス業界の混乱や変動についてはリスクであると会社側は発表しています。

株価動向、配当利回り紹介

配当:2.00ドル

配当利回り:4.01%

株価:49.9ドル(約7,900円)

この銘柄、権利落ち日は12月下旬の予定(権利実施は1月中旬)です。

配当利回りは11月15日時点で4.01%、株価は11月15日終値が49.9ドルでおよそ7,900円から購入できます(1USD=157円計算)。

2022年からの最高値は63.25ドル、最安値は28.68ドルとなっています(終値ベース)。

米国高配当株2:シルバークレスト・アセットマネジメント・グループ(SAMG)

超富裕層の個人および機関投資家向けに、ファイナンシャル・アドバイザリーおよび関連するファミリー・オフィス・サービスを提供することに重点を置いた、フルサービスのウェルス・マネジメント会社です。

幅広い投資能力に加え、金融業務の包括的な監督を求めるファミリー向けに補完的かつカスタマイズされたファミリー・オフィス・サービスを提供しており、2024年9月30日現在の運用資産は351億ドルとなっています。

時価総額は2億5,600万ドルで、日本円で約400億円となっています(1USD=157.00円換算)。

事業の注目ポイント

事業はファミリー・オフィス・サービスの単一事業で構成されています。

その中で売上の中心は「資産管理・助言業務(Management and advisory fees)」で、続いて「ファミリー・オフィス・サービス業務(Family office services)」となります。

「資産管理・助言業務」では、個別勘定の資産運用および各種投資ファンドの投資アドバイザーとしての業務から収益を得ています。

「ファミリー・オフィス・サービス業務」では、サービスが提供された期間にわたって計算されており、契約内容によっては運用資産のリターンが特定のベンチマークリターン、またはその他のパフォーマンス目標を上回った場合にのみ成功報酬および配分を受け取る権利を有するなどの契約を結んでいます。

競合他社

競合他社として、オルタナティブアセットマネジメント業界におけるマルチアセットクラスのプライベートマーケットソリューションプロバイダーであるP10(PX)、金融サービス業界をつなぐテクノロジーと投資ソリューションを提供するSEIインベストメンツ(SEIC)、代替資産管理ソリューションプロバイダーであるGCMグロブナー(GCMG)などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は今年に入って増配しています。

直近の決算で会社側は、シルバークレストにはこれまでにないほど多くのビジネスチャンスが到来していると述べてきましたが、事業の将来の成長を促進するための投資を行うとともに、今後も従来の投資を継続する予定で、それらが堅調な市場と改善する経済状況によってシルバークレストの運用資産の成長を後押しし、収益の改善につながった結果となりました。

第3四半期末時点の運用資産総額は351億ドルで、2023年第3四半期と比較すると運用資産総額は前年同期比で13%増加しましたと発表しています。好調な業績と米大統領選において共和党のトランプ前大統領の当選が確実となったこともあって株価は上昇しています。

配当も2018年から連続で増配しており、トランプ前大統領のこれからの政策による恩恵を期待して投資をするのもよい銘柄ではないでしょうか。

業績動向

2024年10月31日開示の四半期決算では、1株利益は市場予想を下回り、売上は市場予想通りとなりました。

決算について会社側は、事業の将来の成長に向けた投資を継続しており、その結果、報酬総額が増加したことで1株利益が市場予想を下回ったことについて触れています。

一方で第3四半期には、将来の成長に向けた投資である新規機関投資家向けビジネス機会のパイプラインは20%増加したことで現在12億ドルとなっているが、新規グローバル株式戦略の潜在的な受託案件はまだ同社のパイプラインには含まれておらず、今後、多額の資金流入が見込まれており、近い将来、運用資産の流入とそれに伴う収益の増加がもたらされると楽観視するとともに、当社は高品質な能力と優れた顧客サービスを兼ね備えた企業として、世界的に大きな新たな機会が継続していると考えていますと発表しています。

次回は2025年3月6日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

投資パフォーマンスおよび金融市場に関する懸念については会社側もリスクであると発表しています。

株価動向、配当利回り紹介

配当:0.80ドル

配当利回り:4.42%

株価:18.10ドル(約2,800円)

この銘柄、権利落ち日は12月13日(権利実施は12月20日)です。

配当利回りは11月15日時点で4.42%、株価は11月15日終値が18.10ドルでおよそ2,800円から購入できます(1USD=157円計算)。

2022年からの最高値は22.54ドル、最安値は14.14ドルとなっています(終値ベース)。

米国高配当株3:プリンシパル・ファイナンシャル・グループ(PFG)

多様な金融サービス会社ファミリーを通じ、企業、個人、機関投資家に対し、退職金、資産運用、職場福利厚生、プロテクション・ソリューションなど、幅広い金融商品・サービスを提供するグローバル金融サービスのリーダーで、2024年9月30日現在の運用資産7,410億ドルを含む管理資産1兆7,000億ドルを有しています。

グローバルな資産運用事業は、世界中の機関投資家、退職者、富裕層、個人投資家など幅広い投資家にサービスを提供しており、米国では企業経営者とその従業員のニーズに応えるため、退職金、従業員給付、保険など幅広いソリューションを提供しています。

時価総額は199億2,400万ドルで、日本円で約3兆1,200億円となっています(1USD=157.00円換算)。

事業の注目ポイント

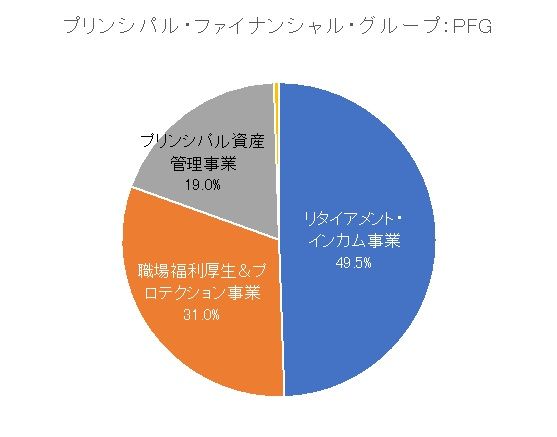

事業の中心は「リタイアメント・インカム事業(Retirement and Income Solutions)」で、続いて「職場福利厚生&プロテクション事業(Benefits and Protection)」「プリンシパル資産管理事業(Principal Asset Management)」となります。

「リタイアメント・インカム事業」では、主に企業、その従業員、その他の個人を対象に、退職および関連金融商品・サービスを提供しており、これにはフルサービスの積み立て、銀行業務、信託および保管サービス、個人変額年金などが含まれています。また「職場福利厚生&プロテクション事業」では、個人および中小企業とその従業員向けのソリューションに重点を置いています。

競合他社

競合他社として、ウェルスマネジメント、アセットサービシング、資産運用、バンキングソリューションを企業、機関、家族、個人に提供するノーザン・トラスト(NTRS)、英国を拠点とする独立系グローバルアセットマネージャーであり、各種のアセットクラスにわたるアクティブインベストメントに特化するジャナス・ヘンダーソン・グループ(JHG)などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は今年に入って増配しています。

直近の決算で会社側は、「当四半期は、2億5,100万ドルの自社株買いを含め、4億1,600万ドルを株主に還元し、強固な資本基盤を維持しつつ余剰資本を株主に還元するというコミットメントを実現するとともに、強力な事業基盤、継続的な成長、好調な市場が第3四半期の好業績を生み出すことができ、今後も顧客と株主のために価値を創造し成長を促進し続けます」と発表しています。

トランプ前大統領のこれからの政策による恩恵を期待できる銘柄かと思われる点と、2009年から毎年増配している株主還元に積極的な銘柄であることから、中長期的に保有することを検討してもよいのではないでしょうか。

業績動向

2024年10月24日開示の四半期決算では、1株利益は市場予想を上回り、売上は市場予想を下回りました。

決算について会社側は、「リタイアメント・インカム事業」でガイダンスの上限を上回る増収増益を達成しており、この勢いは良好な市場環境と記録管理、資産運用、退職所得にまたがるリタイアメント・ソリューションの総合的な幅広さと深さによるものであり、「職場福利厚生&プロテクション事業」では保険料と手数料は引き続き市場を上回る伸びを示し、その成長率は6%を超え成長の半分以上が純新規契約によるもので、中堅・中小市場における当社のリーダー的地位を浮き彫りにしていると発表しています。

また、市場に存在する絶大なビジネスチャンスを生かすための好位置を維持しているこの状況に興奮していますとも発表しており、今後も堅調な業績が期待されます。

次回2025年2月3日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

経済情勢、市場環境および投資に関する変動について会社側はリスクであると発表しています。

株価動向、配当利回り紹介

配当:2.92ドル

配当利回り:3.37%

株価:86.56ドル(約1万3,500円)

この銘柄、権利落ち日は12月2日(権利実施は12月18日)です。

配当利回りは11月15日時点で3.37%、株価は11月15日終値が86.56ドルでおよそ1万3,500円から購入できます(1USD=157円計算)。

2022年からの最高値は95.00ドル、最安値は61.13ドルとなっています(終値ベース)。

米国高配当株4:ウィリアムズ・カンパニーズ(WMB)

クリーン・エネルギー経済の燃料となる天然ガス製品を安全に供給するインフラストラクチャーを提供するリーディング・カンパニーです。

12の供給エリアで事業を展開し、700を超える顧客に天然ガスの集荷、処理、送電サービス、NGLの分留、輸送、貯蔵サービス、マーケティングサービスを提供しており、24州で3万3,000マイル以上のパイプライン、35の天然ガス処理施設、9のNGL分留施設、約2,500万バレルのNGL貯蔵能力、405.4Bcfの天然ガス貯蔵能力の権益を所有・運営し、クリーンな発電、暖房、産業用として毎日使用される天然ガスを供給しています。

時価総額は691億6,600万ドルで、日本円で約10兆8,600億円となっています(1USD=157.00円換算)。

事業の注目ポイント

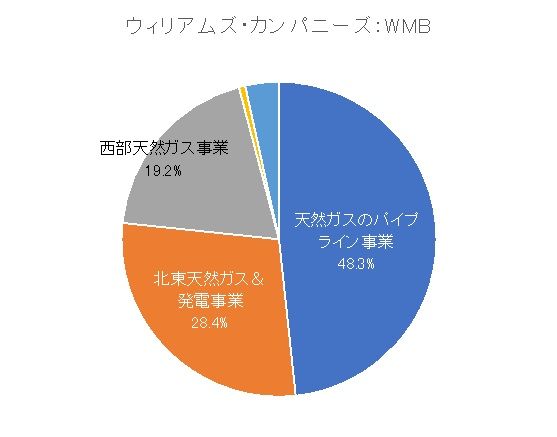

事業の中心は「天然ガスのパイプライン事業(Transmission&Gulf of Mexico)」で、続いて「北東天然ガス&発電事業(Northeast G&P)」「西部天然ガス事業(West)」「天然ガス等マーケティング事業(Gas & NGL Marketing Services)」となります。

「天然ガスのパイプライン事業」では、ウィリアムズ・カンパニーズの所有するパイプライン会社、Transco、Northwest Pipeline LLC、MountainWest Pipelines Holding Company、およびそれらに関連する天然ガス貯蔵施設、メキシコ湾岸地域における天然ガス収集・加工および原油生産処理・輸送資産で構成されています。

「北東天然ガス&発電事業」ではペンシルベニア州とニューヨーク州のマーセラス・シェール地域、およびオハイオ州東部のユティカ・シェール地域における中流集荷・処理・分留事業などで構成されています。

競合他社

競合他社として、北米における中流サービスを提供する会社であり、補完的な国内中流インフラ資産の多様なポートフォリオを所有、運営、買収、開発し、米国全土にエネルギーを供給するタルガリソース(TRGP)、収集、加工、分別、輸送、保管、海上輸出サービスの中流サービスを提供する会社であるONEOK(OKE)などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は今年に入って増配しています。

直近の決算について会社側は、住宅用、商業用、産業用における天然ガスの需要増加に対応するための大規模な拡張プロジェクトの遂行において、引き続き優れた成果を上げており、Regional Energy Accessを予定より早く稼働させたことに加え、MountainWestの拡張とSouthside Reliability Enhancementの一部もオンライン化し、Louisiana Energy GatewayプロジェクトとTransco’s Commonwealth Energy Connectorの建設も進行中ですと発表しています。

今後の業績拡大期待と、米大統領選において共和党のトランプ前大統領の当選が確実となったこともあって株価は上昇しています。

2017年から毎年増配を続けている銘柄でもあり、業績も安定していることから中長期で保有することを検討してよい銘柄ではないでしょうか。

業績動向

2024年11月6日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

直近の決算で会社側は、事業範囲全体にわたって、収益性の高い重要なプロジェクトの商業化を継続しており、これらの活動は全て当社が事業を展開する成長地域における天然ガスの輸送能力に対する需要の高まりを裏付けるもので、クリーンで手頃な価格のエネルギーに対する国内の需要が着実に増加する中、世界市場向けの膨大な埋蔵量の確保にも貢献するとともに、旺盛な需要に応えるのに最も適した立場にありますと発表しています。

実証済みのプロジェクト実行により、長期にわたる安定した成長が継続していることもウィリアムズ・カンパニーズの強みであり、今後も堅調な業績が期待されます。

次回2025年2月24日に開示予定の四半期決算で、前年同期を上回る決算を発表できるか注目です。

注意点

気候条件や施設の物理的損害など、天候や自然現象に関連するリスク、テロ行為、サイバーセキュリティ事件、およびそれに関連する混乱などについては会社側もリスクとしています。

株価動向、配当利回り紹介

配当:1.90ドル

配当利回り:3.36%

株価:56.55ドル(約8,800円)

この銘柄、権利落ち日は12月13日(権利実施は12月30日)です。

配当利回りは11月15日時点で3.36%、株価は11月15日終値が56.55ドルでおよそ8,800円から購入できます(1USD=157円計算)。

2022年からの最高値は56.90ドル、最安値は26.50ドルとなっています(終値ベース)。

米国高配当株5:コメリカ(CMA)

テキサス州ダラスに本社を置く金融サービス会社で、米国の商業銀行金融持株会社としては25本の指に入り、アリゾナ、カリフォルニア、フロリダ、ミシガン、テキサスに拠点を置き、全米に380のバンキング・センターを展開しています。

175年前にミシガン州デトロイトで設立されたコメリカは、ノースカロライナを拠点とする南東部市場やコロラド州の山西部市場など、新しい地域への拡大を続け、17の州にオフィスを構え、米国15大都市圏のうち14都市圏、およびカナダとメキシコにサービスを提供しています。

時価総額は92億600万ドルで、日本円で約1兆4,400億円となっています(1USD=157.00円換算)。

事業の注目ポイント

事業の中心は「商業銀行事業(Commercial Bank)」で、続いて「個人向け銀行事業(Retail Bank)」「ウェルスマネジメント事業(Wealth Management)」「金融事業(Finance)」となります。

「商業銀行事業」では、商業用ローンや信用枠、預金、キャッシュ・マネジメント、決済ソリューション、カード・サービス、資本市場商品、国際貿易金融、信用状などさまざまな商品やサービスを提供することで、中小企業や中堅企業、多国籍企業、政府機関のニーズに応えており、「個人向け銀行事業」では、消費者金融、消費者預金、住宅ローン・オリジネーションから成る、あらゆる個人向け金融サービスが含まれています。

競合他社

競合他社として、Commerce Bankの銀行持株会社であり、リテール、モーゲージバンキング、コーポレート、投資、信託、資産管理の幅広い製品やサービスを提供するコマース・バンクシェアーズ(CBSH)、子会社であるEast West Bankを通じて、個人および企業に幅広い銀行サービスを提供する銀行持株会社であるイースト・ウエスト・バンコープ(EWBC)などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は横ばいで推移しています。

直近の決算で会社側は、顧客預金残高の伸びはローン需要の低迷を相殺し、当四半期の純利息収益が予想を上回る要因となり、与信の質は良好で正味貸倒引当金は過去の平均を大幅に下回る8bpとなったことで、推定CET1資本比率は11.97%に上昇し、目標の10%を大幅に上回り、さらに、金利カーブの下方シフトにより、当四半期のその他の包括利益累計額は大幅に改善しましたと発表しています。

昨年のシリコン・バレー・バンク破綻による大量の預金流出などで株価は大きく下落しましたが、共和党のトランプ前大統領の当選が確実となったことで株価は上昇し、現在は下落前近辺まで回復しており、今後も政策の恩恵を受けて以前の高値を目指すことが期待されます。

業績動向

2024年10月18日開示の四半期決算では、1株利益は市場予想を上回り、売上は市場予想通りとなりました。

直近の決算で会社側は、ローンがインフレ圧力、金利上昇、景気の不透明感が需要を抑制したこと、預金が戦略的重点化と好調な顧客活動が平均有利子残高の伸びをけん引したこと、純金利収入がFRB(米連邦準備制度理事会)残高の増加と好調な顧客預金により借入金が減少し、貸出金残高の軟化が相殺されたこと、キャピタル・マネジメントで保守的なアプローチにより、資本はCET1の目標値である10%をさらに上回ったことなどについて発表しています。

今後については、強固な基盤の活用と差別化戦略の実行により、長期的なリターン向上の機会を創出していくと発表しており、堅調な業績が期待されます。

次回2025年1月22日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

市場リスク、流動性リスク、テクノロジーリスク、戦略的リスク、オペレーショナルリスクについては会社側も懸念であるとしています。

株価動向、配当利回り紹介

配当:2.84ドル

配当利回り:4.12%

株価:68.92ドル(約1万800円)

この銘柄、権利落ち日は12月13日(権利実施は1月1日)です。

配当利回りは11月15日時点で4.12%、株価は11月15日終値が68.92ドルでおよそ1万800円から購入できます(1USD=157円計算)。

2022年からの最高値は101.24ドル、最安値は31.21ドルとなっています(終値ベース)。

■著者・西崎努氏の著書『やってはいけない資産運用 金融機関のカモにならない60歳からの資産防衛術』(アスコム刊)、『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、同筆者が執筆した「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

(西崎努)

この記事に関連するニュース

-

川崎汽船【9107】株価5年で11倍に 増配で配当利回り5%超、無配銘柄が高還元企業へ転身した理由

Finasee / 2025年2月3日 6時0分

-

NY市場サマリー(30日)ドル小幅高、利回り低下 株反発

ロイター / 2025年1月31日 7時32分

-

青山商事【8219】配当金の倍増&自社株買いを公表、株主還元の強化が評価 PBR1倍は達成できるか

Finasee / 2025年1月27日 6時0分

-

高配当株ランキング~2024年に大幅上昇したものの、依然として高配当利回り水準を誇る銘柄群

トウシル / 2025年1月22日 7時30分

-

穀物メジャーや船舶リース大手など、5万円で買える米国高配当株5選!2025年2月権利落ち分を解説

トウシル / 2025年1月17日 7時30分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5スズキ「ジムニーノマド」受注一時停止になるほど大人気 ファミリー層が飛びついた大きな理由

J-CASTニュース / 2025年2月5日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください