相続税の基本を学ぶ(2) 相続税の計算方法

Woman.excite / 2014年10月28日 7時0分

相続税の基本を学ぶ(2) 相続税の計算方法

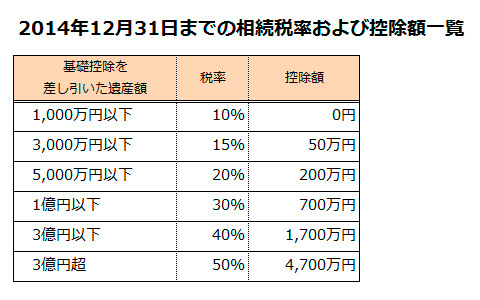

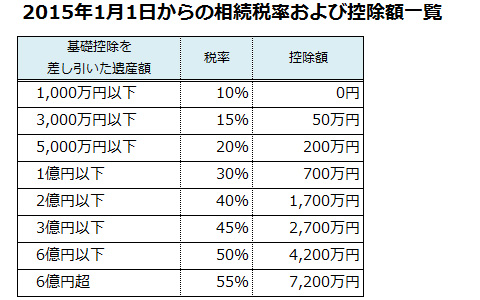

親子で相続税のおさらいをするシリーズ第2弾。前回は、相続税の対象となる財産について確認しました。今回は、相続税の対象となる人と相続税の計算方法についておさらいしていきましょう。■財産の相続人となる人誰かが亡くなった場合、その人の財産を相続する権利のある人は、以下の通りです。1)配偶者(夫または妻)2-1)子2-2)親2-3)兄弟姉妹亡くなった人の配偶者、つまり夫や妻は、常に法定相続人となります。子どもがいる場合は、配偶者と子どもとで財産を相続することになります。たとえば、妻と3人の子どもがいる男性父親が亡くなった場合、法定相続分は、配偶者(妻)が2分の1、残りの2分の1を3人の子どもで分けることになります。なお、子どもについては、養子や胎児、認知された子も相続人として認められています。再婚のご家庭は、配偶者の連れ子をきちんと養子にしていないと法定相続人に該当しないので、注意しておきましょう。また、内縁の妻も法定相続人ではありません。配偶者と親が健在で子どもがいない場合は、配偶者と親で、財産を相続します。法定相続分は、配偶者が3分の2、親が3分の1になります。配偶者と、亡くなった人の兄弟姉妹が健在で、子どもと親もいない場合は、配偶者と兄弟姉妹で相続をします。法定相続分は、配偶者が4分の3、兄弟姉妹で残りの4分の1を分け合うことになります。ただし、法定相続分は、絶対にこのように財産を分けなければいけないというものではありません。財産の分け方に困った時の一つの目安に過ぎないのです。遺言書があれば、遺言書に従って分けたり、相続人全員の意見が一致するなら、相続人独自の分け方で分けたりしてよいのです。■相続税の基礎控除額の算出方法現在の相続税の基礎控除額(「ここまでは相続税が発生しません」という金額)は、5,000万円+(相続人数×1,000万円)です。母と子ども2人、計3人の相続人がいるなら、5,000万円+(3人×1,000万円)=8,000万円までは、相続税がかかりません。2015年1月1日からは、この計算式が3,000万円+(相続人数×600万円)に改正されます。つまり、相続人が3人なら、相続税のかからない財産額が4,800万円にまで引き下がってしまうのです。■相続税率一覧基礎控除額を超えた相続財産に対しては、相続税が発生します。相続税の税率は次のようになっています。

表中の「控除額」とは、法定相続分から算出した税額から、さらに控除される金額のことです。たとえば、基礎控除を差し引いた遺産額が3,000万円の場合、配偶者が払う相続税の額は3,000万×法定相続分1/2×15% - 50万=175万円となります。2015年度からの相続税改正では、基礎控除額の引き下げで課税対象者を増やしています。また、相続税率の変更により相続財産が1億円を超えると増税になっています。相続税増税に備えて、雑談程度から親子でコミュニケーションを取ることが何よりの相続対策であり、親孝行にもなることを覚えておきましょう。次のコラムでは、相続税対策として最近人気の高い、教育資金等一括贈与について詳しくお話していきます。※この記事は2015年1月時点の法令に基づいて書いています。

【連載:相続税の基本を学ぶ】

・(1)相続税の対象となる財産とは・(3)相続税対策で人気の「教育資金等一括贈与」とは・(4)節税対策の注意点・その1・(5)節税対策の注意点・その2

外部リンク

この記事に関連するニュース

-

しくじった!…資産総額1億円+生命保険金1,500万円、配偶者に生命保険「全乗せ」の相続対策が失敗した〈財産構成〉〈相続人〉のパターン【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 16時15分

-

相続って大変だと聞きますが、わが家は母1人、子どもは私1人だけ。預金も大した額ないので、もしものことがあっても手続きは簡単ですよね?

ファイナンシャルフィールド / 2024年7月3日 3時10分

-

「おふたりさま夫婦」だから起る「"相続"の大問題」 妻が夫の遺産を100%相続できないって、本当?

東洋経済オンライン / 2024年6月28日 7時40分

-

遺産1億円の相続税が1220万円から770万円に下がった…「遺産総額を減らす」だけではない相続税の減らし方

プレジデントオンライン / 2024年6月18日 16時15分

-

親は「争いになるような財産はない」と言っています。本当に相続対策は必要ないのでしょうか?

ファイナンシャルフィールド / 2024年6月17日 2時0分

ランキング

-

1実は「ポイ捨て」しまくっていたキャベツの栄養 科学で解明「芯はおいしくない」と思うなかれ

東洋経済オンライン / 2024年7月15日 15時0分

-

2「子どもは無料」で簡単につられる大人たちの盲点 企業側の仕掛けには「わかったうえで」乗りたい

東洋経済オンライン / 2024年7月16日 9時0分

-

3“新しい働き方”として定着すると思いきや…コロナ禍を経た今になって、強硬な「リモートワーク廃止論」を示す企業が現れた理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 7時15分

-

4「面白くない」「嫌い」教師が落ち込んだ生徒の言葉 1位は男女共通 教えた後にキツい一言

よろず~ニュース / 2024年7月16日 7時30分

-

5「ナナメ前が見えづらい!」そんなクルマがなぜ増えたのか 未だに続く改善の試行錯誤

乗りものニュース / 2024年7月15日 16時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください