安定した資産運用のための重要ポイント=「資産配分」(普通のママでもできる投資 Vol.11)

Woman.excite / 2015年12月7日 6時15分

「卵は1つのカゴに盛るな」とは、投資における有名なことわざ

Vol.9、vol.10と債券についてお話ししました。

株式などに比べると、債券の収益性は高くないので、お金を増やしていくためには、債券だけ持っていたのでは、十分な成果があげられないかもしれません。

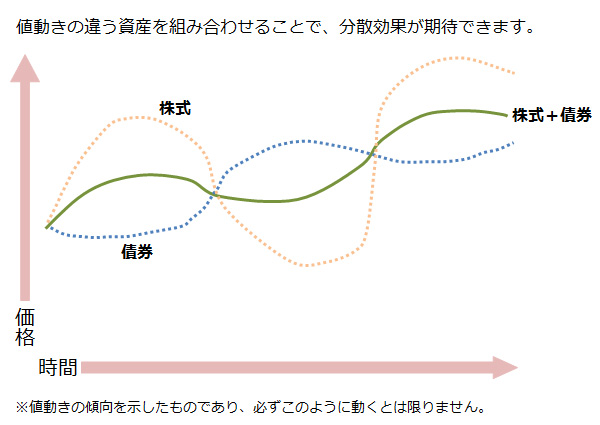

資産を増やしていくためには、株式など収益性の高い資産に投資をすることが必要です。でも、株式だけに投資をすると値動きが大きくなってしまうので、安定した資産運用をするのは難しくなります。なるべく安定した資産運用していくためには、株式や債券に「分散投資」をする必要があります。

© Contrail - Fotolia.com

卵は1つのカゴに盛るな

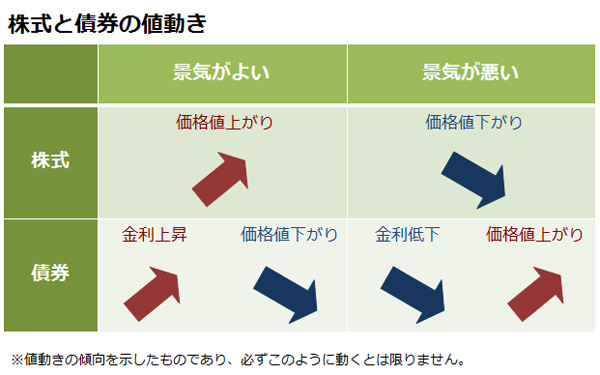

基本的に、株式と債券の値動きはこのようになります。

投資には、「卵は1つのカゴに盛るな(※)」という有名なことわざがありますが、値動きが反対のものを組み合わせると、リスク(振れ幅)を小さくすることができるのです。

(※)卵を1つのカゴに盛ると、そのカゴを落とした時、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのリスクが防げるということから転じて、投資の際も複数の商品に投資を行い、リスクを分散させたほうがよいということ。

分散投資先にはどんなものがある?

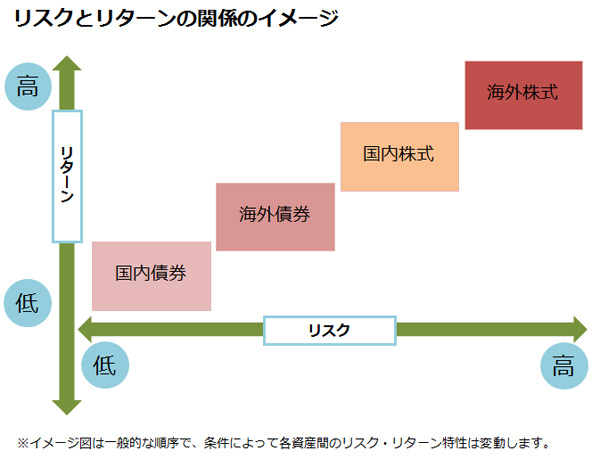

分散して投資をする先の資産クラスは、伝統的に、

(1)国内株式

(2)外国株式

(3)国内債券

(4)外国債券

に分けられます。

各資産クラスのリスクとリターンの関係は、次のようなイメージになります。

債券のブレ幅(リスク) < 株式のブレ幅(リスク)

国内資産のブレ幅(リスク) < 海外資産のブレ幅(リスク)

資産クラスの組み合わせは?

では、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのでしょうか。

たとえば、20~30代の若い人は、もし、リーマンショックのような損失が生じることがあったとしても、その損失をリカバリーできる時間がこの先、まだ十分あります。ですから、リスク性資産の比率をより高くして運用してもよいと考えられます。もちろん、年齢だけではなく、家族構成、働き方、ほかの資産をどのくらい持っているか、また、自分がどのくらいの損失にたえられるかなど、合わせて考える必要がありますが。

そして、一般的には、年齢が上がるにつれ、安定資産の比率を高めていくべきと考えます。運用できる時間が限られているためです。

さて、資産運用をしようと思った時、まずは銀行や証券会社に相談に行こうと思う人がいます。でも、それは正しい行動ではありません。商品を選ぶよりも先に、資産配分を決めることです。

国内の株式、外国の株式、国内外の債券など、資産ごとにどう資金を配分するか、何をどのくらいずつ保有するかを決めます。これをアセット・アロケーションといいます。これまでの研究結果では、この配分こそが長期的にはパフォーマンスにもっとも影響するといわれています。

自分は、株式をどのくらい、債券をどのくらいもつか、その比率を決めることが大切なのです。次回は、分散についてさらにお話しします。

(岩城みずほ)

外部リンク

この記事に関連するニュース

-

親子留学を考えている30代ファミリー「留学に行く5年後までにできる資産運用はある?」

MONEYPLUS / 2024年8月3日 18時0分

-

好調継続のS&P500 がDCでもじわじわ上昇。最新DC投信マーケット解説2024年7月号

Finasee / 2024年7月31日 12時0分

-

iDeCoやNISAの運用にも参考になる? 好調な国の年金運用から学べること

MONEYPLUS / 2024年7月30日 7時30分

-

私のファンドは大丈夫?相場急変時の心構えと対処法

トウシル / 2024年7月25日 13時8分

-

【新NISA】複数のファンドを買っても正しい分散投資にはならない?

MONEYPLUS / 2024年7月24日 7時30分

ランキング

-

1スマホを500円で“カメラ化”するダイソー商品が大バズリ。片手でサッと撮れて安定感も抜群

女子SPA! / 2024年8月18日 15時46分

-

2大活躍「ロバート秋山」なぜ「天才」と呼ばれるのか 令和の正統派「万能」コメディアンの魅力とは

東洋経済オンライン / 2024年8月18日 12時0分

-

3「汚物がいたるところに…」有名スポーツジムの清掃員が見た“衝撃の実態”

日刊SPA! / 2024年8月18日 8時51分

-

4英語で「栗」は「マロン」じゃない?正解は意外なコレでした

OTONA SALONE / 2024年8月19日 8時0分

-

5「死ぬつもりはない」腫瘍が皮膚から飛び出し余命宣告、乳がんステージ4YouTuberの闘う力

週刊女性PRIME / 2024年8月18日 21時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください