アラサーママが抱きがちな「お金の常識」の○と×

Woman.excite / 2016年7月15日 8時0分

若い女性

© naka - Fotolia.com

世の中にはお金に関するいろいろな情報があふれています。特にイギリスのEU離脱といった大きな事象が起こると、株式市場や為替市場が大きく動き、自分のお金の管理について、より保守的に考えがちになりますよね。

そのようなご時世だからこそ、お金の管理を改めて見直してみませんか? 「お金の常識」として言われていることも、必ずしも真実ばかりではありません。今回は、そんなお金に関する思い込み「あるある」を検証してみましょう。

■お金の思い込み(1)借金はすべて悪?

たしかに、クレジットカードや高金利ローンは、あなたの家計を圧迫する原因になります。堅実な方であればあるほど、支出は自分の収入の範囲内に必ず収める、と決めている方も多いでしょう。

でも、すべての負債があなたにとってマイナスになるというわけではありません。では、「していい借金」とは何か。その判断基準となるのは、あなたや家族の将来のための投資になるかどうか、ということです。

たとえば住宅ローン。今の未曾有の低金利で、「家」という将来にわたっての財産を得られるのは、将来のための投資といえます。ただし、もちろん借金は皆さんが支払える範囲に収まる金額にしなくてはなりません。

あるいは、子どもの教育資金や、皆さん自身の成長のために勉強をしたいが自分の教育資金まではない、そんな場合、一部金融機関で「教育ローン」を提供しています。なかには「自己啓発資金」として申し込みができるものもあります。この場合は皆さん自身で目的と期間をはっきり決めてから臨みましょう。

■お金の思い込み(2)少額の投資は無意味?

「投資」というと、「まとまった金額があって初めてできるもの」と思っている人が多いようです。でも、もともとのお金持ちでない限り、最初から大きな資金はありません。

フルマラソンで考えてみましょう。42.195kmという長距離は、どうしたら完走できるのでしょう? それは1km1kmを地道に走った積み重ねの結果にほかならないのです。

米国フィデリティでは、社会人になった方に「お給料の15%を貯めていきませんか?」とアドバイスしています。最初は1万円でも2万円でも構いません。1回あたり少額の投資をいかに継続していけるかというところは、フルマラソン完走の極意と同じです。

■お金の思い込み(3)株式に投資するのはリスクが大きいからやめるべき?

たしかに、価格が変動することを完全に避けようと思えば、預貯金が最適です。でも、ご存じのように今は未曾有の低金利。日本ではマイナス金利で、20年たっても預金額の0.01%も得られません。

増えないだけならまだいいとしても、仮にこれから20年後に物価が少しでも上昇していったら、預金しているお金の実質価値は大きく減少してしまいます。

一方で、成長率が高いのは株式ですが、変動が激しい、つまり、リスクが大きいのも株式です。100%株式に投資するのは、そのリスクを負うことになります。

でも、アラサーママの皆さんが、子育てを終えたセカンドライフのための資金作りを今からするとなると、約30年の時間があるわけです。資産を成長させるのに、これだけの時間をかけられるのであれば、100%株式に投資する必要はありません。

基本を預貯金や債券といった安定的な資産におきながら、一部株式に投資するというやり方で、価格の上がり下がりをコントロールしながら長い時間をかけて資産を成長させていくのが、賢いアラサーの資産運用方法なのです。

■お金の思い込み(4)まだ若いから退職後の資産形成に取り組む必要はない?

当面の目的、たとえば家を建てるための頭金や、高額のものを買うための資産作りは、「ゴールが近い」と感じられるでしょう。一方で「退職後の、あるいは老後の資産作り」となると、「先が長いなあ」と思われるでしょう。

でも、いまあなたが30歳だとして、「退職資産作りは40歳になってからでいいわ」と思っているとしたら、それは10年間にわたって「投資機会」を失い続けている、とも言えるのです。

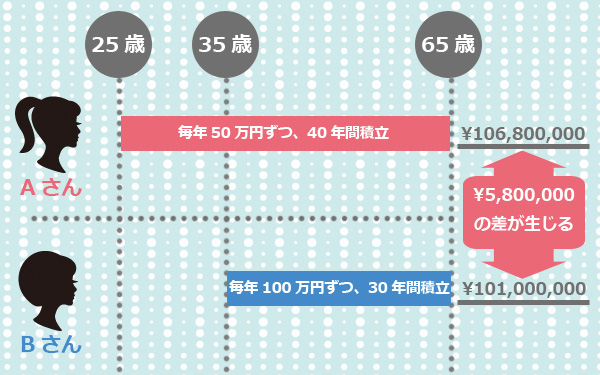

たとえば、Aさんは25歳からこつこつと、毎年50万円資産作りを続けていたとします。一方、Bさんは、Aさんに遅れること10年、35歳から毎年100万円(Aさんの倍)資産作りを続けていたとします。前提として、平均して年率7%資産が伸びたとします(税金等は考慮せず)。

65歳になったとき、AさんとBさんのどちらにより資産が貯まっていると思いますか?

Aさんは1億680万円、Bさんは1億100万円です。580万円の差が生まれることから、フルマラソンのような資産形成では、いかに「長い時間」をかけることのほうが「投資金額」より効果があるか、感じていただけるのではと思います。

これらの「あるある」の中には、感覚的にはわかりづらいものもあるでしょう。お金にまつわる話は、なるべく思い込みを排して、正しい事実を理解してほしいと思います。時にはプロのアドバイスを受けるのも参考になるでしょう。

(高橋智恵)

外部リンク

この記事に関連するニュース

-

〈20代で借金〉急増…200万円を新卒1年目で借入れも「若いときは貯金より経験」「インフレ下では借金をしたほうが得」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 11時45分

-

宝くじで100万円当選したらどうする?「旅行」「投資」を抑えて1位に輝いたのは?

ファイナンシャルフィールド / 2024年7月19日 11時30分

-

尊敬する父の「65歳の誕生日&定年退職」を祝うため帰省した31歳長男…父の「退職金2,500万円」の使い道に愕然「父さん、目を覚まして」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 11時15分

-

悔やんでいます…定年後、退職金2,000万円で住宅ローンを「全額繰上返済」した63歳男性の後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

資産1億円・68歳男性「老後資金は90歳まで月50万円使うことを想定した」資産形成のテクニック

オールアバウト / 2024年6月29日 12時20分

ランキング

-

1トヨタの新型「ランドク“ルーミー”」初公開!? 全長3.7m級「ハイトワゴン」を“ランクル化”!? まさかの「顔面刷新モデル」2025年登場へ

くるまのニュース / 2024年7月23日 11時50分

-

2ダニ繁殖シーズン到来…アレルギー持ちや痒くてたまらない人はカーペットと畳に注意

日刊ゲンダイDIGITAL / 2024年7月24日 9時26分

-

3【520円お得】ケンタッキー「観戦バーレル」本日7月24日から期間限定発売! SNS「絶対に買う」の声

オトナンサー / 2024年7月24日 12時40分

-

4話題作なく総崩れ?「夏ドラマ」評価分かれる背景 クドカン新作と日曜劇場は厳しい評価の一方…

東洋経済オンライン / 2024年7月24日 12時0分

-

5いい加減にして!何でももらってくる“自称・節約上手”の母のせいで衝撃の事件が…

女子SPA! / 2024年7月24日 8時47分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください