Vol.1 プロが指摘! 住宅ローンが今、本当にチャンスな理由

Woman.excite / 2016年8月11日 6時0分

© beeboys - Fotolia.com

「住宅ローンの取材なら、いい時期に来ましたね」と話すのは、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さん。2016年の夏は、住宅ローンを借りるのであればチャンスだと言う。初めてマイホームを買う人はもちろん、借り換えをする人も、この機会にぜひ住宅ローンについて考えてみては?

■35年の固定金利が1%で借りられる時代に

浅井さんの著者『図解わかる住宅ローン』(新星出版社)は、普通の人でも手にとりやすい内容ながら、クオリティの高さから「(お金のプロである)ファイナンシャルプランナーが資料として使っている」と言われるほど。

そんな「プロが頼る、住宅ローンのプロ」である浅井さんはこう言う。「住宅ローンは『最後の借り換えブーム』と言われて久しいですが、日銀のマイナス金利で、2016年8月に再度、下がりました。今なら全期間、固定金利1%でも借りられますよ」

全期間1%!? それはスゴイ!!

■1%の金利なら、利息はかなり少なくて済む

しかし、なかにはピンと来ない人もいるだろう。「そもそも、全期間1%で借りられることが、そんなにすごいことなの?」と疑問に思う人がいるかもしれない。住宅ローンに初めて接する人ならば、なおさらだ。

そこで、少し私の体験をお話ししよう。「家は、生涯でいちばん大きな買い物」とよく言われている(ちなみに2番目に大きな買い物は、生命保険)。ひと昔前なら、「3,500万円の物件を買ったのであれば、総支払額は倍(7,000万円)くらい」と言われていた。

その原因となるのが、「金利」だ。

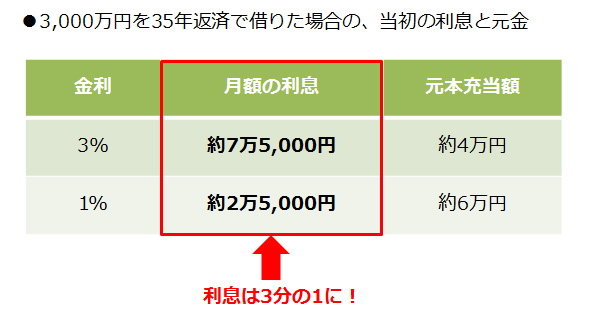

私が家を買った10年前(2006年頃)の住宅ローンの金利はおよそ3%。たとえば35年返済で3,000万円を借りた場合、下記の通り、11.5万円の返済額のうち、当初は3分の2近く(約7万5,000円)の利息を支払っていたのだ(涙)。

もし、金利が1%なら、同じ金額を借りたとしても、利息は2万5,000円。返済額も少なくなる一方で、元本部分への充当額は増えてくれる。

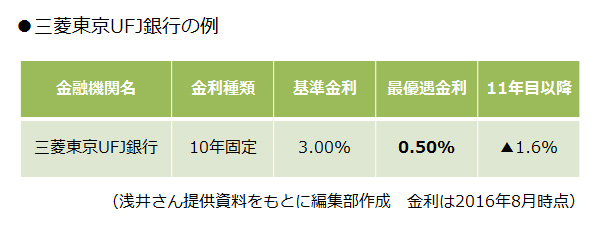

■10年固定金利で借りるなら、どこの銀行がおすすめ?

では、どこの金融機関で住宅ローンを借りるのがよいのだろうか?

「三菱東京UFJ銀行が、勝負をかけてきましたね。10年固定で金利0.5%です。11年目以降も、そのときの基準金利から1.6%引いてもらえます」(浅井さん)

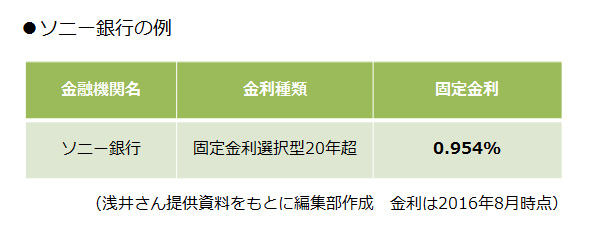

■長期間の固定金利なら…

「長期間の固定金利が希望ならば、ソニー銀行に注目です。20年超の返済期間はすべて0.954%。ソニー銀行は手数料が安く、保証料も不要ですので、0.954%は実質金利です。この夏、最も魅力的な住宅ローンと言えるでしょう」(浅井さん)

ただし、ソニー銀行は、自己資金が10%未満の場合や、借り換えで利用する場合は、金利が若干高くなる(+0.05%)。また、ローン実行までに通常は1ヶ月半ほど時間がかかるため、新規で物件を取得する場合は、そこがネックとなるだろう。

けれども、借り換えであれば時間的な問題はない。「昨年、一昨年借りた人でも、これだけ金利が下がっているのですから、固定金利型を中心に、借り換え効果がある人は、たくさんいると思います」(浅井さん)

■金利が0.3%~0.5%下がるなら、借り換え効果が出る可能性も!

一般的には、現在と借り換え後のローンの金利差が1%以上あれば借り換え効果が期待できると言われている。しかし、ローンがまだたくさん残っていて、残りの返済期間も長い場合は「0.3%~0.5%」の金利差でも十分なメリットが期待できるだろう。

●「0.3%~0.5%」の金利差でも借り換え効果が出る住宅ローンの目安

1.ローンの残高が2,000万円程度以上ある

2.残りの返済期間が20年以上ある

1.ローンの残高が2,000万円程度以上ある

2.残りの返済期間が20年以上ある

これよりもローン残高が少なく、返済期間が短い場合は、もう少し金利差がほしいが、それでも借り換え効果が出る人は多いだろう。

この記事を読んで「これだけ金利が低いなら、マイホームの購入を検当してみようかな?」と、少しでも思った人は次回の記事もぜひ読んでほしい。

次回は、「住宅購入で失敗しないための最大の秘訣」です。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

〈日銀利上げ〉変動金利を選んだ年収650万円の42歳会社員、マイホームを失う日までのカウントダウン…「実質賃金マイナスで打撃を受けているなか、詰みました」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 10時45分

-

日銀『利上げ』で生活や住宅ローンの影響は?『変動金利』返済額アップかも...「でも慌てて借り換えないで」と専門家 2日は日経平均株価「ブラックマンデー」以来の下げ幅

MBSニュース / 2024年8月2日 13時28分

-

「痛手だ」「20代でマイホームを持つのは夢のまた夢」 地価・資材高騰とトリプルパンチ 日銀利上げで住宅ローン金利上昇 沖縄でも不安の声

沖縄タイムス+プラス / 2024年8月1日 6時9分

-

住宅ローンを借りるなら「変動金利」+「資産運用」が最強…35年で金利負担をゼロにできる超簡単な方法

プレジデントオンライン / 2024年7月20日 9時15分

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

ランキング

-

1「スキマバイトをやめられない」52歳男性の窮状 企業都合のドタキャン、休業手当の未払い…

東洋経済オンライン / 2024年8月15日 10時0分

-

2“体臭批判”で炎上した川口ゆりさんは「女子アナ」ではない…騒動につながった肩書問題

女子SPA! / 2024年8月15日 8時44分

-

3シックスセンスの天才子役、変わり果てた36歳の今 ドラッグ所持やアルコール依存症を経験

東洋経済オンライン / 2024年8月15日 11時0分

-

4「不殺生戒」を説く仏教が、殺戮兵器を次々と献納…日本仏教界が戦時中に「最大のタブー」を犯したワケ

プレジデントオンライン / 2024年8月15日 8時15分

-

5事故を起こしたのに「車から出ない」70代の老人。一方的な過失でも“謝罪ナシ”のあきれた言い分

日刊SPA! / 2024年8月15日 8時52分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください