Vol.2 住宅購入で失敗しないための最大の秘訣

Woman.excite / 2016年8月12日 6時0分

●連載の目次はこちらから●

© kelly marken - Fotolia.com

2016年の夏は、住宅ローンを組むのならチャンス! でも、家を買うなら、最初に必ず把握しておいてほしいことがある。それは、「自分は、いくらの住宅ローンだったら、払い続けられるのか?」ということ。「住宅購入で失敗しないための最大の秘訣は、借入金額の設定です」と言うのは、ファイナンシャルプランナーの浅井秀一さん。詳しく話を伺おう。

■払える金額以上の金額を、借りられてしまう現実

今回、最も伝えたいことは、「借りられる金額」と、「払い続けられる金額」は違うということだ。この部分は、本当に声を大にして言いたい。

通常、住宅ローンを借りる際は「年収の○%」という感じで、年収に対して借りることができる限度額が決まる。

たとえば、理想の物件に出会ったとする。「ちょっと頑張れば、ローンは何とか払えそう」と思った。そんなときこそ、「本当に大丈夫? 35年間、『ちょっと頑張る』を続けられるの?」と、自問自答してみてほしいのだ。

最近では、住居費(住宅ローン+維持コスト)が年収の半分を占めてしまう借入ケースもあると言われている。たとえば、手取りが30万円なら、住居費が15万円を占めるというわけだ。残り15万円ですべての生活を賄っていけるだろうか? こんなふうに、具体的な金額に落とし込んで考えてみてほしい。そうしないと、「返済し続けられないローン」を組んでしまうということが起こり得る。

■「現在の家計」をもとに「借りられる額」を算出

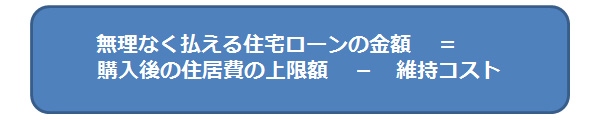

そこで、現在の家計から、年間で無理なく支払っていける額を算出してみよう。まずはそれを算出するために、ザックリとしたイメージとして、この公式を頭に入れよう。

■(1)まずは、「購入後の住居費の上限」を把握する

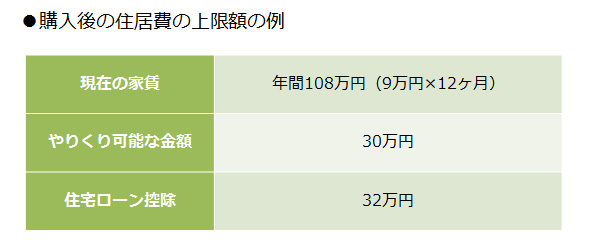

では、無理なく払える住宅ローン金額は、どうやったら割り出せるのだろう? 最初のステップとして、「購入後の住居費の上限」を確認することが必要だ。ここでは、「家賃9万円で、年間の貯蓄から30万円を減らせる場合」で計算してみる。

まず、毎月の家賃を12倍して、年間の家賃総額を出す。これに、「やりくり可能な金額」をプラス。やりくり可能な金額とは、いわゆる「ちょっと頑張る、でも無理はしない」額のこと。目安としては、年収の5%以内が無難だ。

最後に、住宅ローンを組むことで税金が毎年戻ってくる「住宅ローン控除額」も足す。住宅ローン控除は最大で「借入金額×1%」(ただし、支払っている年間の所得税+住民税の一部が上限だ)。

■(2)「住宅維持コスト」を差し引く

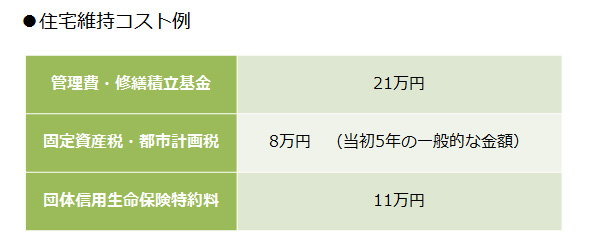

上記の例では、年間170万円が購入後の住居費の上限だ。しかし、これがすべて住宅ローンの返済額に充当できるわけではない。マイホームの取得後は、固定資産税などの税金もかかるし、マンションなら管理費や修繕積立金の負担も重い。「フラット35」という住宅ローンを借りる場合は、団体信用生命保険の特約料も毎年かかってくる。

下の表は、「フラット35」を借りて新築マンションを購入する場合の一例だが、合計すると年間のコストは40万円にも上ることがわかるだろう。

■(3)無理なく支払える住宅ローンの金額は、上記の「(1)−(2)」

最後に、(1)で計算した「購入後の住居費の上限」から、(2)の「住宅維持コスト」を差し引けば、「無理なく支払える住宅ローンの金額」が把握できる。

この例では年間130万円(170万円−40万円)だ。

返済期間によっても変わってくるが、返済額がこの程度に収まる範囲で、借入金額を設定することが大切だ。

■「ローン借入額」は、本気を出して考えるべきこと!

家を買うには物件価格のほかに、登録免許税など「取得するための諸費用」もかかる。また、引越しをするのだから、エアコンや家具、カーテンといった「家具・家電・新調インテリア」類の出費も0円という訳にはいかないだろう。

だからといって、ローンの借入額限界まで借りてしまうと、それこそ「住宅ローン返済に追われる人生」になりかねない。

どうか、覚えておいて欲しい。

「住宅ローン借入額の設定は、本気を出す価値がある、大切な問題だ」ということを。ここが、読者の皆さんに伝わったのなら、本特集の意義はあったと思えるほどだ。

そのためには、本を読んでみたり(今回取材した浅井さんの著書『図解わかる 住宅ローン』」(新星出版社)は本当におすすめだ)、信頼のおけるファイナンシャルプランナーに試算してもらったりしてもよいだろう。

ところで、住宅ローンの負担感は、夫婦でローンを組むことで軽減できる。

次回は、最近増えている「共働き夫婦」の住宅ローンについて考えてみよう。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

【ローン】世帯年収600万円です。「5000万円の住宅ローン」は厳しいでしょうか? 夫婦とも「奨学金を返済中」です

ファイナンシャルフィールド / 2024年8月15日 9時0分

-

退職まであと5年ありますが「退職金は2000万円」の見込みです。ずっと賃貸暮らしだったので自分のマンションが欲しいのですが、いくらまで使っていいでしょうか?

ファイナンシャルフィールド / 2024年8月5日 22時0分

-

マンション購入を検討中の30歳夫婦です。貯金は100万円ですが、「頭金0円」でも買えますか?

ファイナンシャルフィールド / 2024年7月27日 3時0分

-

住宅ローン「せっかくだから夫婦で借りられるだけ借りちゃおう」では資金ショートもやむなし…借入計画で意識すべき「3つのポイント」とは【不動産のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月24日 10時45分

-

住宅ローンの手数料と金利を支払っても約220万円の得…「家は賃貸より買ったほうがいい」明確な理由

プレジデントオンライン / 2024年7月19日 9時15分

ランキング

-

1「スキマバイトをやめられない」52歳男性の窮状 企業都合のドタキャン、休業手当の未払い…

東洋経済オンライン / 2024年8月15日 10時0分

-

2“体臭批判”で炎上した川口ゆりさんは「女子アナ」ではない…騒動につながった肩書問題

女子SPA! / 2024年8月15日 8時44分

-

3シックスセンスの天才子役、変わり果てた36歳の今 ドラッグ所持やアルコール依存症を経験

東洋経済オンライン / 2024年8月15日 11時0分

-

4「不殺生戒」を説く仏教が、殺戮兵器を次々と献納…日本仏教界が戦時中に「最大のタブー」を犯したワケ

プレジデントオンライン / 2024年8月15日 8時15分

-

5事故を起こしたのに「車から出ない」70代の老人。一方的な過失でも“謝罪ナシ”のあきれた言い分

日刊SPA! / 2024年8月15日 8時52分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください