Vol.3 共働きの強い味方! 夫婦ペアローンとは?

Woman.excite / 2016年8月13日 6時0分

●連載の目次はこちらから●

© taa22 - Fotolia.com

以前、<「扶養の範囲」が変わる!2016>でも書いたが、国のしくみは、「専業主婦優遇」から、「働く妻に対しても中立」の方向に変化している。そんな世の中の流れを受けて、今回の住宅ローンの基礎知識特集では、共働きの夫婦が住宅ローンの借り入れをする場合についても考えてみよう。

引き続き、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんにお話を伺った。

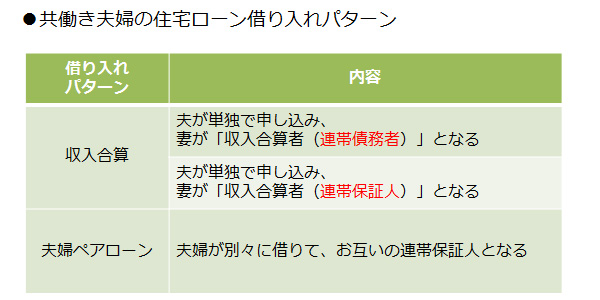

■「収入合算」と「ペアローン」

共働きの夫婦がマイホームを共同で購入する場合、住宅ローンの借り入れパターンは、大きく分けて2つある。「収入合算」と、「夫婦ペアローン」だ。

■収入合算って、何?

「収入合算」とは、夫の収入に妻の収入を足して、住宅ローンを申し込む方法。収入が多くなるので審査は通りやすくなる。収入は合算するものの、夫が単独で住宅ローンを申し込むので、住宅ローン(債務)は1本だという考え方となる。

収入合算には「連帯債務者型」と「連帯保証人型」の2つがあるが、夫婦の場合は、法律的な違いをあまり気にする必要はないだろう。

大切なのは、住宅ローンの種類や金融機関によって、どちらのタイプを取り扱っているかが違うという点。

「フラット35」は連帯債務型だが、民間住宅ローンは連帯保証型が多いので、しっかり確認する必要がある。

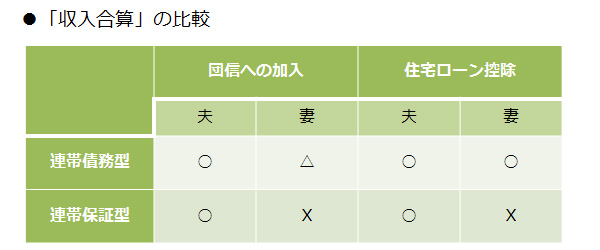

■収入合算のポイント

では、収入合算の場合、どこに気をつけるべきなのだろうか?

それは、「団信への加入(※1)」と「住宅ローン控除(※2)」だ。まず、下記の表を見てほしい。連帯保証型の住宅ローンでは、妻はローン控除が受けられず、団信にも入れない。

(※1)住宅ローン専用の生命保険。住宅ローンを組んだ人が死亡(高度障害状態)の際、残金分の保険金が支払われる

(※2)住宅ローン残高に応じた一定額が、最大10年間、所得税などから差し引かれる(還付される)制度

「そのため、連帯保証型の住宅ローンを扱う金融機関では、夫婦ペアローンの利用を勧めるはずです。夫婦ペアローンなら、ローン控除も団信もクリアできます」(浅井さん)

■夫婦ペアローンって、何?

ペアローンとは、夫と妻がそれぞれ自分の収入をもとに、1つずつ住宅ローンを借りる方法だ。つまり、世帯としての住宅ローン(債務)は2本ということになる。

夫婦ペアローンなら、夫婦ともにローン控除の恩恵も受けられるし、夫も妻も団信に入ることができる。

ペアローンのデメリットとしては、収入合算と比べて、借りる際のハードルが高い点。妻の仕事がパートだと利用できず、年収が少ない場合も審査が通りづらい。また、2つの住宅ローン契約を組むことになるので、登記費用や印紙税など、諸費用の負担が若干多くなるという点も念頭に置いておこう。

■夫婦ペアローンのポイント

「それでも、夫婦ペアローンの『ローン契約が2本』という特徴は、資金計画の多様性という観点から見ると、非常に魅力的な可能性を含んでいます」と、浅井さん。

どんな点が、魅力的なのだろうか?

1つ目は、夫と妻の返済期間が違っても良いということ。たとえば、夫の分を長めに借りて、妻のローンは「教育費負担が重くなるまでに完済」といった選択もできる。

2つ目は、夫と妻で異なる金利タイプを選べるということ。「家計を考えると金利が低い変動金利を選択したいが、将来的に金利上昇リスクが怖くて迷ってしまう」という場合、「夫は全期間固定金利型で、妻は10年固定」などのプランにすると、それぞれの金利タイプの「おいしいとこどり」ができる。

ただし、金融機関によっては「夫婦ペアローン」を取り扱っていなかったり、返済期間などが変えられなかったりする場合もあるので、事前に確認してほしい。

次回は、「あなたは、どの住宅ローンが借りられる?」について考えてみよう。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

住宅購入で「ペアローン」を考えています。ペアローンの場合、「団体信用保険」は片方しか使えないって本当ですか?

ファイナンシャルフィールド / 2024年9月16日 2時0分

-

毎月の家賃、もったいないよね…世帯年収1,100万円の30代・新婚夫婦「ペアローン」でマンション購入を検討→CFPが必死で止めたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 11時15分

-

甘くみてました…世帯年収1,600万円・40代夫婦、〈頭金500万円・ペアローン〉で「億超えタワマン」購入も、6年後に待ち受ける「大誤算」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 11時15分

-

「『ペアローン』や『50年ローン』を組めば23区内のマンションを買えるかも」の考えはキケン…? 知らないと損する“注意点”は

Finasee / 2024年8月28日 20時0分

-

新登場「ペアローン団信」はお得なのか?徹底試算 「片方の死亡でローンが両方免除」だが注意点も

東洋経済オンライン / 2024年8月23日 8時0分

ランキング

-

1「ぜんたーい、止まれ!」その入場行進なんのため? 元体育主任が語る、運動会で廃止すべきこと3つ

オールアバウト / 2024年9月20日 20時35分

-

2メルカリで「マイナス評価」が1つでもあったら売れなくなる? 購入を敬遠される可能性も……

オールアバウト / 2024年9月20日 20時40分

-

3「SHOGUN」エミー賞受賞を喜ぶ人と抵抗ある人 日本人がアメリカで最多受賞した本当の理由

東洋経済オンライン / 2024年9月20日 13時0分

-

4「高齢者に炭水化物は毒」は大ウソである…長寿国では「パン、そば、うどん」をもりもり食べている事実

プレジデントオンライン / 2024年9月20日 15時15分

-

53COINSの高級ドライヤー、めちゃ軽くて手が疲れにくくていいけど……

女子SPA! / 2024年9月19日 15時45分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください