Vol.5 住宅ローンの金利――10年前に家を買った私のリアルな実感

Woman.excite / 2016年8月15日 6時0分

●連載の目次はこちらから●

© NOBU - Fotolia.com

住宅ローンを上手に借りようと思ったら、金利についての知識は不可欠! でも、「金利一覧表」を見ただけで、頭がフリーズしてしまう人も多いのでは? 住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、金利の「勘どころ」を教えていただいた。

■金利を理解するための「3つのステップ」

「金利」の理解は、住宅ローンの最難関とも言える。けれども、有利な住宅ローンを借りるためには最低限の知識を持っておいてほしいので、次の3つのステップで説明していこう。

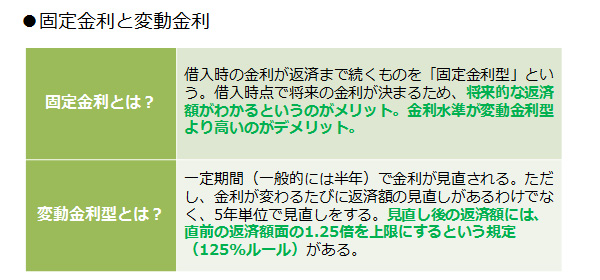

1.「固定金利」と「変動金利」

2.「基準金利」と「優遇金利」

3.将来の金利優遇

2.「基準金利」と「優遇金利」

3.将来の金利優遇

■ファーストステップ:「固定金利」と「変動金利」

住宅ローンの金利は、「固定金利」と「変動金利」の2つのタイプに大別される。どちらを選ぶかで将来的な損得が違うので、最初のポイントだ。

■セカンドステップ:「基準金利と「優遇金利」

セカンドステップは、「基準金利」と「優遇金利」だ。例を見ながら、それぞれに説明していこう。

<基準金利>

その金融機関が貸し出しをする際のベースとなる金利。店頭金利とも言い、かつては、どの金融機関もこの金利で貸し出しをしていた。

<優遇金利>

現在、住宅ローンのメインとなっている金利。住宅ローンの貸出競争が激化している今、多くの金融機関が優遇金利での貸し出しとなっている。

ただし、ひとくちに優遇金利と言っても、「誰にでも適用されるハードルの低い優遇金利」から、「ハードルが高いかわりに金利が最も低い最優遇金利」まで、優遇幅に段階が設けられているのが一般的。

優遇金利のポイントは、「優遇金利の適用条件」と、どれくらい金利を優遇してくれるのか? という「優遇の度合い」をきちんと調べてみることだ。

■サードステップ:「将来の金利優遇」(11年目以降)

さて最後のひと踏ん張り、3つめのステップは、「将来の金利優遇」の確認だ。

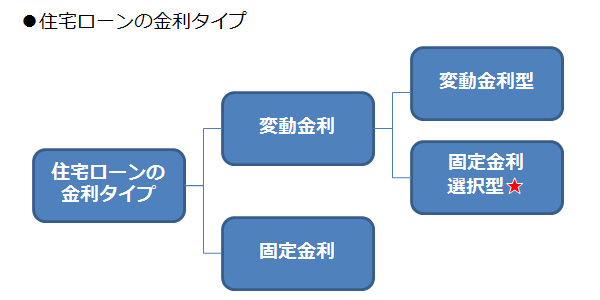

これは、下記の図の「固定金利選択型(★印)」を選択している人に関係がある話。この金利タイプでは、返済当初の一定期間だけ金利が固定される。たとえば、「10年固定」の場合は、「金利を当初10年間だけ固定しますよ」という意味だ。

そして、「10年固定」を例に取ると、11年目以降は変動金利型を選ぶか、あるいは再び10年や5年などの金利を固定にする「特約」をつけるかを、選ぶことができる。

<将来の金利優遇>(11年目以降)

ここで大切なのが、将来の金利優遇だ。

(1)返済が終わるまでずっと同じ金利優遇を適用してくれるタイプ

(2)当初の金利優遇は大きいが、将来(「10年固定」では11年目以降)は少なくなるタイプ

の2つに分けられるからだ。

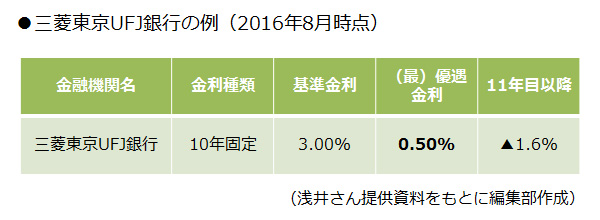

たとえば、例に出した三菱東京UFJ銀行の場合、仮に11年目以降は再び「10年固定」を選び、そのときの「基準金利」が今と同じ3.0%であった場合、そこから<11年目以降>の金利優遇である「▲1.6%」を差し引いた、1.4%(=3.0% −1.6%)が、11年目以降に適用される住宅ローン金利となる。

なかには、将来の金利優遇が1%くらいしかなかったり、変動金利に移行した場合はまったくなかったり…という金融機関もあるので注意したい。

固定金利選択型ローンは当初の金利だけで比べずに、「将来の金利優遇」も確認しておくことがポイントだ。

■10年前に家を買った私のリアルな実感

これから住宅ローンを組もうという人は、「10年後のことなんて、イメージすらできない」と思うだろう。実際、私がそうだった。けれども10年前(私が家を買った当時)、5歳だった長男は、今や私立高校生。私学の学費と予備校代、部活の費用などがかかる。ともに2歳だった双子は中学受験生で、塾代が大変だ。このように、ただいま、わが家は教育費負担が山場を迎えている(涙)。

マイホーム適齢期の10年後は、教育費負担が最も重い時期。そんな時期、住宅ローンの金利がガクンと高くなったら、本当に悲劇だ。だからこそ、「固定金利選択型」を選ぶ人は、優遇期間終了後の金利条件もしっかりチェックしておいてほしい。

次回は、住宅ローンの返済期間について取り上げる。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

〈日銀利上げ〉変動金利を選んだ年収650万円の42歳会社員、マイホームを失う日までのカウントダウン…「実質賃金マイナスで打撃を受けているなか、詰みました」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月8日 10時45分

-

日銀の利上げで住宅ローン金利の状況が変化…今のうちに「変動金利」から「固定金利」に借り換えるべき?【不動産のプロの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月31日 10時45分

-

固定金利と変動金利に流行はある?

Finasee / 2024年7月24日 11時30分

-

住宅ローンを借りるなら「変動金利」+「資産運用」が最強…35年で金利負担をゼロにできる超簡単な方法

プレジデントオンライン / 2024年7月20日 9時15分

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

ランキング

-

1「スキマバイトをやめられない」52歳男性の窮状 企業都合のドタキャン、休業手当の未払い…

東洋経済オンライン / 2024年8月15日 10時0分

-

2“体臭批判”で炎上した川口ゆりさんは「女子アナ」ではない…騒動につながった肩書問題

女子SPA! / 2024年8月15日 8時44分

-

3シックスセンスの天才子役、変わり果てた36歳の今 ドラッグ所持やアルコール依存症を経験

東洋経済オンライン / 2024年8月15日 11時0分

-

4「不殺生戒」を説く仏教が、殺戮兵器を次々と献納…日本仏教界が戦時中に「最大のタブー」を犯したワケ

プレジデントオンライン / 2024年8月15日 8時15分

-

5事故を起こしたのに「車から出ない」70代の老人。一方的な過失でも“謝罪ナシ”のあきれた言い分

日刊SPA! / 2024年8月15日 8時52分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください