Vol.6 住宅ローンの返済期間は、どう決める?

Woman.excite / 2016年8月16日 6時0分

●連載の目次はこちらから●

© beeboys - Fotolia.com

住宅ローンのマッピングが頭に入って、金利の大枠についても把握した。そうなると、残すは「住宅ローンの返済期間を、どう決めるか?」という問題だ。引き続き、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、お話を伺った。

■住宅ローンは60歳~65歳で完済が理想

多くの住宅ローンの最長返済期間は35年で設定されている。しかし、仮に40歳で住宅を購入し35年返済を選ぶと、完済は75歳。ローンの残りを一括返済するために退職金を使ってしまうと、最悪の場合、その後は年金だけで生活することにもなりかねない

「住宅ローンの返済は、定年を迎える60歳~65歳くらいまでに終わらせる計画を立てるのが理想です」(浅井さん)

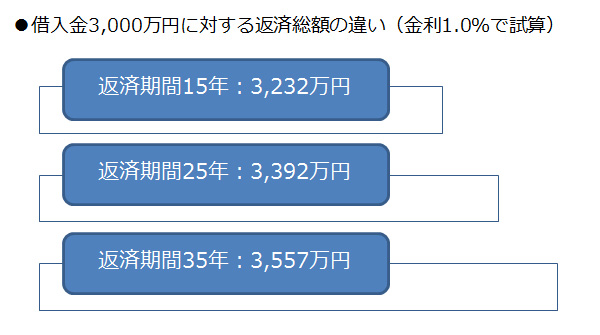

■返済期間の設定で違ってくる返済総額

返済期間を長くすれば月々の返済額が減るので、さしあたっての生活は楽。けれども、返済期間を短くできれば、下記のごとく返済総額は少なくなる。

■金利上昇リスク軽減の効果も

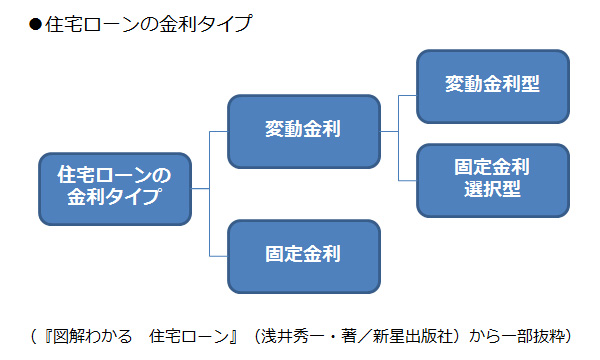

また、下図の「変動金利型」や「固定金利選択型」のローンの場合は、返済期間が短いほど、将来的な金利上昇リスクを抑えることができる。

■「とりあえず35年で」はNG!

「今の生活を大切にしたいから、長期間で返済にする」「リスクを軽減したいから、ちょっと返済は頑張ってみる」など、人によって選択は違ってくるだろう。

「35年借りられるなら、とりあえずそれで」というのではなく、返済期間は自分のライフサイクルや価値観を反映しながら、選びたいものだ。

次回は、「フラット35」の賢い利用方法について、住宅ローンのプロに聞いてみよう。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

安易に借りると最悪「自己破産」になるケースも…住宅ローンを組むうえで守るべき「5つの鉄則」【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 7時15分

-

年収だけで「家の購入額」を決めるのは危険…必ず知っておくべき〈住宅ローン〉で”無理なく完済できる”月々の支払額、“やってはいけない”返済方法

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月13日 11時45分

-

62歳で住宅ローンが「1000万円」残っています。利上げの可能性があるなら「退職金」の残りで繰上げ返済したいのですが、なにか“リスク”はあるでしょうか…?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

【住宅ローン】「結局、頭金っていくらにすればいいの?」住宅ローンの頭金を決める計算式を公開!

ファイナンシャルフィールド / 2024年8月22日 9時0分

ランキング

-

1「SHOGUN」エミー賞受賞を喜ぶ人と抵抗ある人 日本人がアメリカで最多受賞した本当の理由

東洋経済オンライン / 2024年9月20日 13時0分

-

2「高齢者に炭水化物は毒」は大ウソである…長寿国では「パン、そば、うどん」をもりもり食べている事実

プレジデントオンライン / 2024年9月20日 15時15分

-

3「ぜんたーい、止まれ!」その入場行進なんのため? 元体育主任が語る、運動会で廃止すべきこと3つ

オールアバウト / 2024年9月20日 20時35分

-

4朝食前に歯を磨かない人は「糞便の10倍の細菌」を飲み込んでいる…免疫細胞をヨボヨボにする歯周病菌の怖さ

プレジデントオンライン / 2024年9月20日 14時15分

-

5メルカリで「マイナス評価」が1つでもあったら売れなくなる? 購入を敬遠される可能性も……

オールアバウト / 2024年9月20日 20時40分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください