専業主婦はメリットあるの? 確定拠出年金を始める3つのポイント【30代から考える「自分年金」 第5回】

Woman.excite / 2016年12月19日 8時0分

30代がもらえる年金で老後は大丈夫?

毎月いくら足りない? 年老いた自分を養うには

マネー業界大トピック発動! 知っている人だけトクする制度

節税力がスゴい! 確定拠出年金の3つの「おトク」大公開 の続きです。

前回までに「確定拠出年金」が節税効果が高いことを説明したが、実際に始めるためにはどうすればいいのか? ファイナンシャル・プランナーで「確定拠出年金相談ねっと」代表の山中伸枝さんにお話を聞いた。

© beeboys - Fotolia.com

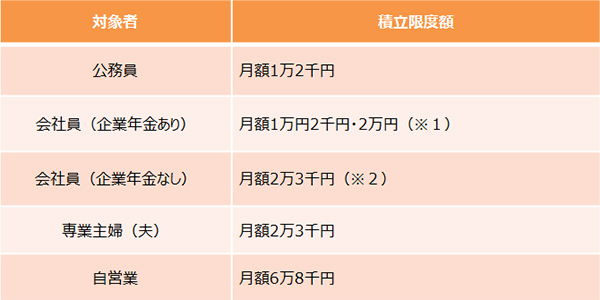

ポイント1 個人型確定拠出年金の対象者と限度額

2017年1月1日から、個人型確定拠出年金の加入資格者が拡大し、『だれでも』加入できるようになる。。

だからもちろん専業主婦も加入できるようになったわけだが、正直なところ、専業主婦にはそれほどメリットはない。

なぜなら確定拠出年金のメリットは前回話したように、所得控除にある。しかし所得がない専業主婦の場合、夫の所得からの掛け金控除は受けられない。こういった家庭の場合は、専業主婦が確定拠出年金に加入するよりは、夫の確定拠出年金の枠を広げた方が世帯としての税金は安くなる。

税金が安くなるからといって、確定拠出年金はいくらでもかけることができるわけではない。

「対象者」によって、積立できる金額が異なってくるのだ。積み立てる掛け金は毎年4月~翌年3月までの間に、1回だけ変更ができる

●個人型確定拠出年金の対象者と限度額

掛け金は、月額5,000円以上 1,000円単位

※1 企業年金の種類によって違ってくる

※2 国民年金基金、付加保険料と合わせて6万8000円が限度

ポイント2 個人型確定拠出年金を始める場合の流れ

個人型確定拠出年金を始める場合の流れはを簡単に説明する。

<事前に確認するポイント>

・選択する金融機関(運営管理機関)によって用意されている金融商品が違う

金融機関選ぶ際には、商品のラインアップをチェックしよう。

・投資信託の信託報酬など、手数料をチェック

長期に渡っての運用となるので、手数料の違いがのちのち大きく響いてくる。

<確定拠出年金を始めるときの流れ>

ポイント3 原則60歳まで引きだせない

確定拠出年金は、節税というメリットがあり、良いことづくめのようにみえる。ではデメリットはないのだろうか。

最大のデメリットとしては、原則として60歳まで引きだせないということだ。

「原則」と書いたが、ほとんど引きだせないと思っておいた方が良い。過去には東日本大震災のときでさえも、かなり限定された場合だけしか引き出しに応じなかったという事例がある。

ただしこれをデメリットととらえるか、メリットととらえるか…、これこそが老後プランを考える上での分岐点となるかもしれない。

なぜなら確定拠出年金は、引き出しが厳格に制限されているからこそ、「老後資金を確実にためる方法」といえるのだ。加入期間中に自己破産になっても確定拠出年金の資産は差し押さえの対象とならないほど、特権的な扱いを持っている。だからこそ確定拠出年金とは、これらのことを心して、ためていくお金だということ覚えておきたい。

※この記事は2016年11月の取材を基づいて書いています。

ど素人が始めるiDeCoの本

(山中伸枝/翔泳社 本体1,500円+税)

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

転職で「年収400万→600万円」に! でも「手取り額」の差は200万円より少ないの!? 引かれる「税金・社会保険料」を解説

ファイナンシャルフィールド / 2024年7月24日 3時0分

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

-

もらえる金額が月12万5000円→月6万5000円に…「年収400万円の23歳」会社員とフリーランス"老後の決定的違い"

プレジデントオンライン / 2024年6月28日 10時15分

ランキング

-

1エアコンから嫌なニオイがします……原因と対処法が知りたいです【家電のプロが回答】

オールアバウト / 2024年7月25日 21時25分

-

2国立大「学費値上げ」議論過熱 物価高騰、私大からも「格差是正のため150万円に」の声

産経ニュース / 2024年7月25日 19時32分

-

3「高血圧の薬」高齢者ほど飲むのをやめていい理由 「飲みきれない量の薬」服用する人に伝えたい解決法

東洋経済オンライン / 2024年7月25日 20時0分

-

4年金暮らしに備えて、50代のうちに見直しておきたいこと4つ

オールアバウト / 2024年7月25日 21時40分

-

5暑い夏も要注意!インフル、コロナ、手足口病…「感染症ドミノ」から身をまもる方法

女子SPA! / 2024年7月25日 8時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください