大学入学まで毎月の貯金額は「7500円」で大丈夫のワケ【手取り20万円 教育費どうやって貯める? Vol.2】

Woman.excite / 2019年1月16日 6時0分

手取り20万円 教育費どうやって貯める?

イラスト:なーみん

前回「子どもに手がかかる乳幼児期と、出費が増える大学在学中以外は、お金を貯めるのに最適な時期です」と教えてくださったのは、家計再生コンサルタントで、ファイナンシャルプランナーの横山光昭さん。

今回は、実際にどのように貯めていけば良いのか? という具体的なノウハウに迫ります。

Vol.1 わが家は、子どもを大学に通わせることができる?

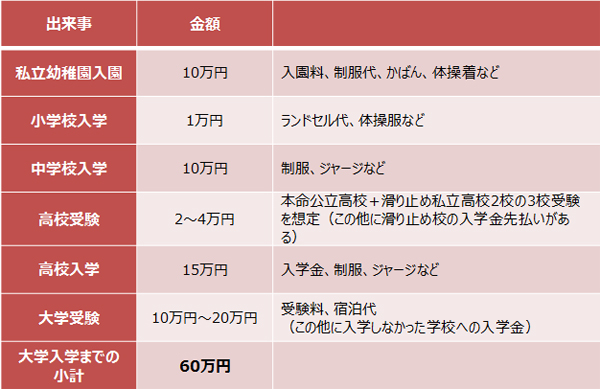

■大学入学までにかかる初期費用は?

© Andrey Popov - stock.adobe.com

前回、「幼稚園と大学が私立で、あとは公立に通う」という一般的なコースのイニシャルコスト(入学などにかかる初期費用)を計算したところ、130万円でした。そして、ランニングコスト(毎月必要な費用)を表にしてみると、教育費の最大の山場は大学の学費ということがわかりました。

ゆえに、今回は「大学入学」という節目で区切って考えてみます。

▼イニシャルコスト

<「幼稚園と大学が私立で、小・中・高は公立に通う」コース>

出典:『手取り20万円 子育て家族の貯金の教科書』(横山光昭・朝倉真弓/きこ書房)

■毎月7,500円貯めれば、大学入学はOK!?

© yamasan - stock.adobe.com

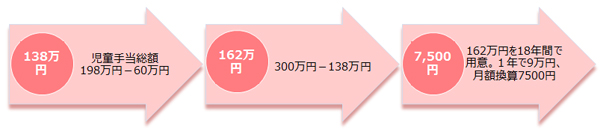

横山さんは、「大学入学までに用意しておきたいお金は300万円」と言います。

ちなみにゼロ歳から、18歳までの児童手当をすべて貯金しておくと約198万円。ここから、大学入学までのイニシャルコストを引いた金額は、138万円。つまり、大学入学時までに用意しておきたい300万円のうち、138万円は児童手当をコツコツ貯めれば用意できます。

そうなると、残りの162万円(※)を大学入学までに自分たちで用意すればいいという計算になります。ゼロ歳からスタートすれば、子どもが大学に入学するまでの時間は18年間。

年間換算してみると、9万円、それをさらに月額割で計算をしてみると1ヶ月におよそ7,500円ずつ貯めていけばいい計算に! こんなふうに細分化して考えていくと、すごく気が楽になります。

▼大学入学までの18年間に「毎月7,500円」貯めるとは…

(ウーマンエキサイト編集部作成)

130万円(大学までのイニシャルコスト)− 70万円(私立文系の大学入学費用)=60万円

198万円(0歳からの児童手当総額)−60万円=138万円

300万円(大学入学までに必要な金額)−138万円=162万円

162万円÷18年間(大学入学する年)÷12ヶ月=7,500円

※大学までのイニシャルコスト:私立幼稚園、公立小中学校、高校受験、公立高校、大学受験、私立文系大学入学のコースの場合

■児童手当と「本当にお金がかかる時期」の問題点

けれども、ここでひとつ問題が。この計算は「児童手当を使わないこと」が大前提ですが、現実にはそれが意外と難しいそうです。

なぜなら、「児童手当が支給されるのは子どもが0歳から15歳までですが、教育費がもっとも大変なのは18歳になってから。この『タイムラグ』が問題です」(横山さん)。

筆者も、この「タイムラグ」説、強く同感です。筆者の子どもは、中高生。本格的に教育費がかかるようになっているいま、感じることは、「子どもたちが小さいときは、『子どもが大きくなるとお金がかかる』ということを上手にイメージできていなかったな」ということなんです。

「子どもに実際にお金がかかるのは大きくなってからですが、油断していると大変です」(横山さん)

©yanlev - stock.adobe.com

たしかに! 筆者は「子どもが小さい頃に油断していなければ、今頃は…」と思いますが、私の場合は過ぎた過去(涙)。皆さまが同じ轍を踏まないようにするためには、どうしたら良いのでしょうか?

「私がおススメしているのは、子ども名義の通帳を作り、児童手当と教育資金をそこにコツコツと積み立てていくこと。そのお金は、絶対にほかのことに使ってはいけません」(横山さん)。

■教育資金作りに、投資をオススメしない理由とは?

© kei907 - stock.adobe.com

こうして現実の数字に直面すると、「投資などをして、お金を殖やしておいた方が良いのでは?」という気持ちにもなります。

けれども横山さんは、「僕は教育費に関しては、貯金で賄っていくことが王道だと考えています。もちろん、お金に余裕があるのなら投資に回すのもアリとは思うのですが、余裕もないのに不慣れな投資に教育資金をつぎ込むのは賛成できません」と言います。

横山さんにこう断言していただくと、何だかホッとします。なぜなら、何となく「お金を殖やさない私は、不勉強!?」という気持ちになりがちな世の中なので(笑)。

「繰り返しになりますが、児童手当と毎月の貯金で、大学入学までに必要な300万円を貯めることはできます。怖いのに、無理に投資に手を出す必要はありませんよ」(横山さん)

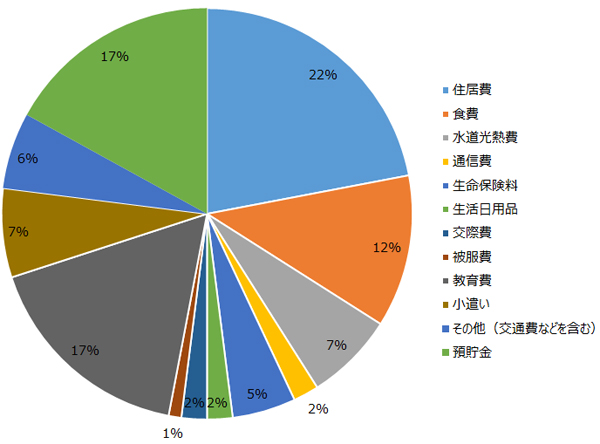

■毎月いくら教育費に回していいの?

次なる疑問は、「そもそも、いくらぐらいを貯金に回し、いくらぐらいを教育費に回せばいいのでしょうか?」です。「私は、次で紹介する割合の目安を推奨しています」(横山さん)

▼教育費重視な支出割合(手取り30万円の場合)

(ウーマンエキサイト編集部作成)

※夫婦と小学生二人の家庭の場合出典:『手取り20万円 子育て家族の貯金の教科書』(横山光昭・朝倉真弓/きこ書房)

■「専業主婦こそお小遣いが必要」のワケ

© kei907 - stock.adobe.com

なるほど! こんな感じで家計全体のバランスから、各費目の予算を決めていけば良いのですね。前の表で「小遣い」とありますが、これは家族全員のものなのでしょうか?

「そうです。家族全員のものです。つまり、夫と妻、子ども二人を合わせて収入の10%がお小遣いということになります」(横山さん)。

ここで横山さんは、「専業主婦こそ、お小遣いが必要です」と言います。なぜなら主婦が家計を握っていると、やろうと思えば何でも生活必需品に計上できてしまうから。「やろうと思えば、何でも生活必需品に計上」説、筆者もとても心当たりがあります(笑)。

「ここで大切なのは、お小遣いのルールを決めること。そしてパパ、ママともに、ある程度のお小遣いは死守すべきです。やっぱり自分の裁量で使える自由なお金が少ないと気持ちの余裕がなくなってしまいますからね」(横山さん)

「厳しいお金の現実」を知ると、ついつい「お小遣いを削減しなければ!」という気持ちになりがち。ですが「お小遣いは、死守すべき」という言葉に、希望が湧きますね。

1)大学入学費用は、まず300万円が目標

2)300万円は、児童手当と月々の貯蓄でOK。

3)家計の理想的な支出割合を知っておこう

4)お小遣いは死守すべき!

※「毎月いくら教育費に回していいの?」の「手取り30万円」の場合は、夫の手取り20万円+妻がパートで稼いだときを想定しています。

『手取り20万円 子育て家族の貯金の教科書』

(横山光昭・朝倉真弓/きこ書房 ¥1,100(税別))

手取り月収20万円、ボーナスなし、昇給見込みなし…。子育てのお金にまつわる不安は、ちょっとしたコツさえ知っていれば、大学資金をしっかり貯めて、習い事もさせてあげられます。相談者・高梨(たかなし)が、横山先生に率直な質問をぶつけるストーリー形式で、いつのまにか教育費の考え方が変わっていきます!

手取り20万円を前提に書かれていますが、手取りが異なる家庭でも、教育資金の貯め方や保険の選び方など参考にしながらお金について考える機会となります。

横山光昭さん

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで15,000万人以上の家計を再生。書籍・雑誌への執筆、講演も多数。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

ママ友が「児童手当は全額貯金している」と言っていました。わが家は子どもの習い事の「月謝」に使っているのですが、将来のために貯めておくべきでしょうか…?

ファイナンシャルフィールド / 2024年9月20日 4時40分

-

51歳会社員、貯金540万円。これからお金がかかるのに毎月自転車操業なのが悩みです

オールアバウト / 2024年9月18日 22時20分

-

児童手当を0歳から貯金したら総額いくら?「生活費」として使ってしまってもいいの?

ファイナンシャルフィールド / 2024年9月12日 4時50分

-

33歳、育休中、貯金10万円。どうにか出費を抑えて貯金をしたいのですが、うまくいきません

オールアバウト / 2024年9月9日 6時10分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

ランキング

-

1東京都、018サポートで新たに134人への重複支給発覚 マイナ申請の照合設定に誤り

産経ニュース / 2024年9月20日 19時47分

-

2メルカリで「マイナス評価」が1つでもあったら売れなくなる? 購入を敬遠される可能性も……

オールアバウト / 2024年9月20日 20時40分

-

3「ぜんたーい、止まれ!」その入場行進なんのため? 元体育主任が語る、運動会で廃止すべきこと3つ

オールアバウト / 2024年9月20日 20時35分

-

4「SHOGUN」エミー賞受賞を喜ぶ人と抵抗ある人 日本人がアメリカで最多受賞した本当の理由

東洋経済オンライン / 2024年9月20日 13時0分

-

5ダウンタウン浜田雅功の“くちびる寿司”を食べてみた ユニークな見た目に笑ってしまう

オトナンサー / 2024年9月20日 23時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください