中学受験と住宅購入、両立できる? 老後資金問題を解決するには【子育て世帯にピッタリな住宅の選び方 第2回】

Woman.excite / 2019年8月27日 18時0分

イラスト:koyome

住宅購入に詳しいファイナンシャルプランナーの竹下さくらさんに「子どもの教育のことを考えて住宅購入を検討するのであれば、最優先すべきは、教育費にしわ寄せのこない価格の物件を選ぶことです」と教えていただきました。

では、その価格は、一体、いくらなのでしょうか? 引き続き竹下さんにお話しを伺います。

「住宅購入を考えるだけでメリット!? 学区問題は本当に大切か」の続きです。

■教育費にしわ寄せのこない物件の選び方

© takasu - stock.adobe.com

多くの方が、「子どもの教育費にしわ寄せのこない物件価格」といきなり言われても、ピンとは来ないと思います。順を追って、説明していきましょう。

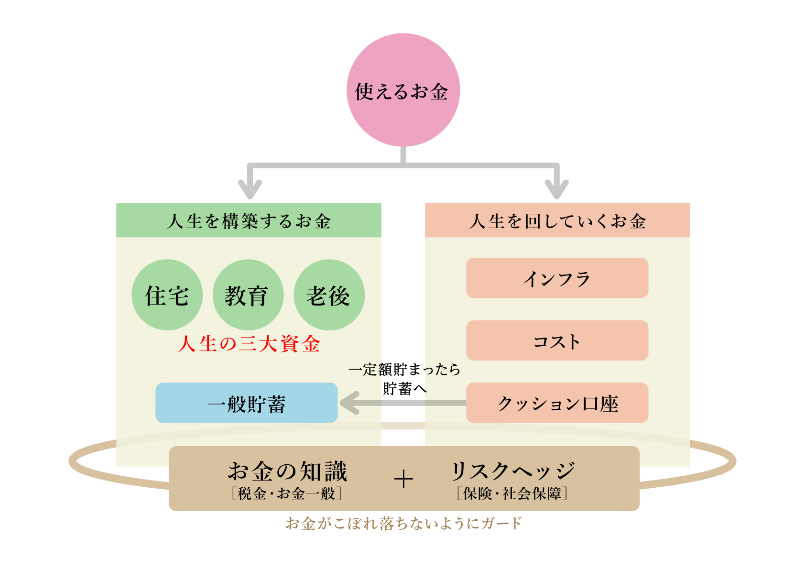

まずは次の図を見てください。サラリーマンの場合、生涯収入は一定の枠があります。一定の枠の中での使えるお金は、大きく2つに分けて考える必要があります。

それは、「日々の生活費(人生を回していくお金)」と、「人生イベントの費用(人生を構築するお金)」です。さらに着目していただきたいのは、赤文字部分、「住宅」「教育」「老後」資金です。この3つのお金は、人生の3大資金と呼ばれ、金額が大きいことが特徴です。

『お金のリビング・テキスト/楢戸ひかる』より抜粋

■家購入前に考えたい、「中学受験どうする?」

© 夢見る詩人 - stock.adobe.com

「30代は、人生の3大資金のうちの、『住宅』『教育』の方針をおおまかに決める人が多い年代です。両方とも、決めたら最後、後戻りが難しいタイプのお金です」(竹下さん)

後戻りが難しいと聞くと何だかドキドキしてしまいます。どうしたら良いのでしょうか?

「私は、家を買う前に、ライフプラン表を使って、『これからの人生』を一度イメージすることをおすすめしています。とりわけ大事なのは、子どもの教育コースです。私立に行くのか? 公立にするのか?

私立小学校を選択するご家庭が全体の2%であることを考えると、私学コースの論点は、多くの場合、中学受験をするか、しないかです。私立中学に行くのか、公立にするのか? ここで教育費の総額は大きく違ってきます。

家を買う段階で、子どもの教育コースのイメージを持っておかないと、大きなリスクになる可能性があることは、強くお伝えしたい点です」(竹下さん)

■私立中高一貫校に行く場合のリアル費用

© UTS - stock.adobe.com

筆者の息子は、中学受験をした後、中高一貫校に通いました。中学受験をするのであれば、ザックリとした目安として、次の金額程度は覚悟しておく必要がありそうです。

小学校3年生の2月から通塾スタート:

総額で250万円~300万円(6年生の2月まで)

【学費】

学費と定期代で1年間:100万円×6年間(中高6年間)

※筆者の体験に基づく場合の金額

このほかに、部活動にかかる費用や大学受験をする際の予備校代…。成長期なので洋服や靴があっという間にサイズアウトしてしまうので衣料費もかさみますし、通う学校によってはママ友との交際費がかかる場合もあります。

子どもが中高~大学卒業までは教育費の山場で、お金が右から左にかかる時期だという実感があります。

■「住宅」「教育」費のしわ寄せが「老後資金」不足に

© Monster Ztudio - stock.adobe.com

30代でお子さんが小さい場合、教育費の大変さをイメージするのが難しいかもしれません。けれども、『教育費が大変な時期が、この先にある』ということは、ぜひとも知っておいて欲しいのです。

「人生の3大資金のうち、『住宅資金』と『教育資金』を適正金額の枠内にしておくことは、とても大切です。

身の丈に合わない物件を買ってしまったり、子どもの教育にお金をかけすぎてしまったりしたしわ寄せが、『老後資金』の不足に直結しているケースを、私はたくさん見てきました」(竹下さん)

■ライフプラン表を書くことで、見える景色がある

© dzono - stock.adobe.com

そうは言っても、忙しい毎日の中、未来をイメージするのは、なかなか難しいものです。

「私は、ライフプラン表を書いてみることをおすすめしています。実際に、『書いてみる』と、これまで見えなかった風景が見えてきます」と、竹下さん。

30代になったのなら、一度はライフプラン表を書いてみる! それとともに、筆者は「物件価格は、ライフプラン表を踏まえた上でファイナンシャルプランナーなど、お金のプロに相談にのってもらうのもアリ」と、お伝えしておきたいです。

なぜなら、「物件の価格」「教育資金」といったお金は、日常生活とは別物の「桁の違うお金」だからです。 金額が適正かどうか? という判断は、素人では難しいと感じます。

© Monet- stock.adobe.com

日本FP協会のファイナンシャルプランナーの上級資格であるCFP検索で、自分と相性が良さそうなファイナンシャルプランナーさんを探して、コンタクトしてみても良いかもしれません。

》日本FP教会:https://www.jafp.or.jp/confer/search/cfp/

※費用の目安は、CFPへの相談料金の相場は2時間2万円程度です。

たとえば竹下さんに、「ライフイベントを踏まえた上で、わが家にとっての適正な物件価格の相談に乗ってもらう場合の費用」をお聞きしたところ、「相談者の購入プランを見て無理があるかどうかの判断であれば8000円~20000円(相談時間の長さによる)、シミュレーション込みの2時間相談コースの場合は2万1000円~2万5000円」だそうです。

■賃貸と購入でこれだけ変わる将来の貯蓄残高

© hanack- stock.adobe.com

脅すような話ばかりが続いて、家を買う気持ちがなえてしまったかもしれません。最後に、平均的な家庭の貯蓄残高をグラフにしたものをご紹介しましょう。

竹下さんは、「一生涯の家賃を支払い続けるのが大変と、退職前の完済を目指して住宅購入に踏み切った人も多く見かけます」とおっしゃっていました。

実際のところは、どうなのでしょうか? 竹下さんに試算していただきました。

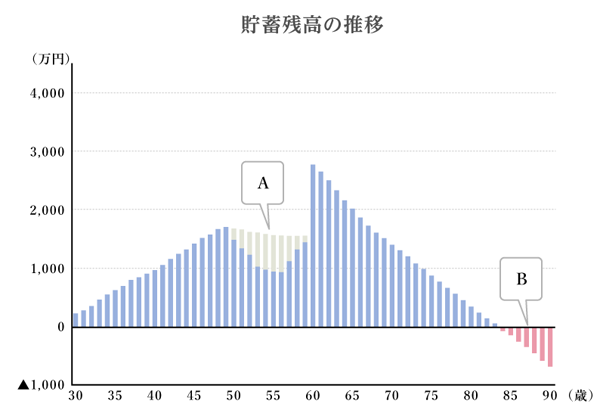

●一生賃貸の場合

子ども二人を大学生まで通わせる」という条件の場合、お金の「谷」が2回できます。Aは、教育費がピークの時期です。Bは、85歳以降です。

結論:85歳をすぎると切り崩す貯蓄がなくなり赤字に転落します。

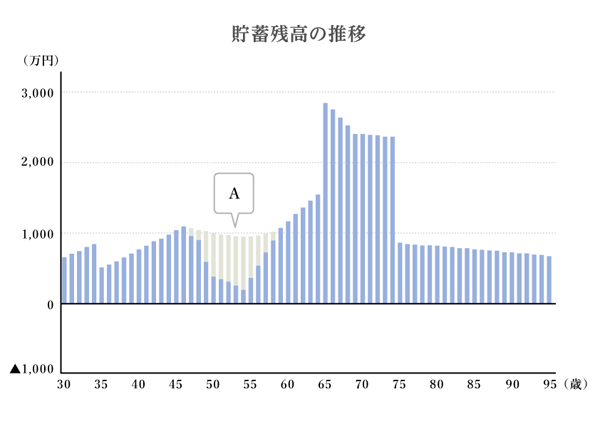

●35歳で家を買った場合

Aの教育費がピークの時期は「谷」になりますが、住宅ローン完済後の貯蓄残高減はゆるやかで85歳以降も赤字にはなりません。

結論:70歳で住宅ローンを完済した後は貯蓄を切り崩すペースがゆるやかに

家族:男性30歳・妻30歳子0歳&2歳。/収入:夫(会社員。年収500万円)、妻(パート。年収100万円)/子どもの進路:幼稚園は私立。小・中・高は公立。大学は第1子は私立文系、第2子は私立理系(6年)。/退職金:65歳1500万円。住まい:35歳で3000万円の住宅ローンを組んで3200万円の物件を購入。完済時期は70歳。金利1%。住宅の維持費は年間30万円。/75歳で1500万円のリフォーム(じゅうたくメンテナンス費用)を拠出。

「人生100年」という言葉が頻繁に使われ出したのは、ここ3年くらいの話です(ちなみに以前はライフプランニングは人生85年で試算していました)。

30代にとって、「老後」なんて、はるか遠くの話すぎますね…。けれども、遠い遠い将来、「あの時、住宅購入を検討してみて良かったな」と、思うことがあるかもしれません。

『書けばわかる! わが家にピッタリな住宅の選び方・買い方』

(竹下さくら著/翔泳社 本体1,500円(税抜き))

竹下さくらさん

CFP®(国際ライセンス)。1級ファイナンシャル・プランニング技能士(国家資格)。

自らの生活者としての経験を踏まえた、家計の見直しや、教育資金設計のご相談のほか、講演、執筆活動等を行っている。2児の母。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

29歳会社員、貯金490万円。先日入籍しました。住宅購入や教育費にどう予算分けすればいいですか?

オールアバウト / 2024年7月7日 12時20分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2024年7月5日 20時5分

ランキング

-

1スーパーの大胆な節電方法が話題 猛暑の中、飲料の冷蔵ショーケースを丸ごとオフに… ネットでは賛否の声

よろず~ニュース / 2024年7月31日 7時20分

-

2水道水はそのまま飲めない…令和の子育て世代、煮沸して飲む人増加 その背景には「水道管の劣化に対する不安も」

まいどなニュース / 2024年7月31日 7時20分

-

3自動車シートの老舗「RECARO」破産!? SNSは「マジかよ」の声多数 もう製品の入手は無理なのか?

乗りものニュース / 2024年7月31日 9時12分

-

4【実食】“進化”にSNS歓喜「最強すぎ」「チーズは正義」! マクドナルド新商品「チーズベーコンポテトパイ」を食べてみた

オトナンサー / 2024年7月31日 21時10分

-

5パリ五輪〝初老ジャパン〟活躍でわく疑問「40歳って初老なの?」 皆がイメージする年齢は...

Jタウンネット / 2024年7月30日 21時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください