老後資金「2000万円以上必要な人」と「2000万円かからない人」【老後までに2000万円貯められる? 第3回】

Woman.excite / 2020年3月17日 8時0分

実は老後2000万円が必要な人と、そうではない人がいる

イラスト:ありま

「『老後2000万円問題』で不安や疑問を覚えた今こそ、年金について学び始めるチャンスです」と言うのは、ファイナンシャルプランナーの横山光昭さん。

学び始めると言われても、何をどうやって考え始めればいいの? 最初の1歩がわかりません!! そんな人のために、「2000万円より必要な人、少なくて済む人」の具体例を教えてもらいました。

この記事は、

第1回「『老後が不安』で終わらせていいの?」

第2回「じつは『老後に2000万円必要』とは報告されてなかった!?」の続きです。

■そもそも「2000万円が不足」って、何?

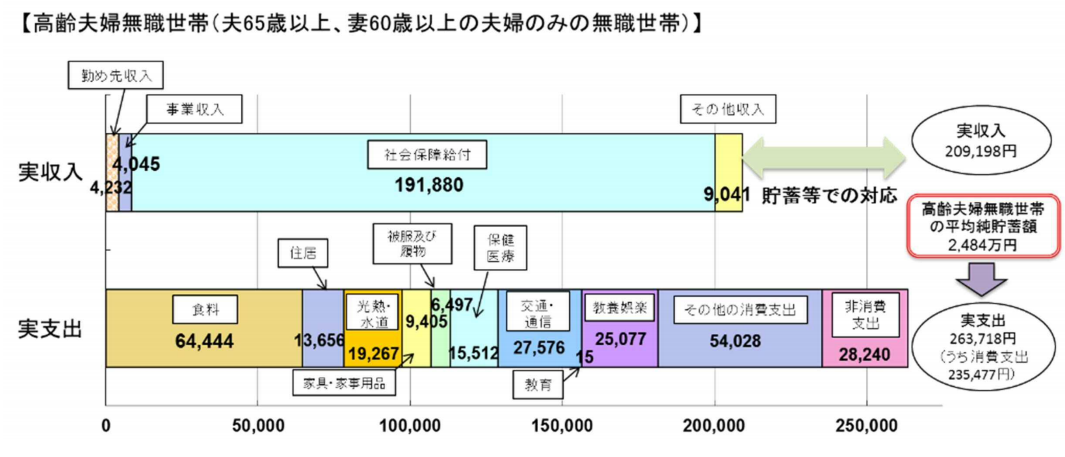

前回の記事で、「2000万円問題は、ある一組の夫婦の資産の(例)にすぎない」と、書きました。(例)となっている家計は、下記です。ポイントを3つあげておきましょう。

●「2000万円問題」のモデルとなった家計のポイント3つ

2)年金収入が約21万円なのに対し、支出は約26万円

3)月額5万円の赤字が出る

筆者作成

家計の内訳は、次のとおりです。ご自身の家計と比べてみて、いかがですか? たとえば、この家計の住居費は、月額13,656円です。この金額ですと「家賃」というよりは、「持ち家でローンは完済。固定資産税などを月額割にした数字」なのではないでしょうか?

出典:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」P10/(出所)総務省「家計調査」(2017年)

■「どんな生活をしたいか?」で必要な金額は変わる

こんなふうに、モデルとなった家計と、「わが家の家計」を照らし合わせてみる作業を、まず始めてみると良いと思います。その上で、「では、自分自身の老後をどんなふうにしたいか?」を、考え始めてみましょう。

©ohayou! - stock.adobe.com

「まずは自分の老後のビジョンを決めることから始めましょう。そうでないと老後の必要額はわかりません」(横山さん)

そう言われても、多くの人は「心配のない老後にしたい」というくらいしか、イメージが沸かないかもしれませんね…。

そこで、23,000件以上の家計をみてきた、家計のプロ横山さんの出番です! 今回は、「2000万円」を基準にして、2000万円以上老後資金が必要な人、2000万円までなくても大丈夫な人の、「ありがちな収支パターン」を教えていただきました。

●ありがちな収支パターン4例

2)Bさん:2000万円までなくても足りる人

3)Cさん:年金のみでもいける人

4)Dさん:Aさんのバージョン違いの「2000万円ではたりない人」

※Dさんは、わりとよくみられるパターンだそうです。

ここで、今回の「試算の条件」のポイント整理しておきましょう

1)「将来の収支予想の収入」は年金のみの収入で、年金のみで生活した場合

2)年金受給額は、今後の加入状況や収入の状況を予測した概算

3)予備費用は、リフォーム、介護、病気、旅行費用に充てるための金額

筆者作成

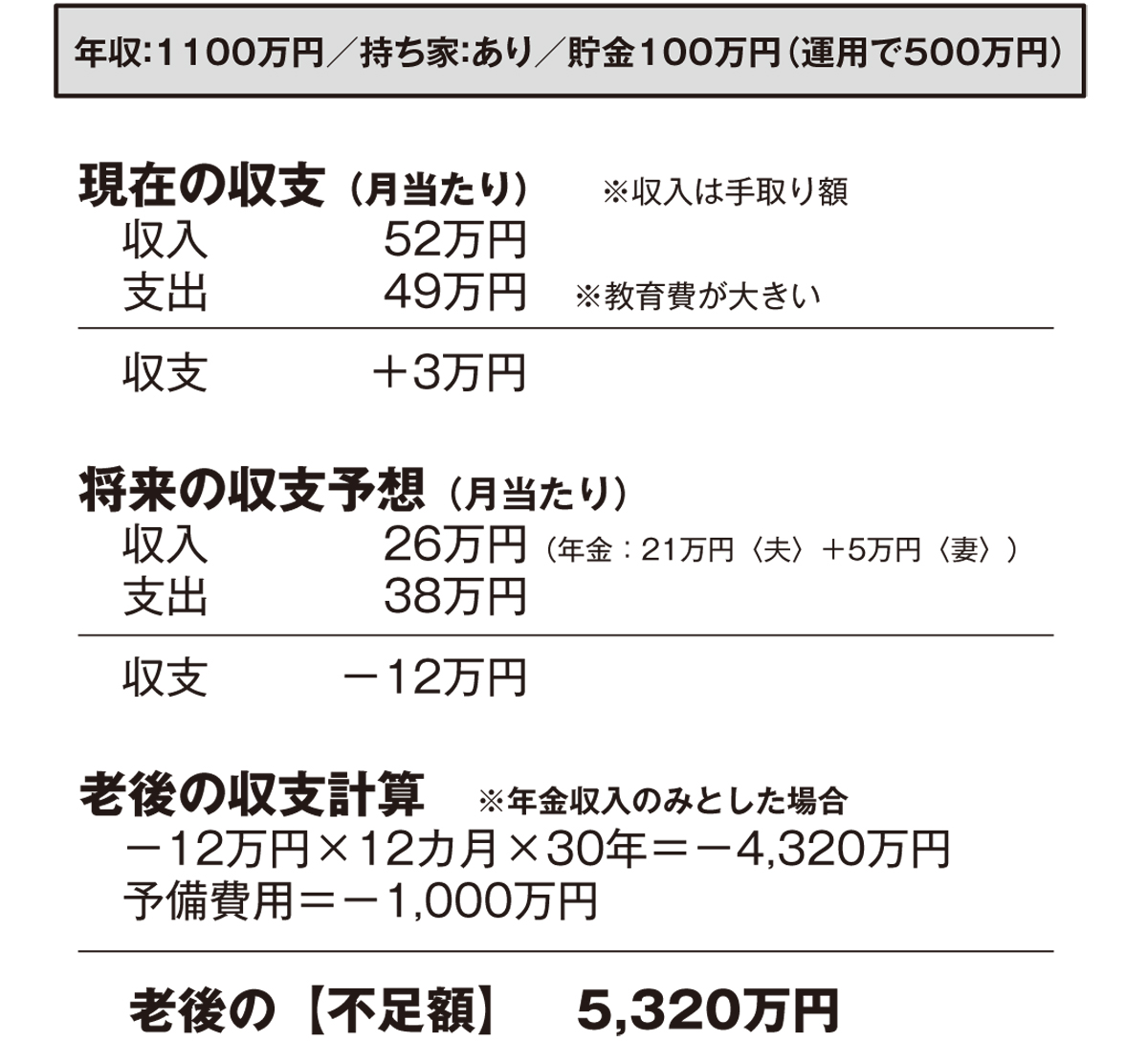

▼パターン1)Aさん 2000万円では全然たりない人

夫43歳(会社員)、妻41歳(専業主婦)、子・高1、子・中2、子・中1出典:『横山先生! 老後までに2000万円ってほんとうに貯められますか? 人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

Aさんは、現役時代の年収が1100万円と非常に高いので、いわば「ちょっといいもの症候群」です。

消費では、「ちょっといいもの」を選びがちなので、生活コストがかかります。また、資産形成は、「賢くできるはず!」という気持ちで堅実路線とは言い難いチョイスをしていますが、思うような結果は得られていません。

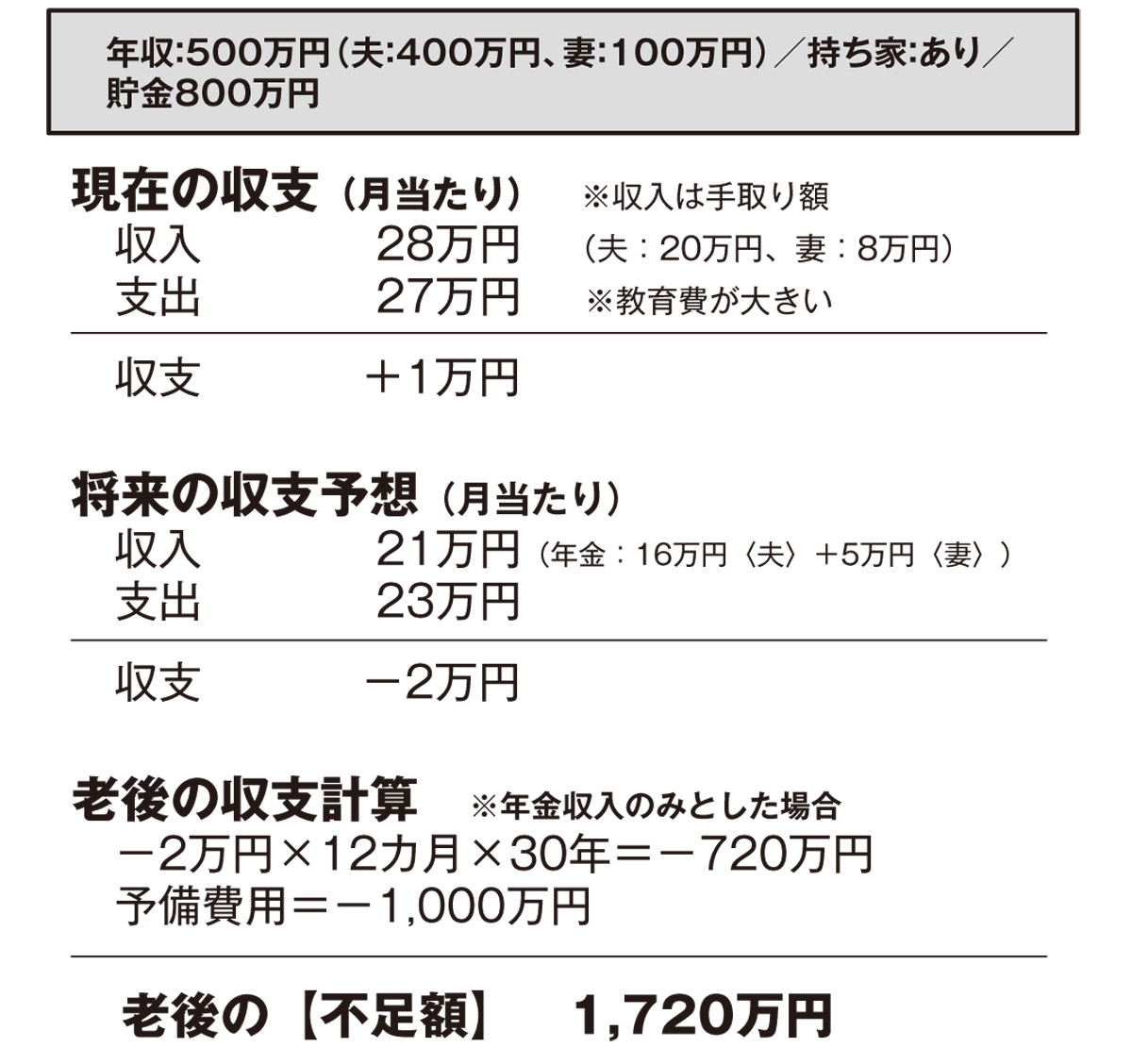

▼パターン2)Bさん 2000万円までなくても足りる人

夫48歳(会社員)、妻48歳(パート」)、子・高2、子・高1出典:『横山先生! 老後までに2000万円ってほんとうに貯められますか? 人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

Bさんの現役時代の年収は500万円で、「堅実な生活者」です。

そもそも、現役時代に使えるお金が特別高いわけではないので、消費は、「地に足がついた感じ」です。普通の収入なので、生活もごく質素です。もっとも「質素」と「貧乏くさい感じ」は、まったく違います。家計の収支について、きちんと考えています。

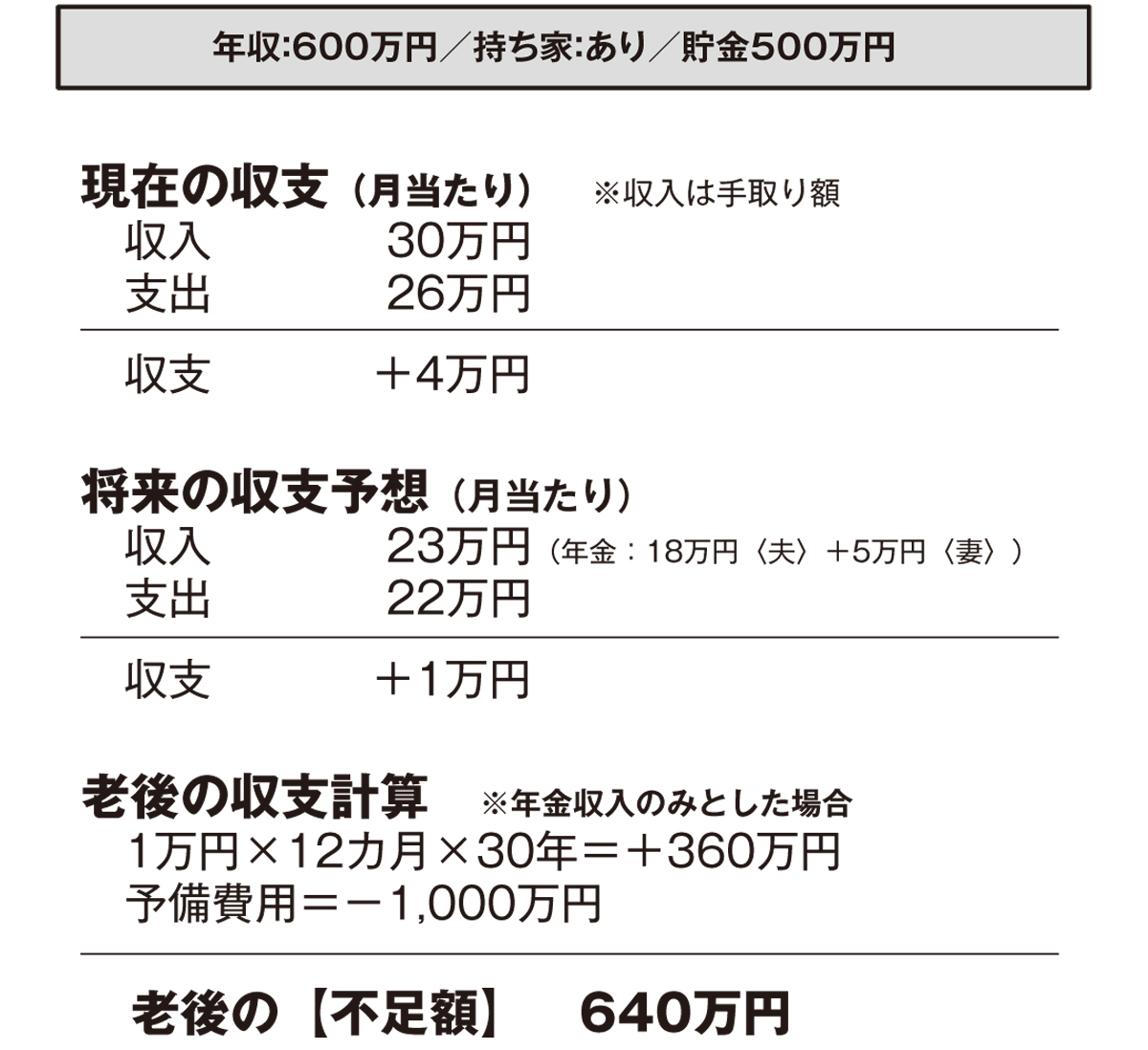

▼パターン3)Cさん 年金のみでもいける人

夫43歳(会社員)、妻40歳(専業主婦)、子・中2、子・小5出典:『横山先生! 老後までに2000万円ってほんとうに貯められますか? 人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

Cさんの現役時代の年収は、600万円。老後は実家に戻って田舎暮らしを始める可能性があるそうです。住宅ローンは返済中ですが、これを完済して持ち家を売れば、1000万円くらいの資産になるかもしれません。

田舎に戻ったあとは、親と変わらない近所付き合いをし、食材はもらったり安く買えたりしそうなので、生活コストは低そうです。

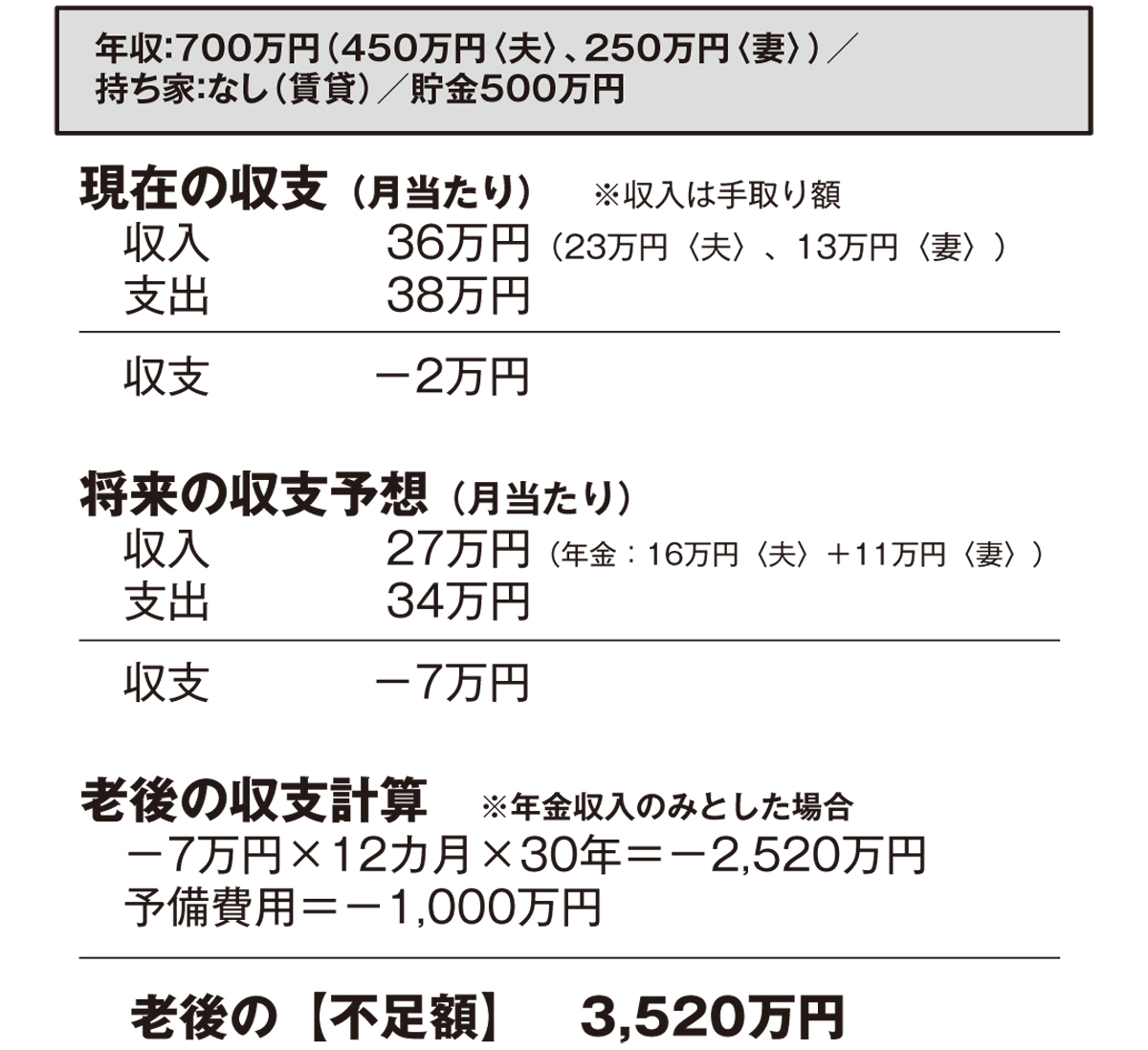

▼パターン4)Dさん 2000万円より多く必要な人人

夫36歳(会社員)、妻38歳(会社員)、子・5歳出典:『横山先生! 老後までに2000万円ってほんとうに貯められますか? 人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

Dさんの現役時代の年収は、700万円。比較的慎重派で、何千万もの住宅ローンを組んで持ち家にすることは考えていません。家は必ず買わなくてはいけないというものではありませんが、老後の限られた収入の中でやりくりするときには、家賃は、かなり負担の大きな支出となります。

あなたの家計は、どのパターンが近かったですか? この記事をキッカケにして、老後というのは、「どこかの国の誰かの話」ではなく、「今日の私の地続きにある話」というイメージを持つことが、年金を自分事として考える第1歩なのだと筆者は考えます。

■老後対策の柱は、3つ

「老後生活を送っている自分」のイメージが持てるようになると、ようやく自分年金づくりのスタートラインに立ったということなのだと思います。では、スタートラインに立ったら、何から始めれば良いのでしょうか? 横山さんは、言います。「老後対策は、総じていえば、次の3つのアプローチから手をつけていくと、良いでしょう」

©taka - stock.adobe.com

●老後対策の柱3つ

1)年金以外の収入の道を探る

2)支出は現役世代のうちからコントロールする習慣をつける

3)運用もできるだけ早いうちから始める

出典:『横山先生! 老後までに2000万円ってほんとうに貯められますか? 人生100年時代でも豊かに暮らす、資産と年金への向き合い方』(横山光昭著/KADOKAWA刊)より抜粋)

●「老後までに2000万円貯められる?」第3回のまとめ

2)老後は、「今日の私の地続きにある話」である

3)「老後対策の柱3つ」を知っておく

次回は、いよいよ「自分年金の作り方」について、具体的に考えてみます。

※本連載で紹介する制度などに関する情報は、2020年2月26日時点のものです。

『横山先生! 老後までに2000万円ってほんとうに貯められますか?

人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

(横山光昭/KADOKAWA ¥1,540円(税込み))

横山 光昭(よこやま・みつあき)さん

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで23,000万人以上の家計を再生。書籍・雑誌への執筆、講演も多数。

母ちゃんTVはコチラ

チャンネル登録お願いします♪

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

40代子どもは2人、貯金は500万円。共働き時代に高めの住宅ローンを組んでしまいました

オールアバウト / 2024年9月15日 22時20分

-

ずっと旦那の扶養に入って専業主婦をしていましたが、貯金が「800万円」しかないので老後が不安です。少しでもパートに出た方がいいでしょうか?

ファイナンシャルフィールド / 2024年9月12日 2時20分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

海外でも「貯蓄+公的年金」で豊かな老後は難しい 働く意欲が湧く「シンガポールの年金制度」

東洋経済オンライン / 2024年9月5日 7時0分

-

月の年金8万円・預貯金150万円「豊かな資産がなくても、食べたい野菜を作る今が好き」79歳女性の幸せな老後

オールアバウト / 2024年8月31日 12時20分

ランキング

-

1土井善晴氏が味噌汁に入れた“意外なモノ”に驚き 「めちゃめちゃおいしい」

Sirabee / 2024年9月24日 5時0分

-

2人気のポイント勢力図が変わりつつある?【ポイント経済圏の調査から解説】

オールアバウト / 2024年9月24日 19時30分

-

3スノーピークはキャンプブームを読み違えた…業績急拡大の反動でコロナ後に急落悪化

日刊ゲンダイDIGITAL / 2024年9月25日 9時26分

-

4フェリシモ商品「パクリでは…?」指摘相次ぐ→販売中止に 猫のしっぽ部分を模したクッション、類似の商品が存在「深くお詫び」

まいどなニュース / 2024年9月24日 19時10分

-

5ユニクロの最新コラボ「過去最高の出来」間違いなく格安すぎる5つのアイテム

日刊SPA! / 2024年9月25日 8時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください